미래소재 접는 유리 양산 본격화 신호

창업자 입장에서는 개화 시기 앞두고 회사 삼성에 넘어간 상황

적정 가치 산정했다 해도 한국서 소재기업 '대박' 불가능 우려도

-

삼성디스플레이가 폴더블폰에 들어가는 초박형 유리(UTG· Ultra Thin Glass) 생산 국내업체인 도우인시스의 경영권을 확보했다.

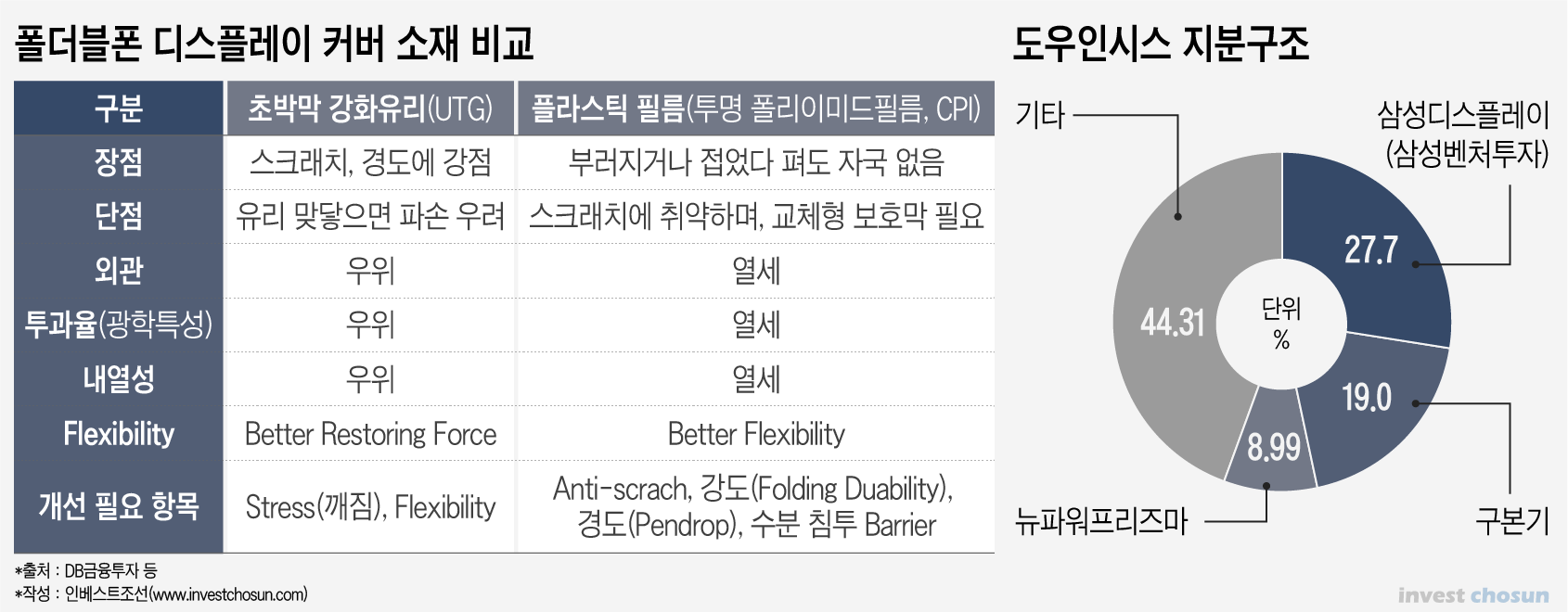

소재분야 미래 먹거리로 꼽히는 회사로, 오랜 기술개발을 거쳐 양산을 막 앞둔 시점에 삼성이 직접 경영권을 인수해 통제력을 확보했다. 삼성전자는 올해 첫 출시한 폴더블폰 '갤럭시폴드'에는 일본 스미토모화학 투명폴리이미드필림(CPI)를 사용했지만, '갤럭시폴드2'부터 초박형 유리를 사용을 검토하고 있다.

이번 거래를 두고 투자업계 해석은 양분되고 있다.

회사 입장에서는 삼성이란 우군을 확보한 데다 기술력에 대한 검증을 받았다는 신호로 해석된다. 하지만 납품 관계를 통해 장래 성장성이 높은 기업 경영권을 선점, 큰 비용 소요 없이 소재업체를 내재화했다는 비판도 제기된다.

삼성디스플레이는 삼성벤처투자와 결성한 신기술투자조합(SVIC) 펀드를 통해 도우인시스 경영권 지분을 확보했다. 지난주 약 130억원을 투입, 회사 주식 약 60만주(9.7%)를 확보해 최대주주(27.7%)에 올랐다. 삼성디스플레이는 이후 도우인시스가 발행한 230억원 규모 전환사채(CB)도 추가로 인수할 것으로 전해진다.

삼성디스플레이는 "지분 투자를 통해 최대 주주에 올랐으나 경영권 행사 차원 결정은 아니다”라고 해명했지만, 일부 그룹 인사의 사내이사 파견 소식 등이 알려지며 사실상 인수 절차로 해석되고 있다. 업계에선 그룹 스마트폰 사업 내 밸류체인과 연관이 큰 만큼, 삼성전자 내 사업지원TF 차원의 관여도 있었을 것으로 내다보고 있다.

도우인시스는 지난 2010년 설립된 회사로 UTG 분야에선 세계적인 경쟁력을 갖춘 벤처업체로 각광받았다. 지난해 기준 매출액과 영업이익은 31억원, 5억원 수준으로 미미하다. 하지만 7년여간 설비투자 끝에 삼성디스플레이에 쓰일 대규모 품질 인증(퀄)을 앞두고 있는 등 본격적인 개화 시점을 앞두고 있었다. 그간 UTG는 기존 투명PI필름 대비 투사율과 내구도가 좋아 향후 성장성이 큰 소재로 주목받아왔고 삼성전자가 갤럭시폴드2에 UTG 도입을 검토하면서 시장 기대감은 커졌다.

삼성디스플레이 입장에선 본격적인 시장 개화 시기에 앞서 큰돈을 들이지 않고 강소기업인 소재ㆍ부품업체 경영권을 확보한 셈이다. 특히 삼성벤처투자가 삼성그룹을 대신해 신기술을 발굴하는 투자회사 역할을 맡아왔지만 도우인시스는 ▲두 번에 걸쳐 투자가 이뤄진 점 ▲결국은 삼성 계열사가 경영권을 직접 확보한 점에서는 처음이자, 유일한 사례다보니 업계에서도 크게 회자되고 있다.

-

다만 인수 시점과 인수 가격에 대한 투자업계 반응은 엇갈린다.

표면상 '일반적인 M&A'라는 해석도 있다. 즉 대기업 내에서 미래기술을 미리 확보하는 것이 목표고, 삼성벤처투자는 신기술금융회사(신기사)로서 역할이 있으니 자연스러운 기업인수라는 것. 삼성벤처투자는 이미 지난해 3자 배정 유상증자를 통해 회사에 첫 투자를 단행했고, 이후 약 120억원을 투입해 2대 주주(18%)에 올라있었다. 아울러 UTG 양산 인증 통과가 아직 확정되지 않았다. 또 향후 삼성전자의 갤럭시폴드2 관련 수요에 맞춰 대규모 생산설비투자가 필요하니 지금 자금 유입 창구를 마련했다는 의미다.

반면 '삼성'과 '납품업체'라는 관계를 고려하면 이번 거래의 특수상황이 언급되기도 한다.

즉 회사의 모든 기업가치와 매출이 결국 삼성그룹의 손에 달려 있는 상황이니 경영권 매각 프리미엄 산정을 비롯, 여러 과정에서 동등한 협상이 가능했을지는 미지수라는 것. 삼성디스플레이와 삼성벤처투자는 도우인시스의 기존 주주였던 벤처캐피탈(VC) 운용사들의 보유 지분을 인수해 지분을 확대한 것으로 알려졌다. 각각 약 5% 이내 지분을 보유 중인 것으로 알려진 W사와 P사 등이다.

디스플레이 업계 관계자는 “세메스·삼성메디슨 및 이전 삼성정보통신에 이르기까지 삼성그룹이 투자한 기술벤처기업 중 상장 등을 통해 투자자(FI) 회수에 협력한 사례는 단 한 번도 없었다”라며 “초기 투자한 VC의 경우 지금 가격에도 어느 정도 수익은 거뒀을 테니 추후 회수(EXIT) 고민에 빠지느니 이번 기회에 지분을 매각하기로 결정했을 수 있다"고 설명했다.

일부 소액주주들은 삼성 측이 지분 전체를 인수하는 방안, 혹은 기존 주주들의 지분이 장외시장(K-OTC)에서 유통될 수 있는 방안 등을 회사에 요구하고 있다. 다만 국내 비상장 주식의 경우 최대 주주가 소액주주들의 지분을 모두 인수할 의무(Tender-Offer)는 없다 보니 삼성 측이 이를 사줘야 할 이유는 없다.

일각에선 삼성 측이 창업자인 구본기 회장(19%)의 보유지분도 순차적으로 인수할 가능성도 언급되고 있다. 다만 현재 경영진은 대주주 변경 이후에도 최소 2년여간 경영에 참여할 것으로 전해진다. 투자업계 관계자는 "업종 특성상 초기 설비투자가 많이 투입되는 데 삼성의 투자 이전까진 창업자가 자신의 지분을 희석해가며 외부에서 자금 조달을 했다"라며 "결과적으로 대주주의 지배구조가 취약한 점이 거론됐다"고 설명했다.

삼성디스플레이 측은 이런 비판적인 시각에 대해서 “거래와 관련한 내용들은 확인해줄 수 없으며 특별한 입장이 없다”라고 밝혀왔다.

-

[인베스트조선 유료서비스 2019년 12월 26일 12:05 게재]

이미지 크게보기

이미지 크게보기