해외 GP, 글로벌 금융위기 전후 실적 희비

같은 시기 국내 초창기 빈티지 성과 아쉬워

향후 경기 전망 불투명…전후 빈티지도 우려

-

2019년 사모펀드(PEF) 빈티지(Vintage)에 대한 우려가 고개를 들고 있다. 국내 PEF 사상 가장 큰 호황기였지만 유동성이 많았던 만큼 경쟁도 심했다. 과도한 가치평가 속에 진행된 투자가 많았기 때문에 회수기의 성과도 낙관하기 어렵다는 전망이 나온다. 호황기에 투자했다가 경기 충격으로 실적이 좋지 않았던 전례가 많았다는 점도 불안감을 더한다.

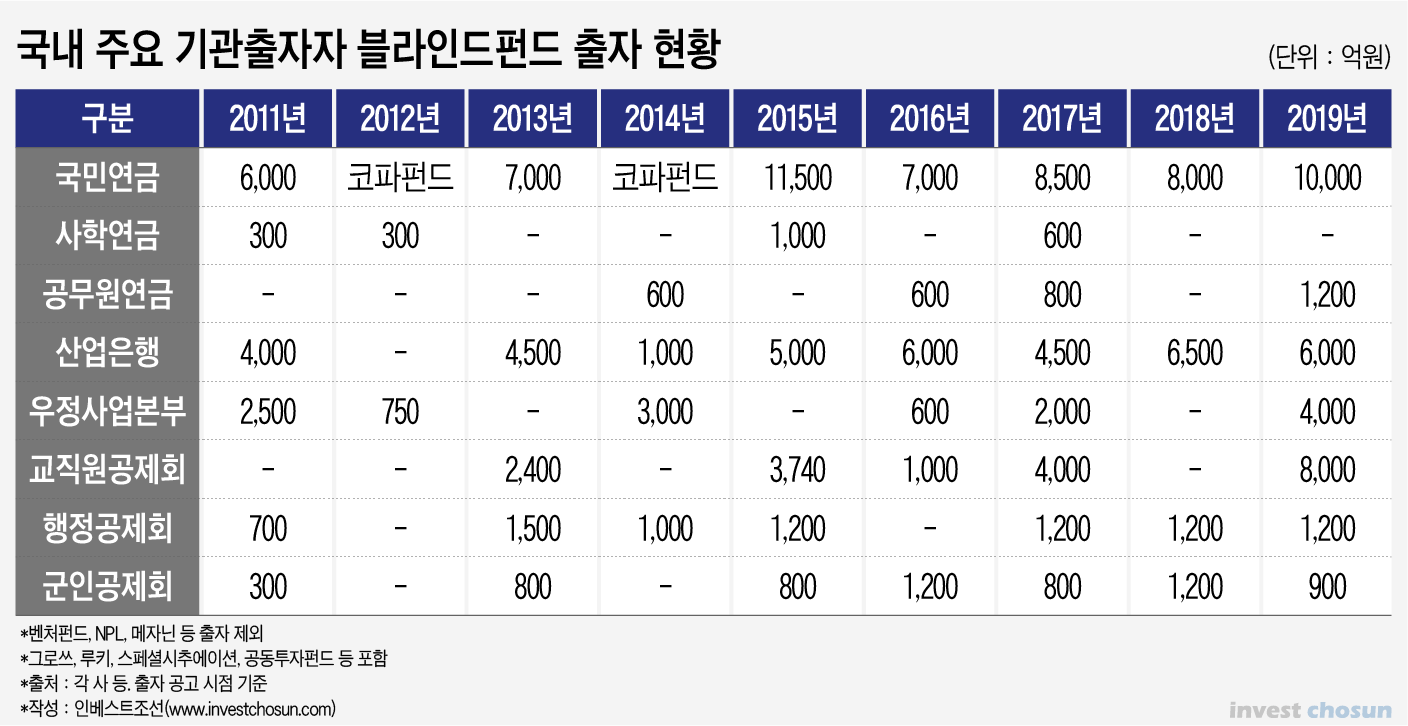

지난 수년간 국내 PEF 시장은 기관투자가의 대체투자 욕구와 정책적 뒷받침이 맞물리며 외형이 크게 확대됐다. 2014년 이후 PEF 시장에 매년 10조원 안팎의 신규 자금이 유입되고 있다. 국내 운용사(GP)들이 대형화하고, 한국에서의 성과를 원하는 글로벌 PEF들까지 가세하며 경쟁이 심화했다. 2019년엔 풍부한 유동성을 등에 업고 대형 거래들이 이어졌다.

-

IMM PE는 린데코리아(에어퍼스트)인수로 첫 조단위 거래를 성공시켰다. 올해 결성한 4호 블라인드펀드(1조5817억원) 위상에 걸맞는 투자였지만 맥쿼리와 경합 과정에서 가격이 훌쩍 오른 점은 부담스럽다. 일부 대기업 사업장 연계 프로젝트 성과에 따라 회수 실적이 갈릴 것이란 평가다.

린데코리아 거래 배수는 대성산업가스 M&A에 고스란히 적용됐다. 맥쿼리는 2조원 후반대 금액을 써내고야 MBK파트너스를 만족시킬 수 있었다. 맥쿼리는 대성산업가스의 2019년 상각전영업이익(EBITDA)이 2000억원에 육박한다고 밝혔다. 전년보다 이익이 크게 늘어 거래 배수는 높지 않다는 것이다.

롯데그룹 금융 계열사 매각에선 통상의 관념까지 바뀌었다. PEF는 조달 비용 때문에 금융사 M&A에선 승산이 없다는 인식이 강했지만 카드와 손해보험 모두 PEF가 전략적투자자(SI)를 제쳤다. 동종업계보다 높은 거래 배수가 적용됐다.

블랙스톤은 지오영을 인수했다. 처음엔 가격 격차가 커서 합의에 이르지 못했다. 이후 공개 매각을 거치며 짧은 사이 가격이 급등했고, 결국 앵커PE가 원하는 값에 인수하게 됐다. 한국 진출 성과가 급했던 블랙스톤의 사정이 반영된 것이란 평가가 따랐다. 3호 포트폴리오가 필요했던 TPG는 앵커PE로부터 헬스밸런스를 인수했다. 이 역시 눈높이를 맞춰줄 원매자가 없었지만 재매각 과정에서 값이 올랐다.

이들 투자건들은 예상보다 높은 가격에 이뤄졌다는 세간의 평가가 많다. 미소진자금(드라이파우더)이 쌓이는데 경쟁자들은 늘어났다. 투자 집행이 조급해진 운용사들은 거래 성사에 더 집중할 수밖에 없었다. 신규 투자 발굴이 어려워지면서 세컨더리(Secondary) 성격의 거래도 점차 늘었다.

대형 운용사들이 통 크게 드라이파우더를 털어낸 것까진 좋았는데 투자 회수도 원활히 이뤄질 지는 불투명하다. 인수 가격이 높으면 경기 충격에 취약할 수밖에 없다는 우려의 목소리가 나온다.

한 글로벌 PEF 임원은 “글로벌 금융위기 전 호황기에 비싸게 투자했던 운용사들은 이후 회수기에 애를 먹은 반면 침체기에 싸게 투자한 곳들은 이익을 거둔 곳이 많았다”며 “2019년은 고가 투자가 정점에 오른 데다 경기 전망도 밝지 않아 3~4년 뒤 회수기에 큰 애를 먹을 것”이라고 말했다.

해외 유수의 글로벌 운용사들도 고가 인수와 경기 변동의 영향에서 자유롭지 못했다. 2003년~2007년은 글로벌 경기가 개선되고 PEF의 차입 조건도 완화하는 등 우호적인 투자 환경이었다. 당시 후한 값으로 기업을 인수했던 운용사들은 2008년 글로벌 금융위기 후 회수에 애를 먹었다. 내부수익률(IRR) 20%는 손쉬웠던 KKR, 칼라일, 블랙스톤 등도 이 때는 마이너스 수익률을 피하지 못했다. 유럽 금융위기까지 겪으며 축소된 시장이 다시 회복하기까지는 수 년이 걸렸다.

국내에서도 이와 비슷한 양상이 나타났다.

국내 PEF 제도 도입 초창기 운용사들은 선점한 자금을 바탕으로 2000년대 중후반까지 적극적인 투자에 나섰다. 경기가 안정적이었기 때문에 미래 가치를 높이 보고 투자하는 경우가 많았다. 회수 성과는 마뜩지 않았다.

1세대 운용사들은 모두 부침을 겪었다. MBK파트너스는 금융위기 전 투자한 씨앤앰(딜라이브), HK저축은행 등이 담긴 1호 펀드(1조원)의 성적이 이후 펀드 대비 썩 신통치 않다. 보고펀드 1호펀드(5000억원)는 LG실트론에 투자했다가 큰 손실을 떠안는 등 2005 빈티지의 작황이 나빴다. 원년부터 활약한 KTB PE도 2007 빈티지에 LG실트론, 전진중공업 등을 담았다가 오랜 진통을 겪었다.

국민연금이 대규모 출자를 단행했던 2008 빈티지 역시 성과는 미미했다. 당시 신한PE·H&Q·미래에셋이 각각 2000억원을 받아갔는데 저마다 아픈 구석이 있었다. 신한PE(2호)는 아직까지 전주페이퍼 회수를 하지 못했고, H&Q(2호)는 에스콰이아가 회생절차에 들어가며 이후 펀드 결성에 두고두고 애를 먹었다. 미래에셋은 웅진폴리실리콘에 투자했다 웅진그룹 회생절차로 회수가 늦어졌다. 국민연금의 블라인드펀드 출자사업은 이후 들쑥날쑥했다가 2015년부터야 다시 자리를 잡았다.

이들 투자가 어려움을 겪은 이유는 일률적이지 않다. 산업 사이클이 달라진 경우도 있었고, 업황이 침체하거나 투자 트렌드가 변화하기도 했다. 다만 글로벌 운용사들의 사례처럼 세계적 침체 국면과의 연관성이 있음을 무시하긴 어렵다. 대체로 호황일 때 고가 인수했다가 이후 경기 침체로 회수가 어려워진 모습이다. 초기 빈티지의 실패는 이후 운용사들이 안전장치를 골몰하게 되는 계기가 됐다.

2019 빈티지의 성과를 지금 예단할 수는 없지만 앞으로의 경기 전망이 썩 밝지 않은 것은 사실이다. 고객들의 구매력이 줄면 PEF 포트폴리오 기업의 실적도 꺾일 수밖에 없다. 인수 당시 거래 배수로 회수할 수 있다 쳐도 현금창출력 자체가 줄면 손실을 피하기 어렵다.

이런 상황은 비단 2019 빈티지 뿐 아니라 그 앞, 뒤의 빈티지에도 그대로 적용될 것으로 보인다.

2018년엔 신규 유입된 자금이 16조원 이상으로 최고조에 달했다. PEF의 대형 바이아웃 거래는 다른 해보다 뜸했지만 자금을 빨리 소진하려는 욕구는 강했다. 그간의 투자 철학과 달리 다방면에 투자하는 운용사도 많았다.

올해 역시 2019년과 사정이 다르지 않을 전망이다. 작년을 별다른 성과 없이 보낸 대형 운용사가 부지기수라 투자 경쟁이 치열할 것으로 보인다. 기관들은 출자 성향을 유지한다는 방침이다. 최근 투자에서 과도한 가치평가가 이뤄진다는 우려는 알고 있지만 대체투자의 흐름에서 빠지긴 어렵다는 것이다.

한 국내 기관출자자 관계자는 “PEF들의 고밸류 투자가 이뤄지고 있어 안전장치 마련의 중요성이 커질 것”이라면서도 “어느 해의 투자가 좋고 나쁜지는 나중에야 판가름 나기 때문에 출자를 멈추긴 어렵다”고 말했다.

다른 PEF 업계 관계자는 “최근 빈티지들이 고가에 거래됐고 거시 경제가 좋지 않은 것도 맞지만 앞으로도 돈은 풀릴 수밖에 없다” 며 “오히려 경기가 나빠지면 살아 남은 기업들의 가치가 올라가기 때문에 회수기까지 기업가치를 지킬 수 있느냐가 중요해질 것”이라고 말했다.

-

[인베스트조선 유료서비스 2020년 01월 05일 07:00 게재]

이미지 크게보기

이미지 크게보기