굿워터캐피탈 등 해외 VC와 협력

후속 투자 형태로 기업가치 재평가

공모시장, 투자 가치 인정 미지수

-

‘배달의민족’ 매각으로 국내 인수합병(M&A) 시장의 판도가 달라지고 있다. 국내 유니콘(기업가치 1조원)이 탄생한지 불과 몇 년 만에 5조원 규모의 딜(Deal)이 등장했다. 삼성과 한화의 빅딜 사이즈가 2조원에 불과했다는 점에서 이번 거래는 규모 면에서나 시장에 던지는 메시지가 작지 않다.

덩달아 배달의민족(이하 배민) 매각 1등 공신 알토스벤처스에도 관심이 집중되고 있다. 알토스벤처스와 그 패밀리는 스타트업을 유니콘으로 성장시키고 조 단위 크로스보더(국경간거래) M&A까지 성사시켰다. 한국판 '페이팔 마피아'라는 평가가 나올 정도다. 그들만의 네트워크과 투자방식에 이목이 집중되는데 특히 스타트업을 유니콘으로 성장시키는 투자 방식인 '벨류 크리에이션(value-creation)'에 대한 논란은 진행형이다.

알토스벤처스는 누구인가

1996년 국내에 벤처캐피탈(VC)이란 용어가 생소한 시절 알토스벤처스는 실리콘벨리에 관심이 있는 국내 투자자 1곳의 자금을 받아 설립된다. 2008년 이후 실리콘밸리식 투자모델을 도입하면서 국내 유일무이한 VC로 성장하게 된다. 우선 타킷 투자회사를 명확하게 정했다. 소비재 중심에 빠르게 현금흐름(cash-flow)을 창출할 수 있는 회사에 집중했다. 지역적으로도 한국 시장에 주목했고, 당시 다른 VC들과 차별화한 장기투자 전략을 구사한다.

국내 대다수의 VC들은 정부자금을 기반으로 투자회수가 안될 만한 기업은 기피하고, 운용수수료 중심의 ‘공무원 조직’으로 움직인데 반해 알토스벤처스는 ‘성공보수’ 기반으로 펀드를 운용했다. 장기투자자이다 보니 단순 재무적투자자(FI)를 넘어서 회사의 경영진과의 소통을 중시했다. 이 과정에서 회사 경영에도 일정 부분 관여하는 적극적인 투자자로 나선다. 대다수의 국내 VC가 전환사채(CB) 투자 등 사실상 채권투자자의 면모를 보이고 있던 것과는 대비되는 행보다.

핵심 경영진이 영어에 능통한 스탠포드 출신의 한국계 미국인이었기 때문에 가능한 일이었다. 김한준 알토스벤처스 대표는 미국 육군사관학교(웨스트포인트)를 졸업하고 스탠포드대학교에서 MBA를 밟았다. 글로벌 소비재 회사인 P&G, 컨설팅 회사인 부즈앨런앤드해밀턴(Booz Allen & Hamilton) 등에서도 이력을 쌓았다. 실리콘밸리에서도 통하는 몇 안되는 벤처캐피탈리스트란 점이 오늘날 알토스벤처스가 존재한 핵심적인 요인이다.

-

이들은 어떻게 배민 같은 유니콘을 탄생시켰나

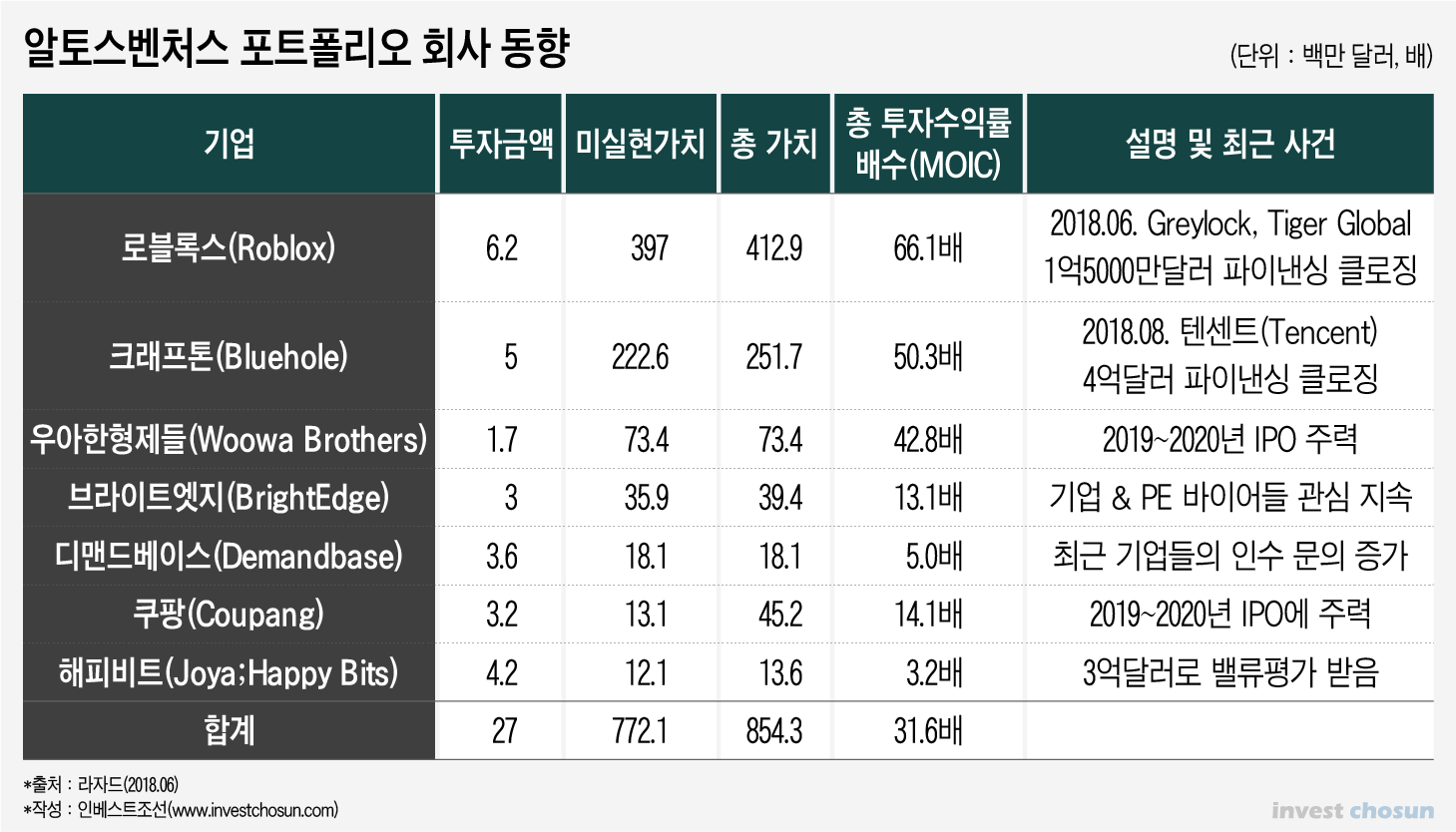

신세계(기업가치 3조원)보다 더 큰 기업으로 성장한 배민의 탄생에도 알토스벤처스를 빼고는 얘기할 수 없다. 알토스벤처스의 배민 투자는 2012년으로 거슬러 올라간다. 보통주 지분을 포함해 각 시리즈 투자단계마다 후속 투자를 단행하면서 지분을 늘렸다. 후속 투자를 따라갈 때마다 배민 기업가치는 눈덩이처럼 불어난다. 2018년 1조원의 기업가치를 인정받은 이후 불과 1년만에 기업가치는 5조원으로 커졌다.

눈여겨 볼 부분은 스타트업 업계에서 팔로우온(follow-on)이라 불리는 이들의 투자방식이다. 국내 대다수 VC들은 초기 투자를 단행한 이후 다음 단계 투자자에게 자신의 지분을 넘기면서 투자회수(Exit)를 한다. 안정성은 높지만 당연히 기간도 짧고 그 사이 기업가치 상승은 제한적일 수밖에 없다. 하지만 알토스벤처스는 후속 투자 단계에서도 해당 기업의 지분을 추가로 확보하는 전략을 구사했다. 위험성은 크지만 그 기업이 성장한다는 믿음이 있다면 엑시트 시점에서 더 큰 수익을 보장할 수 있다는 장점이 있다.

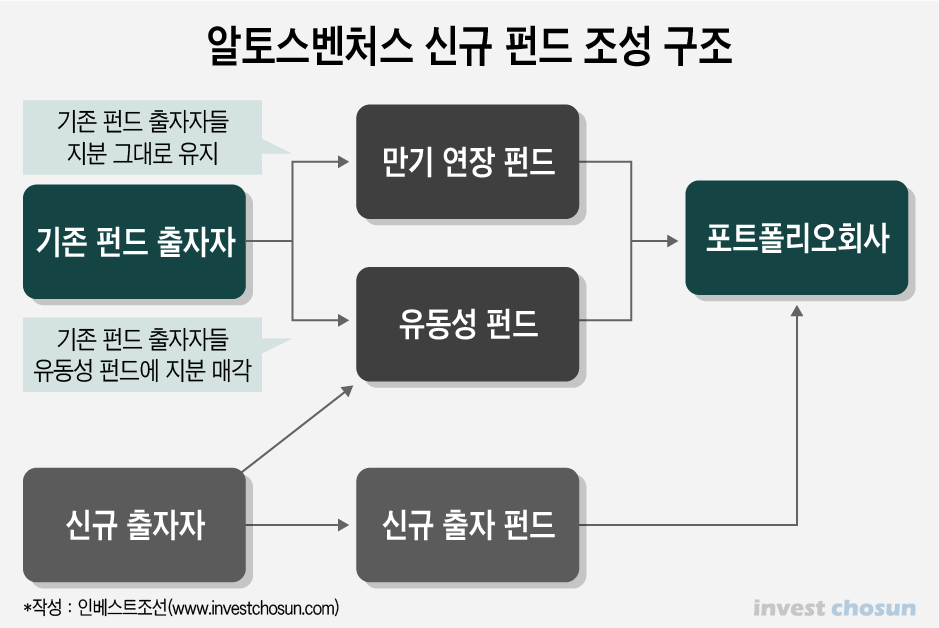

이를 위해 기존 펀드에 추가적인 펀드를 만드는 방식을 고안해 냈다. 예를 들면 배민에 투자한 펀드 투자자들에게 두 가지 옵션을 제안하는 방식이다. 펀드 만기가 통상 5~7년인점을 감안해서 펀드 만기시점에 이들은 새로운 펀드를 조성한다. 하나는 만기연장펀드(rollover fund)로 기존의 투자자들이 그대로 해당 회사의 지분을 가져가는 방식의 펀드다. 또 하나로 유동성펀드(liquidity fund)를 조성한다. 이 펀드에 기존의 펀드 투자자들은 회사의 지분을 팔 수 있다. 유동성펀드는 새로운 투자자를 모집해서 기존 투자자들의 지분을 되사가게 한다. 기존 펀드 투자자는 만기연장펀드를 통해서 해당 회사의 지분을 유지할 수도, 유동성펀드를 통해서 새로운 투자자에게도 팔 수 있는 옵션이 주어지는 셈이다.

-

이 과정에서 포트폴리오 회사에 신규자금을 넣어주기 위해서 신규자금펀드(reserve capital fund)를 조성한다. 새로운 투자자들은 유동성 펀드에 투자해 기존 펀드 투자자의 지분을 사오는 것 뿐만 아니라 신규자금펀드 출자를 통해서 추가적인 지분 확보의 기회를 얻게 된다. 후속 투자과정을 통해 몇번의 기업가치 재평가를 거치면 배민과 같은 기업은 단숨에 유니콘으로 성장하게 된다.

벨류 크리에이션 작업을 진행하는 알토스 패밀리

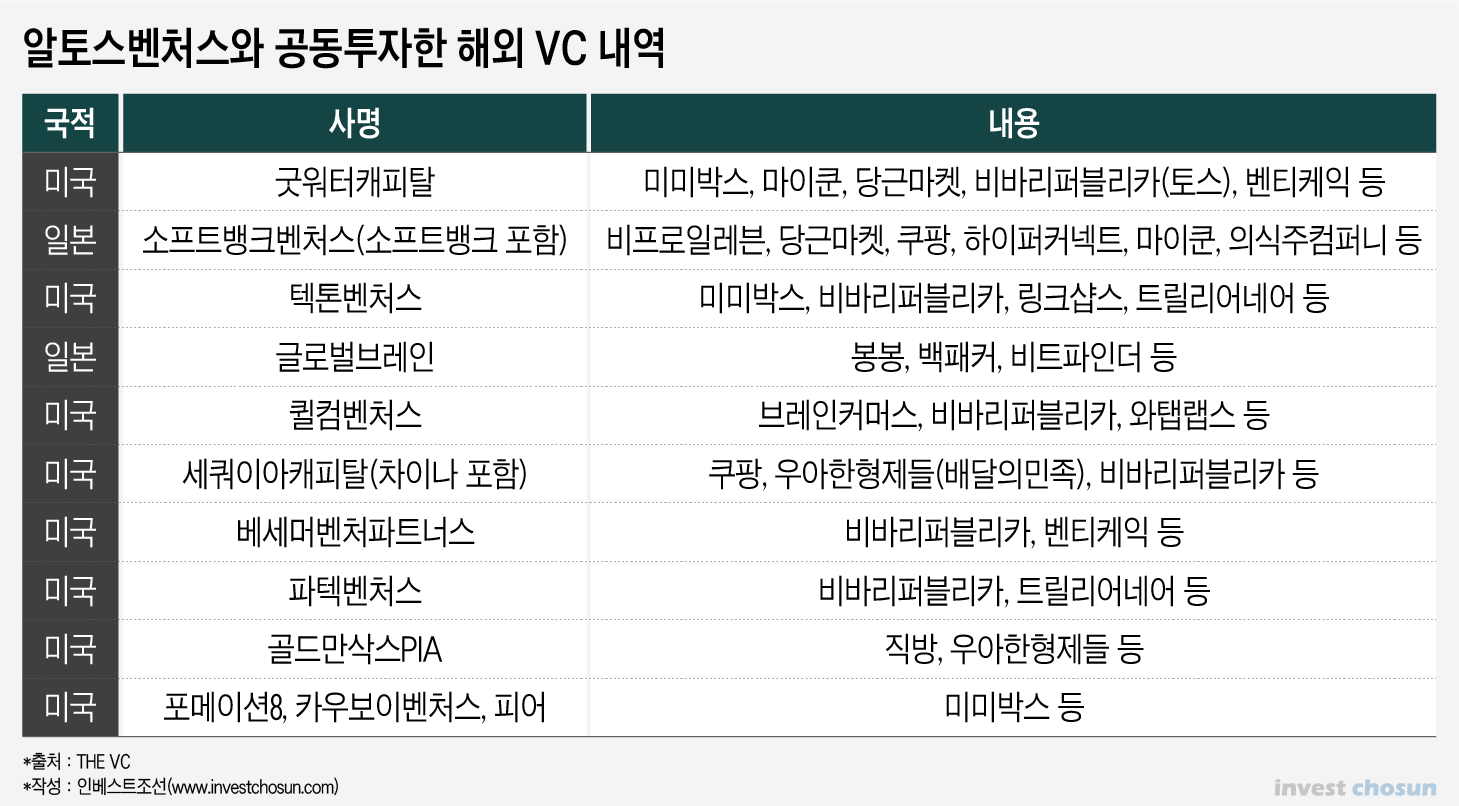

이는 알토스벤처스 혼자 힘만으론 역부족이다. 믿고 같이 따라오는 투자자들이 존재해야 그 가치가 시장에서 인정받을 수 있다. 여기서 소위 말하는 ‘알토스 패밀리’의 힘이 드러난다. 대표적인 알토스패밀리로 미국의 굿워터캐피탈이 거론된다. 미국 실리콘밸리에 소재한 VC로 한국계 미국인인 에릭 김이 대표로 있다. 에릭 김은 스탠포드대학교 출신으로 VC 정보업체인 THE VC에 따르면 알토스벤처스와 11건의 공동투자를 집행할 정도로 돈독한 관계를 형성하고 있다.

몇 건의 알토스벤처스 투자사례를 보면 어떻게 기업가치를 끌어올리는 지가 드러난다. 알토스벤처스는 2012년 배민 시리즈A 투자에 처음으로 참여한다. 이후 다음 단계 후속 투자를 이어가면서 해외의 자금을 끌어온다. 골드만삭스PIA는 시리즈B 단계부터 배민 투자에 참여해 시리즈D 단계까지 후속 투자를 단행한다. 중국의 대형 VC인 힐하우스도 시리즈A 단계부터 시리즈E 단계까지 알토스벤처스와 함께 후속 투자를 이어갔다. 직방 투자 사례에서도 알토스벤처스가 시리즈A 투자에 들어간 이후 시리즈C 단계부터 골드만삭스PIA가 후속 투자를 집행했다. 최근 3000억원의 기업가치를 인정받은 당근마켓은 알토스벤처스가 투자를 단행하고 굿워터캐피탈이 따라간 케이스다.

한 스타트업 대표는 “알토스벤처스는 투자사이자 자문사라고 볼 수 있다”라며 “괜찮은 매물을 발견하면 이를 실리콘밸리를 비롯한 해외 VC들에 소개하고 이들의 자금을 끌어와 해당 포트폴리오 기업을 일순간에 유니콘으로 키운다”라고 말했다.

시간이 흐를수록 실리콘밸리 VC들과 알토스의 패밀리 관계는 더욱 끈끈해지고 외연이 넓어졌다. 이제는 알토스벤처스와 공동 투자를 집행한 VC들만 어림잡아 10여곳이 넘는다. 네트워크의 끝에는 스타트업계의 큰손으로 불리는 남아프리카공화국 미디어그룹 나스퍼스와 소프트뱅크가 있다. 나스퍼스그룹은 배민을 인수한 딜리버리히어로(DH)에 최대 주주로 텐센트를 비롯해 게임, 소비재 유니콘들에 다수 투자를 했다. 김한준 알토스벤처스 대표는 나스퍼스그룹과 직접 얘기할 수 있는 몇 안되는 한국인으로 알려져 있다. 이런 막강한 네트워크를 기반으로 소수의 투자자들이 참가하는 사모시장의 특성상 이들이 투자한 기업가치가 그 기업을 평가하는 기준점이 됐다.

-

알토스가 만든 기업가치, 공모시장서도 인정받을까

국내 기업을 실리콘밸리에 소개해 이들의 관심을 끌어온 알토스벤처스의 투자전략은 칭찬 받을 만 하다. 그럼에도 여전히 이들이 만들어 낸 가치가 유효하냐는 논란은 진행형이다.

배민이 5조원에 DH에 매각되면서 알토스벤처스는 투자자와의 투자회수 약속을 지키게 됐다. 회사는 4호 펀드의 새로운 투자자를 모집하면서 2020년에 기업가치가 5조원에 육박할 것이라고 주장한 바 있다.

-

하지만 공모시장 기관투자가들은 여전히 알토스 패밀리가 만든 유니콘 기업가치에 대한 물음을 갖고 있다. 배민도 ‘그들만의 리그’에서 이뤄진 딜에 불과하다는 주장이 나온다. DH는 나스퍼스그룹이 지분 54.75%를 보유한 대주주다. 상장사 이긴 하나 아직까지 매년 적자가 이어지는 회사로 여전히 성장해 나가는 업체다. 이번 M&A도 결국은 그 주체가 VC에서 나스퍼스그룹으로 투자자만 바뀐 것 아니냐는 비판이 제기된다.

배민을 제외하면 아직까지 두드러진 투자회수 성과가 없다. 알토스벤처스는 지난해 한국에 집중 투자한 4호 펀드 투자자(LP) 교체를 단행했다. 이에 대해서 투자회수에 대한 자신감을 잃은 것 아니냐는 말들이 나온다. LP를 교체했다는 것은 그만큼 더 장기전을 준비한다는 의미기 때문이다.

미국에선 위워크 주가가 6분의 1토막이 날 정도로 혹독한 공모시장의 평가를 받고 있는데 반해 국내에선 유니콘 탄생에 대한 팡파르만 울리는 판이다. 일본에선 스타트업이 공모시장에서 기업가치를 인정받으면서 유니콘으로 성장해 나가고 있는 점과도 대비된다. 위워크 사례처럼 이들이 만들어 놓은 숫자가 허수 임이 드러날 경우 국내에서도 그 파장은 만만치 않을 것이다.

다른 스타트업 관계자는 “아직까지 공모시장에서 제대로 된 평가를 받아 본 적이 없어서 이들의 기업가치 방식에 대해서 평가하기는 현재로선 어렵다”라며 “올해, 내년에 이들이 약속한 IPO가 이뤄지는지를 통해서 제대로 된 검증 작업이 진행될 것이다”라고 말했다.

-

[인베스트조선 유료서비스 2020년 01월 14일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기