합병 성사되면 서 회장 지배력 강화 예상

서 회장과 한배 탄 헬스케어 주가 상승세 유지

모체인 셀트리온은 '신중론' 확산

-

서정진 셀트리온 회장이 ‘주주들의 동의’를 전제로 계열회사의 합병 가능성을 시사했다.

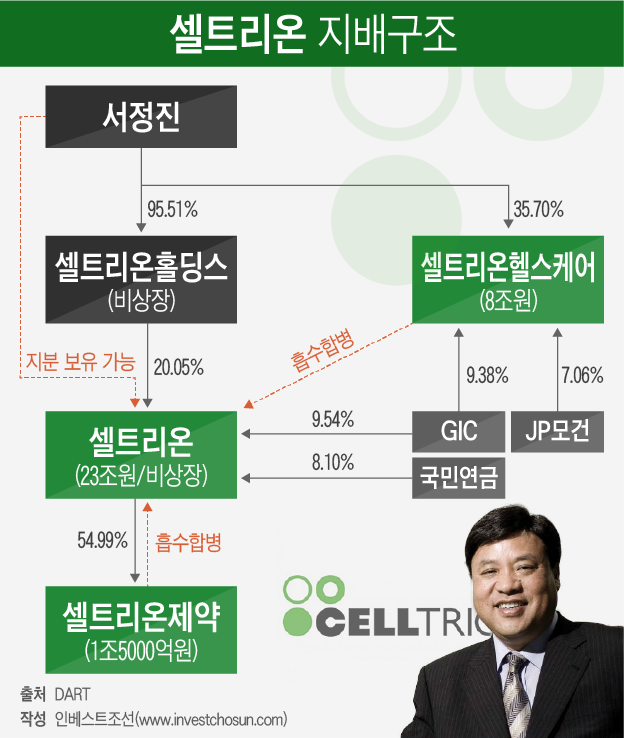

투자금융업계에서 예상하는 3사의 합병은 시가총액이 가장 큰 셀트리온이 중심이 돼 셀트리온헬스케어(이하 헬스케어)와 셀트리온제약을 각각 합병하는 방식이다. 합병 성사여부는 아직 장담할 수 없지만, 성사될 경우엔 ①서정진 회장의 지배력 강화 ②셀트리온헬스케어 일감몰아주기 논란 잠식 ③각 계열사 주식 수급 안정화 등의 효과를 기대해 볼 수 있다. 다만 계열사 주주들의 이해관계가 각기 다르기 때문에 합병이 성사되기까지는 상당한 시일이 걸릴 수 있다는 평가가 나온다.

과거에도 셀트리온 계열사들의 합병 가능성은 꾸준히 제기돼 왔다. 서 회장이 합병 가능성을 언급하며 “사업 초기 자금 부족 때문에 회사를 따로 설립했다”고 밝혔는데, 계열사의 사업적 연관성은 상당히 높다는 평가를 받는다.

2018년 중순 외국계 증권사 골드만삭스는 셀트리온 계열사에 대해 이례적으로 ‘매도’ 리포트를 발간했다. 당시 외국계 증권사 창구를 중심으로 공매도가 급증하며 계열사의 주가가 큰 폭으로 하락했다. 그 이후 헬스케어의 소액주주를 중심으로 코스피 이전 상장 추진 움직임이 나타났다. 코스피로 이전 상장 할 경우 수급에 대한 불안정성이 다소 해소될 수 있다는 기대감 때문이었다. 이 과정에서 셀트리온과 헬스케어의 합병 가능성이 꾸준히 제기돼 왔다.

이번 합병 추진 또한 코스닥 공매도 세력에서 벗어나 주가를 안정화하겠다는 측면으로 해석이 가능하다. 또한 유통과 판매를 담당하는 헬스케어를 셀트리온의 사업부로 편입해 그동안 불투명한 매출 산정 방식에 대한 논란을 잠재우려는 전략으로도 풀이된다.

-

셀트리온이 존속회사로 남으면 헬스케어 주주들은 합병 비율대로 셀트리온의 주식을 배정 받게 된다. 서정진 회장 개인적으로는 헬스케어의 최대주주(35.7%) 지위를 활용해 셀트리온에 대한 지배력을 높일 수 있다. 서 회장 및 서 회장과 한배를 탄 헬스케어 주주들 입장에선 헬스케어의 기업가치, 즉 헬스케어의 주가가 셀트리온의 주가 보다 많이 오른 시점에 합병이 추진되는 것이 가장 이상적인 시나리오다.

3개회사의 합병으로 셀트리온의 기업가치가 커진다는 것은 셀트리온 모회사인 셀트리온홀딩스의 기업가치가 커진다는 것을 의미한다.

서 회장은 셀트리온홀딩스의 지분 95% 이상을 소유한 단일 최대주주다. 합병으로 인해 셀트리온홀딩스가 보유한 셀트리온의 지분이 다소 희석되더라도 경영권에 영향을 미칠만한 수준은 아니다. 2018년 3월, 셀트리온홀딩스가 발행한 전환사채(CB)에 2000억원을 투자한 SJL파트너스의 보유 가능한 지분 가치가 올라갈 수 있다는 점도 주목할 점이다.

헬스케어의 주요주주는 서 회장 외에 사업 초기에 투자한 싱가포르투자청(GIC)과 JP모건 계열 사모펀드(ONE EQUITY PARTNERS) 등이 있다. GIC는 국민연금과 함께 셀트리온의 주요주주이기도 하다. 셀트리온과 헬스케어 합병 비율에 따라 각 기관투자자들의 이해관계도 달라질 것으로 보인다.

현재 사업적·지배구조적 측면만 두고 봤을 때 헬스케어와 셀트리온제약 주주들의 합병에 반대할 만한 유인 크지 않을 것이란 게 중론이다. 다만 그룹의 모체가 되는 셀트리온 주주들 입장에선 합병 비율에 상당히 민감할 수 있다는 평가다.

-

세 회사 모두 상장회사이기 때문에 합병비율은 각 회사의 일정기간 주가추이를 고려해 산정하게 된다. 합병 비율을 산정하는 방식에 대해 논란은 그리 크지 않을 수도 있지만, 각 계열사 별로 주가 추이가 상반된 시점에 합병 계획이 발표될 경우엔 상황이 다르다.

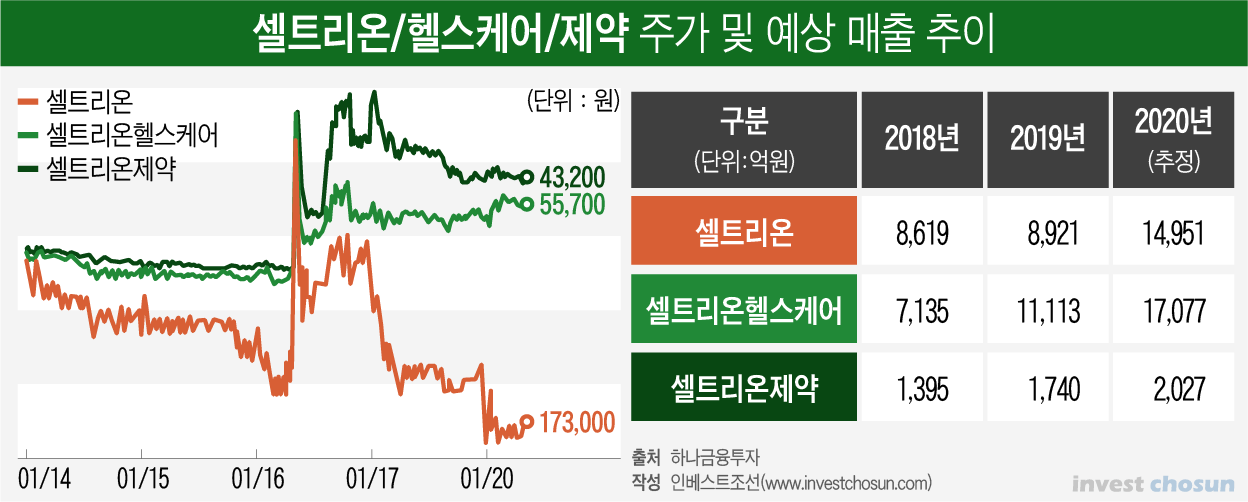

예를 들어 셀트리온의 20일 현재 주가는 52주 최저가(13만7500원) 대비 26% 상승한 수준인 반면, 헬스케어는 52주 최저가(3만7700원) 대비 45% 이상 상승해 거래되고 있다. 셀트리온제약도 헬스케어와 유사하게 주가가 52주 최저가(2만8650원) 대비 약 47% 상승했다. 이는 지난 1년 간 주가 최저점 대비 헬스케어와 셀트리온제약의 기업 가치 상승폭이 셀트리온보다 더 컸다는 것을 의미한다. 현 시점에서 합병이 진행된다면 셀트리온 주주들의 반발을 예상할 수 있다.

실제로 합병 발표 직후 세 회사의 주가는 모두 큰 폭으로 올랐다. 하지만 셀트리온의 주가는 다시 하향곡선을 그리기 시작했고, 헬스케어와 셀트리온제약의 주가는 상승세를 유지한 상태다.

투자금융업계 한 관계자는 “3사 모두 상장사이기 때문에 합병 비율을 계산할 때 비교적 논란이 적을 것으로 보이지만 주주간 이해관계에 대해서는 이견이 있을 수 있다”며 “셀트리온이 기술력과 생산시설을 보유하고 있기 때문에 셀트리온 주주들 입장에선 합병에 찬성할 유인을 찾기 어려울 수도 있다”고 말했다.

3개 회사의 합병과 관련해 서 회장이 밝힌 전제는 ‘주주들의 동의’였다. 회사 또한 ‘주주들의 찬성 비율이 높다는 전제 하에 내부 검토를 진행중이다’는 입장을 밝히며 신중한 입장을 나타내고 있다. 합병이 추진되더라도 주주들은 ‘주식매수청구’를 통해 반대 입장을 밝힐 수 있다. 과거 삼성엔지니어링과 삼성중공업의 사례에서 볼 수 있듯이 일정 규모 이상의 반대에 부딪히면 합병 자체가 무산될 가능성이 충분하다.

결국 서 회장은 ▲각 회사 주주들의 이해관계가 맞아 떨어지는 시점에 ▲논란을 최소화 할 수 있는 합병 비율을 제시하고 ▲(합병)셀트리온의 기업가치를 크게 끌어올리는 전략을 제시하거나 ▲(합병)셀트리온 주주가치를 제고할 수 있는 방안 등주주들의 눈높이에 맞는 방안을 마련해야하는 숙제를 안게 됐다.

-

[인베스트조선 유료서비스 2020년 01월 20일 16:22 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기