-

2020년은 글로벌 배터리 업체들에게 '약속의 해'다. 돈을 벌겠다 약속한 원년이자, 완성차 업체와의 헤게모니 싸움에서 제 목소리를 내기 시작하겠다 밝힌 해이기도 하다.

테슬라가 두 달여만에 주가가 두 배 이상 오르며 관심이 집중됐지만, 배터리 제조사에도 이에 못지 않은 열기가 퍼지고 있다. 글로벌 선두 배터리 업체 CATL의 기업가치는 지난 2018년 상장 당시 9조원 수준에서 현재 61조원에 육박한다. 국내 배터리 3사의 주가도 상승세를 보이며 화답했다.

이런 시장환경 속에서 국내 선두이자 글로벌 3위 사업자인 LG화학에 두 굵직한 결정에 시선이 모이고 있다. ▲배터리 사업부문의 분사 ▲권영수 부회장의 LG화학 이사회 의장 선임여부와 영향력 등이 대표적이다.

-

배터리 물적분할 vs. 인적분할 갑론을박…투자비 소요 탓 물적분할로 확정

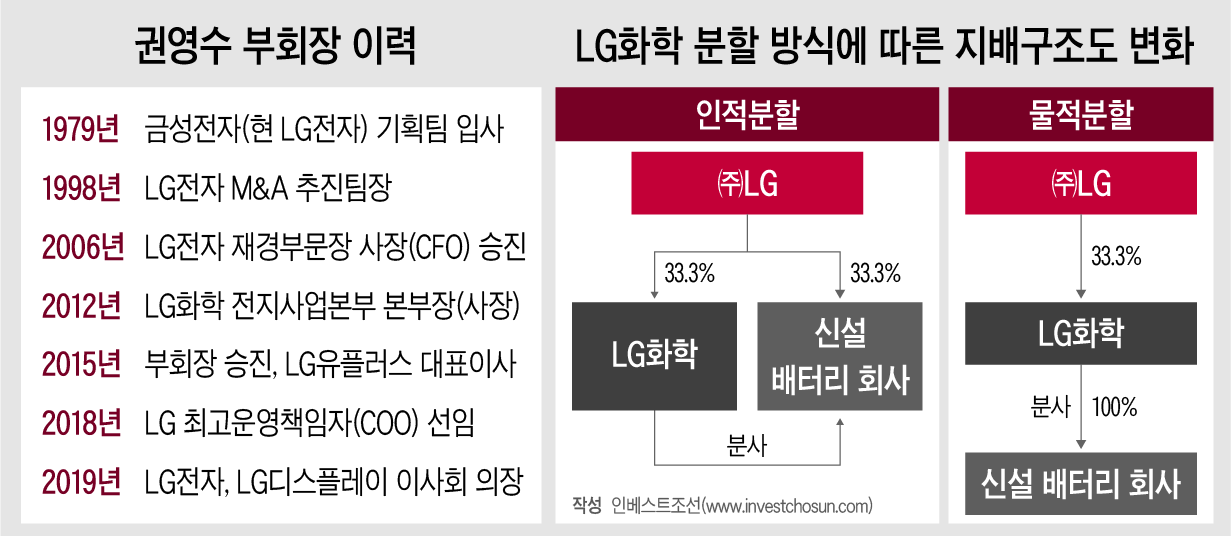

LG화학의 전지 사업부 분사설이 구체화한 이후 시장에선 분할 방식을 두고 갑론을박이 이어졌다. 물적분할이냐 인적분할이냐가 대표적이다.

LG화학 주주 입장에선 장단점이 명확하다. 물적분할 이후 신설 회사는 LG화학의 100% 자회사로 편입된다. LG화학 투자자 입장에선 기존 기업가치에서 전지 사업이 따로 분리돼 시장 평가를 다시 받을 수 있게 된다.

예를 들어 현재 석유화학과 배터리, 특수소재 등 LG화학의 모든사업부 가치를 반영한 현 시가총액은 27조원 수준으로 배터리만 전담하는 CATL의 절반 수준에도 미치지 못한 상황이다. LG화학의 배터리 시장 점유율이 CATL의 절반 수준인 점을 고려하면 배터리사업부만으로도 산술적으론 최대 20~30조원까지도 평가받을 수 있다는 논리다. 다만 손자회사는 증손회사의 지분 100%를 보유해야 하는 규제 탓에 조인트벤처(JV) 설립 등에서 일부 어려움을 겪을 수 있는 게 단점으로 꼽힌다.

인적분할을 선택할 경우, LG화학 차원의 결정보단 LG그룹 포트폴리오 조정에 무게가 더 실린다. 신설 배터리 회사는 LG화학과 절연돼 지주사 ㈜LG의 자회사로 옮겨진다. 배터리 성장성에 대한 자신감이 크다면 LG화학을 거치지 않고 지주사가 그 수혜를 곧바로 누릴 수 있다. 중추인 LG전자 및 디스플레이의 위기가 현실화하고, LG화학도 수년째 표방해온 ‘다각화’ 성과를 보이지 못한 상황에서 글로벌 1위를 엿볼 수 있는 신사업을 그룹 포트폴리오 중심에 올릴 수 있다. 고스란히 구광모 회장의 비전으로도 평가 받을 수 있다.

하지만 배터리 이후 LG화학의 미래 먹거리가 뚜렷하게 보이지 않는 점이 주주입장에선 반발 요인이다. 한 증권사 화학담당 연구원은 "현재 LG화학에서 전지사업부를 인적분할로 완전히 절연시킨다면 남게 되는 화학 부문에선 롯데케미칼에 확실히 뒤지는 2등 회사가 된다"라며 "LG화학 입장에서도 배터리를 빼고 이를 뒷받침할 소재, 예를 들어 바이오 사업이 궤도에 오를 때까진 인적분할을 결정하기 어려울 것"이라고 말했다.

회사는 대외적으론 확답을 내리지 않고 있다. 차동석 LG화학 최고재무책임자(CFO) 부사장은 지난 3일 컨퍼런스콜에서 "전지 사업 분사에 대해서는 여러 방안에 대해 검토 중"이라며 "투자의 우선순위 등, 보다 나은 방향으로, 각 부문의 경쟁력을 강화시킬 수 있는 방안이 없는지 고민하고 있다"고 말했다.

다만 그룹 관계자들의 말을 종합하면 LG화학은 분할 방식을 물적분할로 확정한 후 내부 태스크포스(TF)를 통해 지배구조 개편 작업을 진행 중이다. 여전히 배터리 사업 부문에 조 단위 투자비용이 필요한 점이 결정적 요인으로 고려됐다.

통상적으로 업계에선 배터리업체들이 생산설비 1기가와트시(Gwh)를 확장하는 데 약 700억원의 투자비가 소요되는 것으로 전망한다. 업계에서 내다보는 LG화학의 청사진을 고려하면 2023년까지 170기가와트시(GWh) 수준 생산능력을 확보하기 위해 약 7조원을 투입해야 한다. 연간 5% 영업이익률을 가정하더라도 벌어들이는 돈보다 설비투자에 들어갈 돈이 더 많을 수 있다.

분할 이후에는 SK그룹의 SK하이닉스 인수 후 지배구조 개편을 둔 고민이 재연될 수 있다. SK그룹 캐시카우인 SK텔레콤은 SK하이닉스 인수 과정에서 대금은 물론 수년간 적자를 감내하며 투자비를 집행해야 했다. 회사가 궤도에 오른 이후에는 자회사 이동 등 지배구조 개편 방안을 두고 몇년 간 고심을 거듭하고 있다.

LG그룹도 신설 배터리 회사가 안정을 찾고 독자적 재무운용이 가능해지면 지배구조 개편을 고려할 수 있다는 이야기다. 이를 고려하면 배터리 회사의 즉각적인 재상장보다는 PEF나 전략적 투자자(SI)를 통한 프리IPO 성격의 자금조달로 투자금을 확보해 궤도에 오른 후, 지배구조 개편 후에 상장을 추진할 수도 있다.

권영수 부회장 LG화학 이사회서 배터리 부문 의사결정 관여할 듯

분할 방식 못지 않게 관심을 끄는 건 권영수 부회장의 이사회 의장 취임이다. 권 부회장은 오는 3월 LG화학 주주총회를 거쳐 LG화학 이사회 의장으로 부임할 예정이다. 기존 박진수 전 LG화학 대표이사가 용퇴가 유력해지며 그 자리를 맡게 된다.

회사는 “주주총회 결정사항으로 현재 답변할 수 없다”고 설명했다.

이렇게 되면 권영수 부회장은 LG전자·디스플레이·유플러스에 이어 LG화학의 주요 투자 결정에도 관여하게 된다. 재계 전반에서 이사회 의장을 외부에서 선임해 의사결정을 분리하고 견제하는 움직임과는 다소 반대방향이다.

권 부회장은 2011년 LG화학 전지사업 부문장으로 부임해 2015년까지 재임, 배터리 시장 선점에 기여했다는 평가를 받았지만 강한 수주 확보에 따른 회사의 부담감도 거론된 바 있다. 업계 관계자는 "권 부회장은 수익성은 나중에 맞추면 되지만 고객 기반을 먼저 확보해야 한다는 입장이었다"고 설명했다.

권 부회장이 복귀한다면 본격적으로 시장이 개화한 상황에서 5년 만에 주도권을 쥐게 된다. LG화학에 정통한 한 관계자는 "권 부회장이 배터리 사업 초기부터 전담해서 키운 데다 앞으로 전략적 선택이 중요해진 상황"이라며 “당분간 신학철 부회장은 소재부문 M&A 등에 공을 들이고 권영수 부회장이 배터리 사업의 성장을 지원하는 구도가 이어질 것”이라고 설명했다.

이미지 크게보기

이미지 크게보기