매각 성사시 SSG닷컴 등 이커머스 밸류 하강 예상

-

신세계그룹의 온라인 통합법인 SSG닷컴의 밸류에이션은 어떻게 책정해야 할까. 이베이코리아가 매물로 나오면서 이커머스 업계에선 기업가치 평가가 다시 화두로 떠올랐다. 특히 SSG닷컴은 이마트 내 순손실 규모가 제일 높음에도 최근 ‘코로나 수혜자’라는 기대감을 키우고 있는데, 적정 기업가치를 둔 논의도 물살을 탄 분위기다.

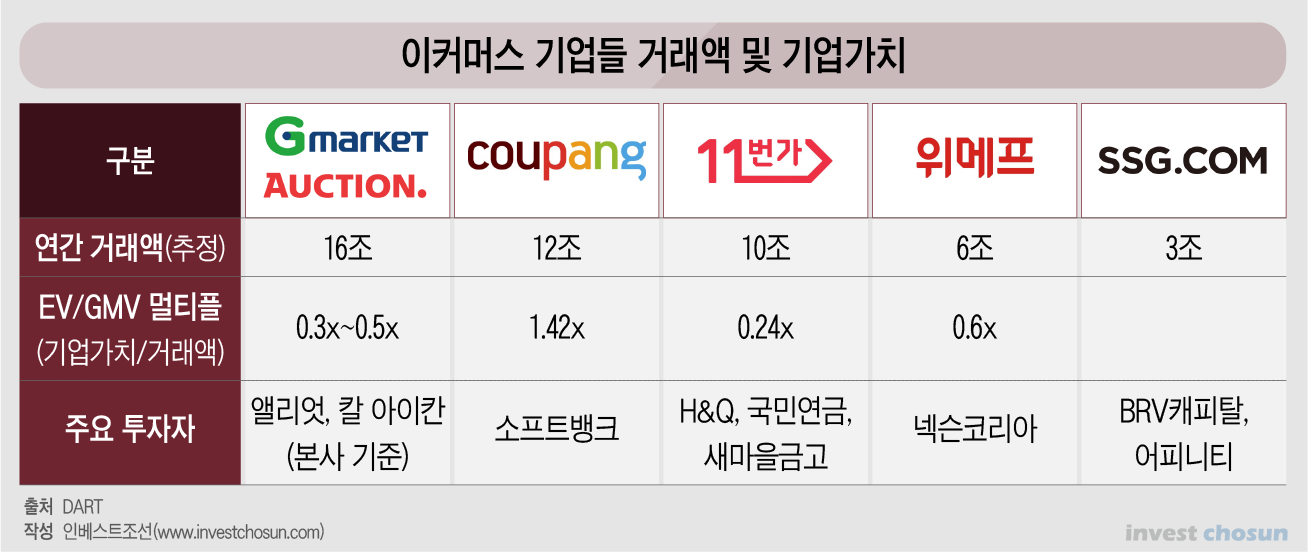

통상 상장기업의 기업가치(EV)는 시가총액에 순차입금(부채총계에서 보유현금을 뺀 값)을 더하는 식이다. 국내 이커머스사들은 대부분 비상장기업인 데다 적자기업인 탓에 이 같은 방식의 산정이 쉽지 않아 보통 거래금액 규모(GMV)가 기업가치 기준이 돼왔다. 이 EV/GMV 지표에 따라 각 이커머스사들이 당시 부여 받은 멀티플은 쿠팡 1.42배, 위메프 0.6배, 11번가 0.24배 수준이었다.

-

여기에 이커머스 시장에서 GMV 규모가 가장 큰 이베이코리아(지마켓, 옥션)가 최근 매물로 출회됐다. 이베이는 이베이코리아 매각가로 약 5조원 수준을 제시한 것으로 알려지지만, 최대 8조원까지도 염두에 두고 있는 것으로 파악된다. 이베이코리아 연 GMV가 약 16조원 수준이란 점을 감안하면 멀티플로 0.3~0.5배 수준을 요구한 셈이다. 금융투자업계에선 이베이코리아의 몸값을 두고 ‘GMV 기준 국내 1위와 유일한 영업흑자’라는 매력은 있지만 매각가가 신세계그룹 시가총액(5조5000억원)과 비슷한 수준이란 점에서 다소 과도하다는 평도 나온다.

이베이코리아 매각 성사 여부를 떠나 거래액 지표에 대한 논의에 다시금 불이 붙었다는 데 주목할 필요가 있다. 과거 이커머스 기업 중 유일한 상장사인 인터파크가 하나의 기준으로 제시됐던 것처럼(거래액 대비 상장주식 시총비율 0.1배), 유일한 영업흑자의 이베이코리아도 또 하나의 기준점이 될 가능성이 있다.

투자업계 관계자는 “업계 1위에다 유일하게 흑자를 내고 있는 기업임에도 매각가가 과도하다는 평가가 나오는 상황이다. 그렇다면 이베이코리아 밑에 있는 모든 적자기업들의 현재 밸류에이션은 과연 적정한 건지, 이들에 이베이코리아 배수를 다시 대입하면 얼마나 기업가치가 떨어지는지 다시 논의가 필요한 시점이라고 본다”고 말했다.

업계의 관심은 특히 SSG닷컴으로 쏠린다. SSG닷컴은 신세계그룹이 신세계와 이마트의 온라인 사업부를 각각 물적분할한 뒤 합병한 신설 온라인 통합법인이다. 당시 어피니티에쿼티파트너스, 블루런벤처스(BRV캐피탈의 모회사)로부터 총 1조원의 투자금을 유치받았다. 주영훈 유진투자증권 연구원은 당시 리포트를 통해 “투자액과 지분율을 토대로 올해(2019년) 매출액 목표(3조1000억원)를 감안 시 약 1.0배 수준의 밸류에이션을 인정받았을 것”이라고 추정했다.

다른 이커머스 기업들과 비교해 설립 이후 추가 투자 등 시장에 부여 받은 멀티플은 아직 없는 상황이다. 업계는 SSG닷컴이 지난해 GMV 약 3조원 달성에 이어 올해 4조원에 이를 거라고 보고 있는데, 4조원을 기준으로 이베이코리아 배수(0.4배로 계산)를 대입하면 기업가치는 1조6000억원, 쿠팡 배수(1.42배)를 대입하면 5조8600억원에 이른다. 기업가치 간극이 꽤 큰 상황에서 이커머스업계도 SSG닷컴 사업모델 점검에 나섰다.

최근 코로나 사태로 모든 유통기업이 타격을 입었지만 식품과 신선식품 비중이 높은 SSG닷컴만 이례적으로 거래량이 늘면서 업계의 기대감도 커졌다. 기대가 과도하다는 평가도 있다. 주된 근거로는 제한적인 성장세와 모회사 이마트에 악영향을 미치는 큰 폭의 영업적자가 거론된다.

한 증권사 유통 담당 연구원은 “최근의 SSG닷컴 성장은 코로나로 대면접촉을 기피하면서 발생한 일시적인 외식시장 대체효과로, 이익 증익은 지금 시점이 고점이라고 본다”면서 “이마트가 SSG닷컴에 상품을 공급해주면서 모기업 마진도 훼손되고 있는 상황인데 결국 SSG닷컴의 성장이 이마트의 성장까지는 담보할 수 없다는 한계도 생각해야 한다”라고 평가했다.

최근 이마트가 공시한 연결감사보고서에 따르면 SSG닷컴은 지난해 이마트 자회사들 중 가장 손실폭이 큰 606억원의 순손실을 냈다. 유일하게 영업이익이 흑자인 이베이코리아 멀티플(0.3~0.5배)보다 높은 밸류에이션이 책정될 경우 시장의 공감을 사지 못할 수 있다.

다만 쿠팡과 유사한 자체물류 모델를 표방하고 있다는 점에서 쿠팡식 배수(1.42배)를 대입하는 게 더 적절하다고 보는 시각도 있다. 오픈마켓 모델의 이베이코리아와는 플랫폼이 달라 책정방식도 달라야 한다는 논리다. 또한 6월부터 편입될 SSG페이와의 시너지, 콜드체인 경쟁력 등을 감안하면 1배 이상의 멀티플도 큰 무리가 없다는 의견도 거론된다.

이베이코리아로 다시 불 붙은 거래액 산정방식 논란은 한동안 계속 회자할 가능성이 있다. 거론되는 이베이코리아 기업가치가 다소 과도하다는 분위기가 형성돼 있어 딜 협상 중 매각가가 더 떨어질 가능성도 있는데, 이 경우 다른 이커머스 기업들에도 다소 부정적인 밸류에이션 재조정 영향이 미칠 수도 있다. 이베이코리아 매각 성사 소식이 이커머스 밸류에이션의 하강 신호탄이 될 수 있다는 얘기다.

-

[인베스트조선 유료서비스 2020년 03월 22일 09:00 게재]

이미지 크게보기

이미지 크게보기