'코로나 쇼크'로 차환 실패 사례 속출

수익성 노리고 PF 쌓다가 '부메랑'으로

한국은행 비은행 대출 검토 실효성 관건

-

‘코로나 쇼크’를 맞은 증권사에 부동산 프로젝트파이낸싱(PF) 유동화가 뇌관으로 떠올랐다. 자금경색은 이 가운데 만기가 짧은 자산유동화기업어음(ABCP)과 자산유동화전자단기사채(ABSTB)를 중심으로 먼저 찾아왔다. 채권시장안정펀드(채안펀드)의 사각지대로 지목된 가운데 이달 만기를 앞둔 금액만 9조원이 넘어 롤오버(차환) 부담감이 커진 상황이다.

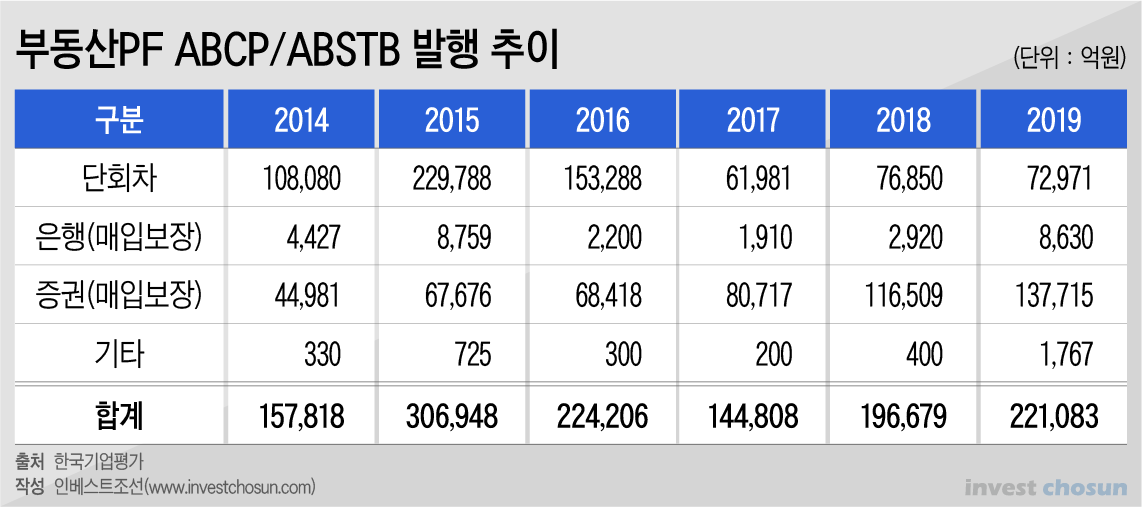

증권사의 부동산 PF는 그간 꾸준히 커져왔다. 한국기업평가에 따르면 지난해 증권사 부동산PF의 ABCP와 ABSTB 발행금액은 13조7715억원(매입 보장형 기준)으로 지난 2014년 4조4981억원에 비해 3배 가까이 늘었다. 단순 비교는 어렵지만, 지난해 증권업계가 추산하는 증권사 CP의 전체 발행잔액이 14조원에서 22조원 사이를 오갔음을 감안할 때 비중이 상당한 것으로 평가된다.

해당 영역은 원래 증권사들의 무대가 아니었다. 지난 2008년 금융위기까지 시행사 PF대출과 신용보강은 저축은행 등 은행권과 준공을 맡는 건설사가 책임졌다. 국내 시행사들의 자본 규모가 영세한 탓에, 토지가 선투입 비용을 감당할 수 없었던 탓이다. 금융위기 이후 저축은행이 무너지고 건설사가 해당 시장에서 발을 빼자, 그 공백을 증권사가 메꿨다. 이들은 대출채권 등을 담보로 유동화증권을 발행, 차익을 남기기 시작했다.

결국 과도한 규모가 경고음을 울렸다. 지난해 부동산PF의 ABS 발행금액은 23조40억원으로 최근 4년간 가장 많았다. 이중 ABCP와 ABSTB가 차지하는 비중은 96.1%(22조1083억원)으로 단기금융이 대부분이었다. 여기에 2017년 이후 증권사들이 부동산PF 영업을 강화하는 과정에서 매입보장 구조 등 신용보강 약정을 확대해 부담이 늘었다. 지난해 발행금액 대비 증권사 매입보장 형태는 60%를 넘겼고, 거래 건수 기준으로는 약 80%에 달했다.

-

우려는 계속됐지만 증권사 운영 전략에서 큰 틀의 변화는 없었다. 한 금융업계 관계자는 “부동산PF 규모가 과하다는 점은 증권사들도 인지해왔지만, 부동산 호황에 따른 높은 수익성을 포기할 수 없었다”며 “설마 당장 3개월짜리 차환이 어려워질 것이라고도 생각을 못 했을 것이다. 10년에 두 달 있을까 말까 한 상황”이라고 평가했다. 정부에서도 지난해 말 증권사들의 자기자본 대비 PF 채무보증 한도 제한 등 대책을 수립했지만, 아직까지 유의미한 변화는 만들어내지 못했다는 평가다.

결국 코로나 사태로 단기자금 경색과 증권사 매입보장 조항이 현실화하자 이달 만기를 앞둔 ABCP와 ABSTB에 대한 차환 부담이 커졌다.

지난달 말 한국투자증권·삼성증권·한화투자증권은 약 1300억원어치의 PF ABCP와 PF ABSTB의 차환 발행에 실패한 이력이 있다. 이때 한화투자증권은 일부 금액(50억원)을 차환했지만, 3개월물을 4%대 고금리로 발행해야 했다. 나머지 금액들은 매입보장 확약에 따라 이들 증권사들이 자체적으로 매입했다. 이달 남은 PF ABCP(1조6733억원), PF ABSTB(7조8015억원)에 대한 차환 전망도 불투명한 상황이다.

상황을 인식한 한국은행이 시장에 ‘안정화 신호’를 주려 했지만, 효과는 미지수라는 분석이다. 지난 2일, 이주열 한국은행 총재는 “회사채 시장이 악화될 경우 비은행 금융기관에 대한 대출을 하는 방안을 검토할 수 있다”고 밝혔다. 일각에서는 1일 가동된 채안펀드에 PF ABCP등이 매입 사각지대에 놓이며 커진 증권사들의 불안감이 진정될 수 있다고 분석하기도 한다. 하지만 다수의 시장 관계자들은 ‘복합성’을 이유로 롤오버 불안정세가 이어질 것을 전망하고 있다.

한 대형증권사 크레딧 연구원은 “단순히 CP시장의 단기 경색으로만 볼 문제가 아니다. 코로나가 부동산을 포함한 실물자산까지 침체시키고 있다는 점을 주목해야 한다”며 “PF 유동화증권은 부동산 시장 상황과 마진콜로 얽힌 증권사의 CP 경색을 ‘교집합’적으로 볼 수밖에 없어 차환을 확답하기 어렵다”고 전망했다.

-

[인베스트조선 유료서비스 2020년 04월 05일 09:00 게재]

이미지 크게보기

이미지 크게보기