결국 밸류가 '관건'…전망 엇갈려

코로나로 공연수익 감소 불가피

BTS 의존도 감소 노력은 계속돼

-

방탄소년단(BTS)의 소속사 빅히트가 유가증권시장(코스피) 입성을 향한 본격 절차에 돌입했다. 엔터 업계가 공연 취소 등 코로나 확산으로 인한 타격이 큰 가운데 조 단위 ‘빅딜’의 성공 여부를 향한 관심이 쏠린다.

빅히트엔터테인먼트는 28일 한국거래소에 유가증권시장 상장 예비심사를 청구했다. 거래소가 약 2개월 동안 청구서를 검토한 뒤 심사 결과를 발표할 예정이다. 심사에 통과한 기업은 6개월 이내 상장해야 한다. BTS의 글로벌 네임밸류에 따른 해외 투심 기대와 빅히트의 산업 내 대표성을 고려해 코스피를 택했다는 분석이다.

빅히트는 지난 2월 말 NH투자증권, 한국투자증권, JP모건을 대표 주관사로 선정하며 기업공개(IPO) 준비에 나섰다. 지난달 박지원 전 넥슨코리아 CEO를 HQ CEO로 신규 영입하는 등 조직 재정비도 진행했다. 이외에도 사모펀드(PEF)출신 CFO와 애널리스트 출신 실무진 등을 영입하며 상장 전 내실 다지기가 한창인 것으로 알려졌다.

3월 이후 코로나 여파가 심화하면서 상장 계획 추진 여부에 대한 우려도 나왔지만 빅히트는 연내 상장 의지를 굳혔다고 전해진다. 더 이상 시기를 미룰 수 없는 상황이기도 하다. BTS 멤버의 군입대는 내년으로 다가왔다. 멤버 중 진(1992년생)과 슈가(1993년생)가 군입대 ‘마지노선’에 접어들었다.

결국 밸류에이션이 상장 완주를 결정할 마지막 관건으로 꼽힌다. 코로나 여파로 인한 시장 불안과 일시적인 수익 위축이 예상되는 점은 고려 사항으로 떠올랐다. 엔터 산업 특성상 여러 추측이 나오기 쉽다보니 주관사단 등 관계자들은 최대한 언급을 조심하는 분위기다.

-

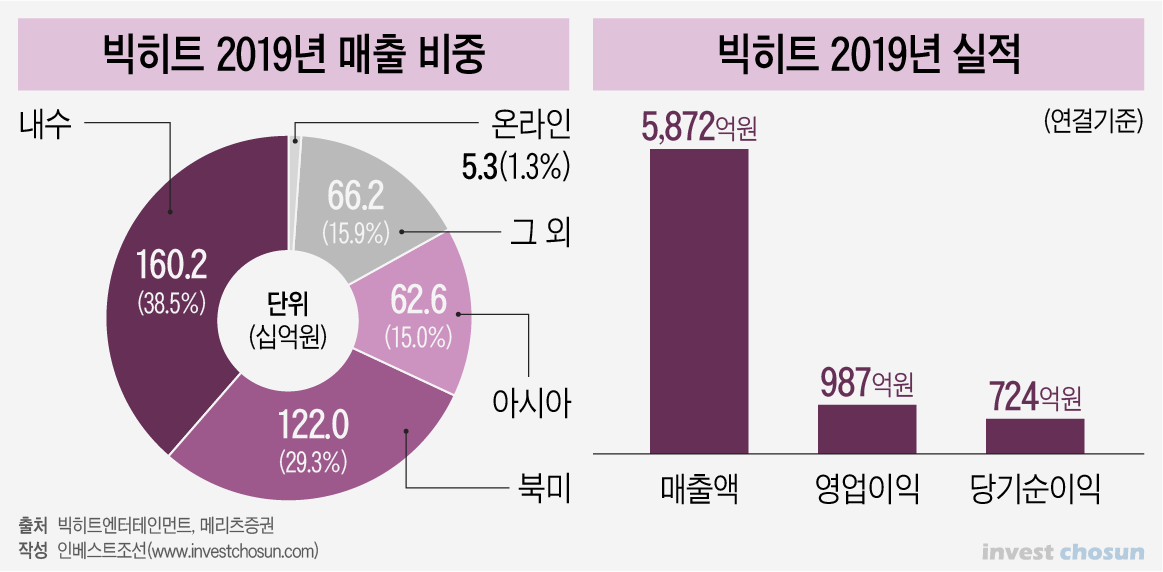

BTS의 인기는 여전하지만 올해 콘서트가 불가능한 점은 올해 실적에 타격이 클 전망이다. 2019년 빅히트의 매출 중 해외 매출 비중은 60%에 달한다. 이중 대부분은 콘서트 관련 매출로 추정된다. BTS의 글로벌 인기가 높은 만큼 해외 매출 비중이 SM·JYP·YG 3사의 45% 내외에 비해 높은 편이다. BTS는 올해 4월 서울 콘서트를 시작으로 6월까지 전 세계 총 9개 도시에서 공연이 예정돼 있었다. 하지만 코로나의 전 세계 확산으로 모든 공연이 취소됐다.

금융투자업계 관계자는 “올해 실적 예상치로 밸류에이션을 내야 하는데 코로나로 콘서트가 취소되면서 상장 제안서를 제출했을 때보단 다소 추정치가 낮아질 수 있다”며 “다만 콘서트 문제는 코로나가 잠잠해지면 빠르게 회복할 수 있어 크게 낮아질 이유는 없을 것”이라고 말했다.

BTS의 성공가도와 함께 빅히트의 예상 기업가치도 빠르게 올랐다. 2018년 5월 넷마블이 2000억원 지분 투자를 단행할 때 기준으로 평가한 기업가치는 7800억원 수준이었다. 당시 증권가에서는 빅히트가 1년 이내 상장시 기업가치가 최대 1조6000억원대라는 관측이 나왔다. 지난해 6월 현대경제연구원은 예상기업가치를 최대 2조3000억원 수준으로 판단했다.

올해 1월 상장 계획을 공식화하면서 빅히트의 기업가치를 둘러싼 관측은 배로 뛰었다. 시장에선 3조~4조원을 내다봤다. 이후 빅히트와 주관사단이 기대하는 기업가치로는 무려 6조원 안팎이 거론되기도 했다. 코스피에 상장된 KT의 시가 총액이 현재 기준 6조3900억원 규모다.

빅히트의 지난해 연결 매출액과 영업이익은 각각 5872억원과 987억원이다. 순이익은 724억원으로 PER(주가수익비율)을 30배로 단순 적용하면 예상 시가 총액은 2조1720억원 수준이다.

일부 증권사 애널리스트는 올해 공연 실적 감소로 1조원 중반~2조원대 초반이면 ‘성공’이란 의견을 내기도 했다.

메리츠증권 보고서에 따르면 지난해 빅히트의 ‘엔터 사업’ 본연 수익을 알 수 있는 별도 영업이익은 859억원으로 전년 대비 24% 증가했다. 2018년 100%에 가까운 성장과 비교하면 크게 낮아진 수치라는 분석이다. 영업이익 성장률 또한 매출 성장률을 하회했는데, 2018년 진행된 BTS의 재계약이 반영됐기 때문으로 추정된다.

메리츠증권은 “ 4조~6조원의 밸류를 정당화하기 위해선 2019년 기준 PER 63~94배에 달한다”며 “하반기 상장 시 올해 상반기 실적이 발표되며 눈높이가 낮아지고 다가오는 BTS의 군입대로 높은 밸류에이션에 대한 회의적 시각이 커질 수 있다”고 관측했다.

빅히트는 높은 BTS 의존도를 보완하기 위해 레이블 확장을 이어왔다. 지난해 걸그룹 '여자친구'의 쏘스뮤직에 이어 최근 보이그룹 ‘세븐틴’이 소속된 플레디스의 최대 주주에 올랐다. 각 회사의 규모가 크지 않아 기업가치 자체에 영향은 크지 않을 것으로 보인다. 다만 현재 90% 이상인 BTS 의존도가 75% 수준까지 감소할 수 있다. 2010년 YG엔터테인먼트가 전체 매출의 73% 정도가 빅뱅에 집중돼 있는 점이 리스크로 지적되며 코스닥 상장예비심사에서 거래소의 승인을 받지 못한 사례가 있다.

코로나 여파로 얼어붙었던 IPO 시장은 최근 올해 ‘최대어’인 SK바이오팜이 증권신고서를 제출하며 기대감이 오르고 있다. 지난해 거론된 SK바이오팜의 예상 기업가치는 최대 9조원대지만 현재 SK바이오팜이 시장에서 인정받고자 하는 기업가치는 약 4조원이다. 코로나 여파 등 시장 변동성이 커진 상황 등을 고려해 보수적으로 접근했다는 평이다.

-

[인베스트조선 유료서비스 2020년 05월 28일 15:22 게재]

이미지 크게보기

이미지 크게보기