얼어붙은 회사채 투심…'엇나간 타이밍'

우량채는 '초과수요'도…차별화 나타나

-

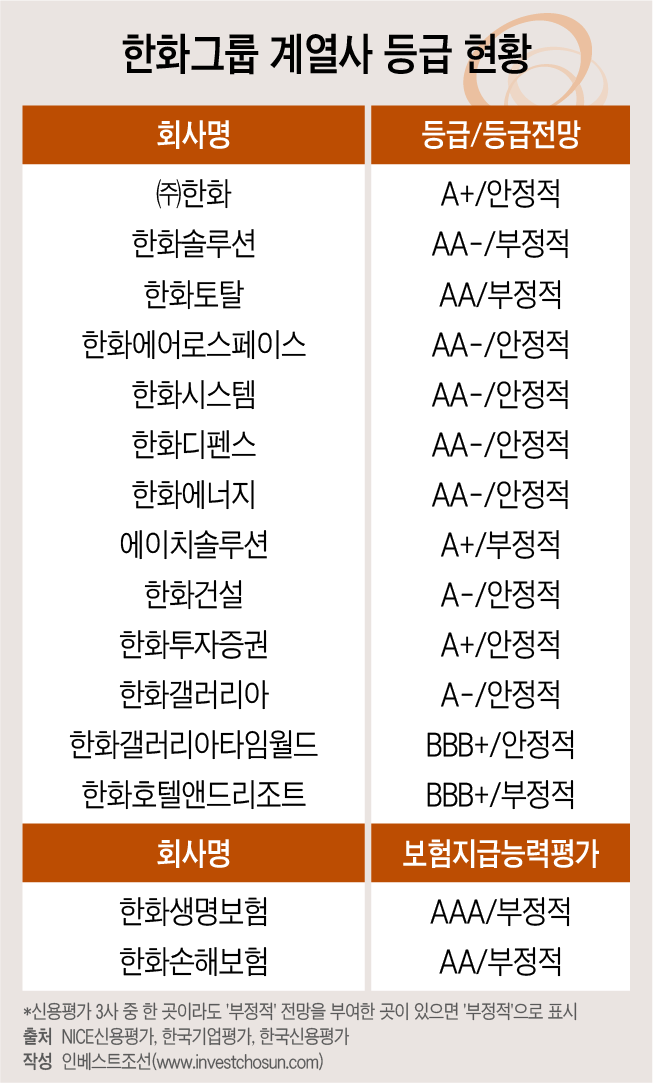

한화솔루션에 이어 한화건설까지, 올해 한화그룹 계열사의 공모 회사채 미매각이 이어지고 있다. 회사채 시장 투자심리가 여전히 불안정한 상황에서 정책 지원 활용의 ‘타이밍’을 맞추지 못한 결과라는 분석이다. 한화에어로스페이스 등 우량채는 '흥행'을 기록하는 등 그룹 내 차별화도 두드러진다.

한화건설(A-/안정적)은 지난 22일 1000억원 규모 회사채 발행을 위해 기관투자자를 상대로 수요예측에 나섰지만 단 한건의 주문도 들어오지 않았다. 공모 회사채 청약이 ‘0건’을 기록한 건 드문 일이다. 한화건설은 지난해 신용등급이 'A-'로 올라 펀더멘털 부정적 이슈가 부각되지 않았지만 얼어붙은 투심을 녹이기엔 역부족이었다.

한화솔루션(AA-/부정적)도 지난 4월 미매각을 기록했다. 2100억원 공모채 발행에서 공모 희망금리 내 주문이 600억원에 그쳤다. 채권시장 안정펀드조차 불참해 투자자들의 외면을 받았다. 당시 채안펀드 대상이 AA- 이상 회사채여서 '부정적' 전망 때문에 등급이 A급으로 떨어질 수 있는 한화솔루션 채권은 매입이 불가했다.

올해 들어 두 번째 발행이란 점도 영향을 끼쳤다. 1월 출범과 동시에 한화솔루션은 2000억원 규모 회사채를 발행했다. 목표액의 3배가 넘는 6400억원의 주문이 들어오면서 2800억원으로 증액 발행했다. 이처럼 이미 연초에 한화솔루션의 회사채에 투자한 기관투자자들이 ‘굳이’ 같은 회사에 또 투자할 필요가 없었다는 설명이다.

한화건설의 상황도 비슷하다. 최근 회사채 발행 물량이 늘면서 메리츠금융지주, 현대건설기계 등 A급 회사채가 연일 대거 미달되고 있다. 이달 들어 정부는 채안펀드 매입대상을 확대하고 비우량채 매입을 위한 10조원 규모 특수목적기구(SPV) 설립에 나서는 등 지원에 속도를 내고 있다. ‘이제 막’ 정책이 AA급 이하 비우량채 지원에 나서고 있어 기관들은 여전히 보수적인 태도를 취하고 있다.

앞서 2월엔 한화건설도 5년 만에 A급을 달고 회사채를 발행했다. 직전 발행인 지난해 9월 위축된 투심과 등급 불일치 등의 이유로 미매각을 기록하면서 우려가 있었다. 다행히 800억원 목표에 1000억원 이상 수요가 들어오며 완판됐다. 다만 당초 증액 가능성을 열어둔 1500억원에는 미치지 못했고 금리 면에서도 발행 금리를 낮추지 못하면서 아쉬움을 남겼다.

-

시장에서는 한화그룹 내에서도 신용도와 이에 따르는 투심이 차별화가 나타나고 있다는 평가가 나온다. 지난해부터 석유화학과 보험 등 그룹 주력 계열사들이 부진을 겪으면서 그룹 신용도를 향한 우려가 나온 바 있다.

그룹 내에서 존재감이 커지고 있는 한화에어로스페이스(AA-/안정적)는 지난해부터 연이어 회사채 발행에서 흥행하고 있다. 지난해 4월에는 1200억원 규모 발행에서 7배 이상에 달하는 주문이 들어왔고, 10월에도 1000억원 모집에 2배 이상 수요가 몰렸다.

올해 4월에도 한화에어로스페이스는 1000억원 규모 회사채 발행 수요예측에 1510억원의 초과수요가 들어왔다. 열악한 시장 상황 속에서도 AA급의 우량 신용도가 투심을 이끌었다는 분석이다. 주력 사업인 항공 엔진 분야가 코로나 여파로 부정적 영향이 큰 만큼 우려도 있었지만 1분기 실적도 기대 이상의 결과가 나왔다. 연결 기준 1분기 영업익은 2964억원으로 작년 동기보다 14.21% 증가했다. 매출도 14조4619억원으로 작년 동기 대비 21.44% 증가했다.

한화그룹의 ‘간판 계열사’인 보험사가 업황 악화를 겪고 있는 점도 투심을 끄는 데 영향을 끼쳤다는 분석이다. 한화생명은 국내 2위 생명보험사로 자본 규모가 커 그룹 내에서 차지하는 비중이 크다. 그러나 경제 성장세 둔화와 지속적인 저금리 등으로 수익성 악화가 이어지고 있다. 지난 3월에는 한화생명 주가가 1000원 미만인 ‘동전주’로 전락하기도 했다. 같은 달 국제 신용평가사 무디스는 '수익성·자본적정성 악화'를 이유로 한화생명을 신용등급 하향 검토 대상에 올렸다. 한화생명의 신용 위험 확대를 고려해 자회사인 한화손해보험도 등급 검토 대상으로 분류됐다.

지난해 NICE신용평가는 한화건설의 등급을 'A-'로 상향하면서 한화그룹의 직·간접적인 지원가능성이 인정되는 점을 고려했다고 밝혔다. 한화건설은 3월 기준 25.09% 지분율로 한화생명의 최대주주다. NICE신용평가는 "한화건설이 한화생명의 최대 주주로서 계열 지배구조상의 주요 위치인 점 등이 신용도에 긍정적 요인으로 작용한다"고 분석했다.

채권시장 관계자는 “한화솔루션에 이어 한화건설도 회사채 발행에서 타이밍이 좋지 않아 연달아 미매각을 기록했지만 한화에어로스페이스는 위축된 시장에서도 완판하는 등 그룹 내에서도 차별화가 나타나고 있다”며 “여전히 A급 이하 투심이 냉각기이기도 하고 한화그룹 입장에서 ‘버팀목’이었던 생명보험에 대한 고민이 생기기 시작하는 단계라는 점도 불편해하는 투자자들이 있다”고 전했다.

-

[인베스트조선 유료서비스 2020년 05월 27일 07:00 게재]

이미지 크게보기

이미지 크게보기