미매각 물량 매입으로 부담은 덜지만

근본적으로 가격 결정 영향은 없을듯

-

기업유동성지원기구(SPV)가 해외에서도 화제다. SPV의 설립 배경과 운영 방식, 그에 따른 효과와 관련해 해외 언론들이 국내 크레딧업계에 문의를 할 정도라고 한다. 규모도 크고 정부와 중앙은행, 국책은행이 공조하는 모델이라는 점에서 롤 모델이 될 수 있을지 주목하고 있다.

외부의 관심과는 달리 국내에선 반응이 미지근하다. SPV의 매입가격이 시장을 활성화 하는 데에는 부족하다는 점이 꼽힌다.

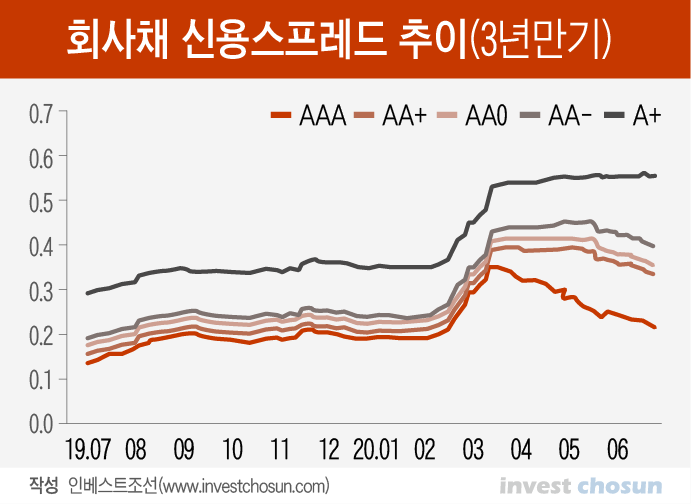

당국은 매입 조건에 대해 “매입가격은 SPV가 시장의 투자수요를 구축하지 않고 기업들의 시장조달 노력을 유도하도록 시장금리보다 낮지 않은 적정 금리 수준으로 설정한다”고 밝혔다. 즉 시장에서 조성된 통상적인 금리 수준으로 매입가를 제시하겠다는 의미다. 현재 A등급 회사채 시장 3년물 평가금리는 연 2.1% 정도로 낮다.

-

SPV가 시장가격보다 낮게 제시하는 등 가격 결정에 영향을 주지 않으면 A등급 이하 비우량채와 AA급 이상 우량채의 스프레드(국고채와 회사채 금리 차) 격차를 줄이기 힘들다는 분석이다. SPV는 미매각물 위주의 매입에 나선다. A등급은 이미 미매각물이 발생하면서 발행 스프레드가 수요예측 밴드 상단으로 높게 형성될 가능성이 높다. 발행 스프레드가 낮아지지 않으면 유통 스프레드 역시 유지될 공산이 크다.

김은기 삼성증권 크레딧 연구원은 “최근 우량 등급 회사채 위주로 축소되고 있는 크레딧 시장에서 이러한 매입기구가 A등급 스프레드 축소를 본격화할 수 있을까에 대한 의문점이 많다”며 “결국 A등급 스프레드 축소는 A등급 기업의 펀더멘털 회복과 A등급의 신용등급 안정성이 확보돼야 할 것이다. A등급 수요 자체가 늘어나야지만 발행 스프레드가 축소되면서 유통 스프레드 축소가 이어질 것”이라고 분석했다.

국내 크레딧 시장에서 우량채와 비우량채 사이의 ‘부익부 빈익빈’은 이제 고착화 단계를 넘어서고 있다. 한 증권사 크레딧 연구원은 "일부 A급 회사들이 고정금리를 제시하는 등 투심을 끌려고 하기도 하지만 증권사나 운용사 등 기관들은 스프레드가 오를 것을 것을 기대하기 때문에 잘 안들어가려고 한다”고 말했다.

채권업계 관계자는 “투자 담당 실무진 입장에서 ‘AA’급 우량채는 등급 하향이나 이슈가 생겨도 ‘어쩔 수 없는 일’로 여겨지니까 담기에 부담이 적지만, 금리 메리트가 크지 않은 상황에서 A급 이하는 이슈가 생기면 ‘왜 투자를 한거냐’고 책임져야 할 수 있어서 굳이 담으려고 하지 않는다”고 말했다.

SPV 운영 기간은 금융시장 안정시까지 한시적으로 투자하는 것을 원칙으로 설립 후 6개월간(2020년 7월 14일~21년1월13일)이다. 다만 매입기간 종료에도 운영기간 내 운영성과와 시장안정 경과를 종합적으로 고려해 기간 연장여부를 결정할 방침이다. SPV 자체는 설립일로부터 4년간 운영한다.

SPV는 A~BBB등급 위주로 포트폴리오를 구성하는데, 특히 코로나 영향이 본격화된 후 신용등급이 일시적으로 떨어진 ‘추락천사(Fallen Angel)’도 매입대상에 포함했다. 코로나로 인한 기업들의 등급 변동은 올해 말부터 내년 상반기까지 이뤄질 가능성이 크다는 점을 감안하면 장기적인 관점에서 시장 여건을 살펴봐야 할 전망이다. 추락천사가 원래 '천사'였는지에 대한 문제는 별개다.

금융투자업계 관계자는 “아무도 코로나를 예견하지 못했듯 위기는 진화하고, 이에 맞게 정부의 대응책도 진화해가고 있다”며 “이번 SPV가 어느정도 시장에 영향을 끼칠 지 지켜봐야 할 거고, 경기 회복이 더뎌지면 좀비기업 문제가 떠오를 수 있으니 최대한 시장의 원칙을 살리는 방향으로 가야할 것”이라고 말했다.

-

[인베스트조선 유료서비스 2020년 08월 02일 09:00 게재]

이미지 크게보기

이미지 크게보기