라이나생명은 지난해와 비슷한 수준 유지...장단점 드러나

"사업ㆍ실적 특성상 라이나가 금융지주 최선호 매물일 것"

-

국내에서 영업 중인 미국계 생명보험사들의 코로나19 이후 실적 희비가 엇갈리고 있다. 미국계 생보사는 미국회계기준(US-GAAP) 변경과 한국 보험시장 포화 등의 이슈로 최근 2~3년간 매각 가능성이 꾸준히 점쳐지는 '잠재 매물군'으로 통한다.

KB금융그룹이 인수한 푸르덴셜생명은 실적 하락세가 뚜렷하다. 매년 매각설이 제기되는 메트라이프생명 역시 코로나19의 영향권에서 완전히 벗어나진 못했다. 반면 애초에 비대면 채널로 영업조직을 세팅한 라이나생명은 큰 영향을 받지 않는 모습이었다.

일각의 예상대로 정말 라이나생명이 매물로 나온다면, '게임 체인저'급 영향력을 발휘할 전망이다.

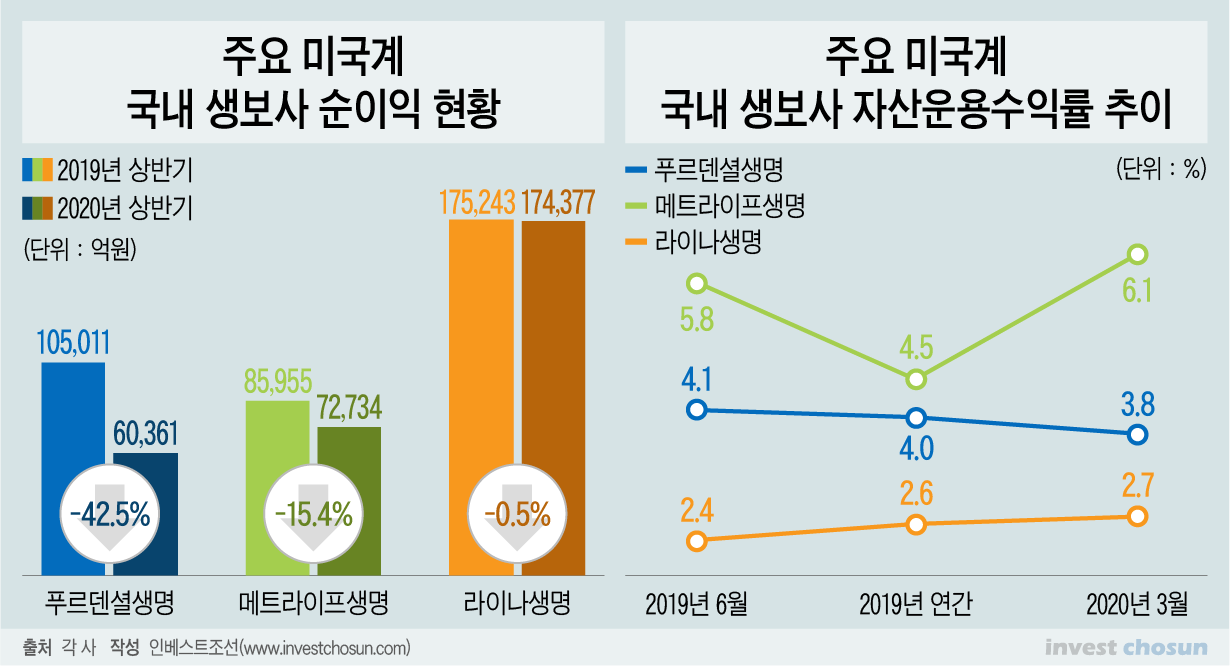

생명보험협회의 월간생명보험통계에 따르면 올해 상반기 누적 기준 미국계 주요 생보사 4곳의 총 당기순이익은 3026억여원을 기록했다. 지난해 같은 기간 3585억여원 대비 15.6% 줄었다. 전체 생명보험사 상반기 순이익 감소폭이 2.6%였던 점을 고려하면 다소 부진한 성과였다.

푸르덴셜생명의 이익 하락폭이 가장 컸다. 지난해 상반기 1050억여원의 순이익을 기록했던 푸르덴셜생명은, 올해 상반기엔 불과 603억여원의 순이익을 냈다. 수익 규모가 40% 넘게 줄어든 것이다.

푸르덴셜생명의 핵심 경쟁력 중 하나는 보험영업의 수익성이 좋다는 점이었다. 대형 생보사들은 보통 보험계약을 통해 벌어들이는 수익이 보험금 지출보다 커서 나머지를 투자수익으로 메꾸는데, 푸르덴셜은 보험영업 그 자체에서 나오는 수익이 월등히 컸다.

지난해 상반기 3630억원으로 전체 생보사 중 1위였던 보험영업이익 규모가 올 상반기엔 2060억여원으로 뚝 떨어졌다. 신계약은 양호했지만 수입보험료가 두 자릿 수 비율로 감소했고, 지급보험금은 10% 가까이 늘었난 까닭이다. 사업비 증가 부담도 커졌다.

-

같은 기간 메트라이프생명은 같은 기간 859억원에서 727억원으로 순이익 규모가 줄었다. 푸르덴셜생명보다는 양호하지만 15%가 넘는 하락폭이다. 보험영업이익과 투자영업이익이 모두 지난해 대비 늘었지만, 주가 및 금리 하락으로 책임준비금 적립 규모가 크게 불어난 게 실적에 악영향을 줬다.

메트라이프생명은 전체 자산의 절반이 변액보험 자산인데, 변액보험은 주가 하락ㆍ금리 하락시 책임준비금을 적립해야 한다. 메트라이프는 지난 1분기에만 3300억여원을 준비금으로 쌓았고, 2분기에도 금리 하락 등으로 인해 추가 이슈가 발생, 상반기에만 4216억여원을 적립했다. 지난해 상반기 3205억여원 대비 32%나 늘어난 규모다.

반면 라이나생명은 사실상 코로나19의 영향을 거의 받지 않았다. 올해 상반기까지 1734억여원의 순이익을 기록하며 지난해 같은 기간 1752억여원과 크게 차이나지 않는 실적을 냈다.

핵심 판매 채널인 텔레마케팅(T/M)의 판매 실적이 견조했다. 올 상반기에도 초회 수입보험료의 37%가 T/M에서 나왔다. 기본적으로 비대면 채널이라 코로나19의 영향을 덜 받은 것으로 분석된다. 책임준비금이 늘긴 했지만 보험수익으로 만회가 가능한 수준이었다.

이런 실적 차이는 각 보험사의 장단점을 고스란히 반영하고 있는 것으로 분석된다.

푸르덴셜생명의 경우 고학력 남성 전속 설계사 그룹을 중심으로 종신보험 중심의 장기ㆍ보장성보험을 대면채널로 판매해왔다. 변액보험 비중도 크다. 올해엔 코로나19에 매각 이슈까지 겹쳐 영업이 다소 흔들렸다는 평가다.

메트라이프생명은 업계 최상위권 수준의 변액보험 자산 규모와, 미국 본사의 투자전문가 그룹이 이끄는 자산운용 역량이 최대 강점이다. 올해에도 업계 최고 수준의 자산운용수익률을 기록하고 있다. 메트라이프생명의 올 상반기 투자영업이익은 3146억원으로 지난해 상반기 대비 28% 증가했다.

변액보험 자산은 신국제회계기준(IFRS17)상 부채로 분류되지 않아 자본확충 부담이 적다는 장점이 있다. 반면 자산 가격이 요동치는 올해 금융시장 같은 환경에서는 책임준비금 부담이 크게 늘어난다는 단점도 있다.

핵심 경쟁력인 자산운용 역량을 본사에 기대고 있다는 점도 이슈다. 만의 하나 매각을 통해 주인이 바뀐다면, 지금과 같은 자산운용 경쟁력을 유지할 수 있을지 의문이라는 지적이다.

라이나생명은 비대면 채널, 보장성 틈새 상품, 상대적으로 낮은 사업비를 활용한 저렴한 상품을 통해 국내 보험시장을 공략해왔다. 이런 사업전략은 코로나19같은 역사적 규모의 재난 속에서도 경쟁력을 보였다는 평가다.

다만 라이나생명은 확장성이 크지 않은 보험사라는 분석도 있다. 수익성은 탁월하지만 영업규모가 크지는 않다는 것이다. 올 상반기 일반계정 잔액 기준 수입보험료 총액이 1조3000억여원으로 생보업계 10위권이다. ABL생명보다도 적고 KDB생명과 비슷하다.

자산운용 역량도 개선의 여지가 있다. 국공채 비중이 특출나게 높지 않은 편임에도 운용수익률은 업계 최하위 수준이고, 비운용자산 비중도 상당히 큰 편인 까닭이다. 라이나생명 역시 지난 2018년 투자부문을 신설하고 외부 전문가를 수혈하는 등 신경을 쓰고 있다.

금융권에서는 ▲ 추가 자기자본 확충 부담이 크지 않으며 ▲ 수익성이 좋고 ▲ 특정 영업 부문에 특출난 경쟁력이 크지 않은데다 ▲ 자산운용 등 그룹 편입시 시너지가 확실한 라이나생명을 대형 금융그룹이 선호할 핵심 매물로 꼽는 분위기다.

한 금융권 관계자는 "아직 가시화하진 않았지만, 라이나생명의 매각이 현실화한다면 다른 생보사 매물들은 존재감이 사라지게 될 것"이라며 "올 초 단행한 푸르덴셜생명의 매각 타이밍이 절묘했다"고 말했다.

-

[인베스트조선 유료서비스 2020년 09월 02일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기