기업 미래가치보단 단기차익 목마른 자금 '쏠림'

올해 공모주 평균수익률만 60%…지난 2년 6배

부침 반복해온 공모시장…언제까지 지속할진 불투명

-

카카오게임즈 상장(IPO) 공모청약에 58조원이 몰리자 금융투자 업계도 놀랍다는 반응이다. 올해 공모주 투자환경이 유달리 좋다는 점을 감안해도 청약 열기가 과도하기 때문이다.

올해 증시에 입성한 공모주의 연평균 수익률은 지난 2년과 비교해 6배에 달할 정도다. 수익에 목마른 증시 대기자금이 계속 늘어나고 있어 공모주 광풍은 연말까지 지속될 전망이다. 그러나 공모주 역시 부침을 반복해온 투자처인 만큼 현재와 같은 수익성을 지속할 지는 단언하기 어렵다는 지적이다.

지난 2일 카카오게임즈 기업공개(IPO) 일반공모 청약엔 58조5543억원의 청약증거금이 몰렸다. 청약 경쟁률은 1524.85대1을 기록했다. 흥행 측면에서는 SK바이오팜을 넘어섰다. 이 때문에 카카오게임즈 역시 상장 이후 시초가가 공모가 2배에서 출발해 다시 상한가를 찍는 '따상'을 기록할 가능성이 높게 점쳐진다.

청약증거금 규모가 대폭 늘어난 만큼 투자자들이 동원한 자본 대비 실제 배정물량은 더 적어졌다. 증권가에 따르면 1억원을 증거금으로 냈을 빼 얻을 수 있는 카카오게임즈 주식은 5주 정도에 불과하다. 따상을 찍더라도 실제 수익은 박할 수 있다는 평가가 나오는 이유다. 여기에다 6개월 이상 의무보유 확약(락업)을 내건 기관투자자가 12%에 불과하고 락업 물량 절반 가까이가 1개월(49.81%) 내 해제된다는 점을 고려하면 단기 등락폭이 커질 수 있단 우려도 있다.

이는 카카오게임즈 공모청약 흥행이 카카오게임즈의 높은 성장성만을 바라본 것이 아니라는 배경이기도 하다.

카카오게임즈는 업계에서 퍼블리싱에 강하지만 자체개발 역량이 다소 부족하다는 평가를 받는다. 이번 상장을 통해 조달한 자금 역시 게임회사 인수합병(M&A)과 PC·온라인게임 퍼블리싱 확대에 사용될 예정이다. 이는 카카오게임즈가 공모가액 산정을 위해 유사회사로 꼽은 엔씨소프트와 넷마블 등 경쟁사와 크게 다를 바 없는 전략이다.

국내 최대 플랫폼인 카카오의 계열사라는 후광효과를 빼놓고 보자면 카카오게임즈여야만 하는 이유는 없는 셈이다. 이 떄문에 상장 직후 주가가 고공행진할 경우 단기간 내 밸류에이션 부담이 불거질 수 있다는 우려의 목소리도 있다.

그러나 비슷한 우려가 제기됐던 SK바이오팜이 3일 종가 기준 공모가 대비 270% 이상 수익률을 기록하고 있다. 이 떄문에 카카오게임즈 청약에 참여했던 투자자 역시 단기차익에 대한 기대감을 키우는 분위기다. 청약 일정을 마친 카카오게임즈의 장외가는 여전히 공모가 대비 3배 수준인 72000원 선에 형성돼 있다.

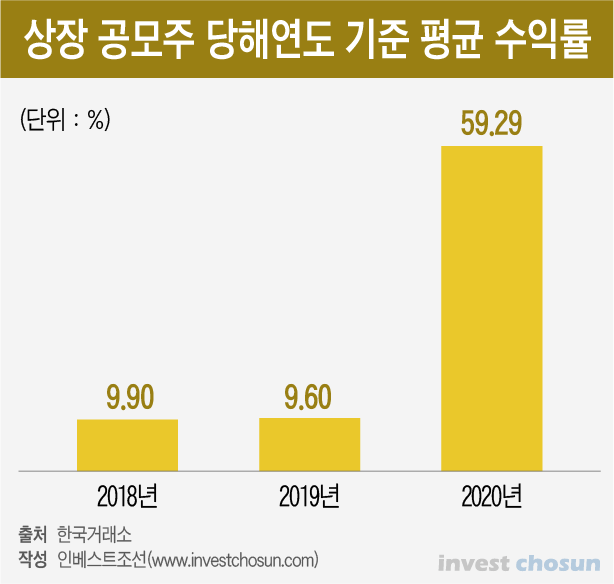

마침 공모시장 수익률이 전에 없이 높은 수준을 이어가고 있는 상황도 이런 기대감을 뒷받침하고 있다. 3일 종가 기준 올해 리츠(REITs)와 기업인수목적회사(SPAC)을 제외한 32개 상장 공모주의 평균 수익률은 약 60%다. 같은 기준으로 2018년 상장한 72개사의 평균 주가수익률이 약 32%, 지난해 상장한 73개사 평균 수익률이 31% 수준이다.

공모주 러시가 시작된 지난 5월 이후 코스피 지수 수익률이 약 26%임을 고려하면 공모주만한 수익처를 찾기가 힘들다. 코스피 지수가 2400선에 다다르며 밸류에이션 우려가 나오는 것과 비교해봐도 공모주 수익률은 매력적인 셈이다.

마땅한 수익처를 찾아 증시를 향하는 자금도 늘어나고 있다. 증권사 투자전략 담당 한 관계자는 "증시가 V자 반등을 보였지만 3월에 주식에 투자하지 않아 아쉬움을 표하는 사람은 여전히 부지기수"라며 "증시 대기자금이 지속 늘어나고 있는 것도 결국 수익에 목마른 사람이 줄지어 서 있다는 이야기고, 공모주 열기도 같은 맥락에서 이해할 수 있다"라고 설명했다.

그러나 공모주 시장이 항상 올해와 같기는 어려울 전망이다.

공모주는 일반적으로 시세 대비 할인된 가격에 풀리기 때문에 매력적 투자처로 꼽혀왔다. 증시 유동성 환경이 풍부하고 지수가 크게 상승할 수록 공모주 수익률도 치솟는 편이었다. 한국거래소에 따르면 2018년과 2019년 상장 공모주의 당해 연말 기준 공모가 대비 수익률은 각각 9.9%와 9.6% 수준이다. 당시 코스피 지수는 박스권에 갇힌 흐름을 보였다.

그러나 저금리 기조가 장기화할 전망임에도 시중 유동성이 언제까지 주식자본시장을 향할지는 단언하기 어렵다. 공모시장 투자심리도 특정 산업군의 기업공개에 편중된 모습을 보이고 있다. 상장 직후 상한가를 기록해 차익을 실현할 수 있는 사례에 한정해 자금이 몰리는 만큼 공모주 광풍에 대한 우려의 목소리도 나온다.

증권사 IPO 담당 한 임원은 "기관투자자마저 상장리츠를 마다하는 상황이다"라며 "기업이 투자자에게 수익기회를 제공하고 안정적으로 자금을 조달하는 건 좋지만 자금이 많이 몰린 만큼 증시 입성이 쉬워지거나 공모주 흥행이 절대화하는 데 대한 불안감도 있는 것이 사실"이라고 말했다.

-

[인베스트조선 유료서비스 2020년 09월 06일 07:00 게재]

이미지 크게보기

이미지 크게보기