신사업 활용·해외 기업도 끌어와

"기업, 눈높이 高"…투자판단 어려워

-

기업공개(IPO)에 구름같이 시중 자금이 몰리며 '합리적인 기업 가치' 산정 방식에 대한 논의는 뒷전이 됐다. 어떻게 공모가를 산정하든 과열된 유통시장에서 그 이상의 가격을 쳐주다보니, 발행사와 주관사는 최대한 유리한 지표를 조각 맞추기 식으로 적용해 원하는 공모가에 정당성을 부여하는 모습이다.

기업의 핵심 사업이 아니라 아직 여물지 않은 신사업을 비교 기준으로 삼거나, 이미 독점적 이익 구조를 구축하고 거대한 시가총액을 이룩한 해외 기업을 비교기업에 표함시키는 것이 대표적이다. '공모 시장이 투전판이 됐다'는 한숨 소리도 적잖게 들린다.

올해 IPO 시장에선 잭팟이 연이어 터지고 있다. 최종 경쟁률 323.02대 1을 기록한 SK바이오팜에 이어 이달 초 카카오게임즈도 58조원의 청약대금이 몰리며 통합 경쟁률 1524.85대 1을 기록했다. 하반기 이후 IPO 대어로 꼽히는 기업도 빅히트, 한화종합화학, 카카오뱅크 등이 있다.

거대한 흥행 열기 속에 공모가 산정방식에 대한 의구심은 가려졌다. 이들은 진출한 지 얼마 되지 않은 산업군을 활용해 비교기업군을 구성하거나 시가총액 차이가 큰 해외 기업들과 비교해 공모가를 끌어올리는 모습이었다.

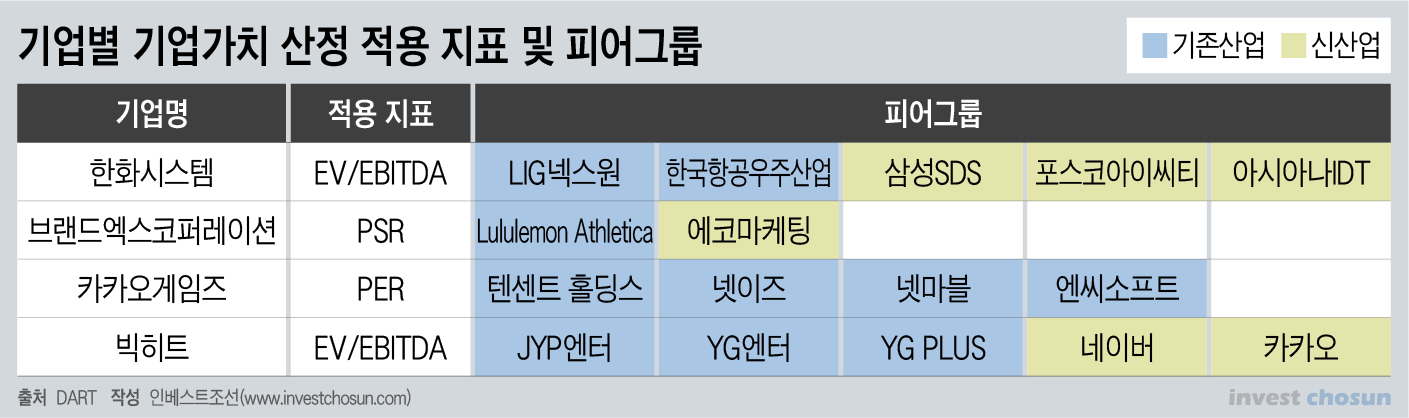

먼저 지난해 말 상장한 한화시스템은 비교기업 그룹에 정보통신기술(ICT) 기업들을 포함시켰다. 방산 기업이었던 한화시스템은 기업공개(IPO)를 1년 앞두고 2018년 8월 시스템통합(SI) 전문 기업인 한화S&C를 합병했다. 상장 직전 업계에서는 밸류를 키우는 데 IT 만큼 좋은 사업분야가 없다는 평가가 나왔다.

한화시스템 공모가 산출 기준인 기업가치 대비 상각전 수익(EV/EBITDA)도 ICT 부문의 특수성 때문에 선정됐다. 해당 지표는 유형자산이 많은 기업에 쓰이는데, 올해 상반기 기준 한화시스템의 유형자산은 2150억원으로 무형자산 5448억원의 절반 이하다.

반면 최근 새롭게 부상한 IPO 대어인 빅히트엔터테인먼트(이하 빅히트)는 '보이그룹 중심'이라는 점에서 사업구조가 가장 유사한 기업인 SM을 비교기업 그룹에서 제외했다. 빅히트 증권신고서에 따라 SM의 EV/EBITDA를 계산한 결과, SM의 EV/EBITDA는 5에 불과하다. 선정된 비교그룹 중 가장 낮은 EV/EBITDA는 23이다. 이에 시장에선 평균 EV/EBITDA 하락을 방지하기 위해 일부러 배제한 것 아니냐는 추측도 나왔다.

IPO업계에 '한국판'라는 수식어도 모습을 드러냈다. 저가를 내세우며 레깅스 관련 매출을 올려온 브랜드엑스코퍼레이션은 스스로를 한국판 룰루레몬이라고 칭했다. 시가총액이 한화 기준56조원에 달하는 '룰루레몬 애슬레티카'를 통해 적용 밸류에이션을 한껏 끌어올렸다. 업황이 부진한 의류기업이 아니라 '미디어커머스' 기업이라고 네이밍하기도 했다.

카카오게임즈도 비교기업 그룹에 시총 751조에 달하는 중국 기업인 텐센트 홀딩스를 포함시켰다. 해당 기업의 시가총액은 738조원대로, 카카오게임즈와 156배 정도 차이가 난다.

한 관련업계 관계자는 "카카오게임즈가 카카오라는 강력한 플랫폼을 가지고 있어서 텐센트를 비교기업으로 선정한 듯 하다"며 "IPO 공모 청약과 미래 예상 기업가치를 근거로 투자하는 벤처 투자가 비슷해지고 있는 모습이다"고 말했다.

삼성그룹과의 약속에 따라 2021년까지 상장해야 하는 한화종합화학도 지분을 투자했던 미국 수소 트럭 업체인 니콜라를 활용해 수소관련 기업의 가치를 기업가치 산정에 활용하는 것 아니냐는 지적이 설득력을 얻고 있다.

한 투자업계 관계자는 "최근 정유화학 기업들의 주가배수가 엉망이기 때문에 2년 전 받았던 밸류보다 낮아질 수 있다"며 "니콜라 같이 주가배수 높은 곳들 활용할 가능성이 충분하다"고 말했다.

주력산업인 정유화학 업종을 기준으로 기업가치를 산정할 경우 공모가는 낮아질 수밖에 없다. 한화종합화학의 주력사업인 고순도 테레프탈산(PTA)은 롯데케미칼도 수요 감소를 견디지 못하고 7월부터 울산공장 내 공정을 무기한 가동 중단키로 한 화학물질이다. 게다가 지분 50%를 보유하고 있는 한화토탈 역시 파라자일렌(PX)의 다운스트림 수요 감소와 중국 내 신·증설 영향으로 실적이 저하되는 모습이다. 수요 감소와 공급과잉은 산업 전반적인 부진의 원인이다.

편입한 지 얼마 되지 않은 신사업을 중심으로 기업가치를 산정하는 것은 합리적이지 않다는 지적이 많다. 주력사업의 매출 비중이 크기 때문에 이를 바탕으로 가치를 산정하는 것이 현실적이라는 것이다. 또한 정착하지 못한 '시험' 단계의 산업의 경우 기준으로 삼기 모호하다는 평가다. 빅히트도 무관중 콘서트를 통해 시험 단계를 거친 자체 플랫폼 산업을 근거로 네이버와 카카오를 비교기업 군에 포함시킨 바 있다.

IPO 업계에서는 기업의 눈높이가 높은 만큼 밸류 끼워넣기가 불가피하다는 볼멘소리가 나온다. 회사들 눈높이가 높아 밸류 때문에 갈등을 겪는 경우가 다수 있다는 지적이다. 최근 1년 새 상장한 대기업 계열사 거래에선 대부분 비슷한 이슈가 크건 작건 제기됐었다.

공모가 산정 기준이 모호하다 보니 투자자는 투자 판단에 어려움을 겪고 있다.

한 IPO 업계 관계자는 "기관들도 최근엔 워낙 유동성이 많다보니 공모가 산정의 적정성을 보기보단 '따상 가능성'을 염두에 두고 들어가 차익을 내는 데 중점을 두고 있긴 하다"라며 "기관들이 어디까지 발행사의 밸류에이션 논리를 받아줘야 할지 고민이 커지고 있다"고 말했다.

-

[인베스트조선 유료서비스 2020년 09월 09일 07:00 게재]

이미지 크게보기

이미지 크게보기