최대 5兆?…"증권가서도 과하단 평가"

"한국판 우버가 되기까진 갈 길 멀어"

-

여객자동차운수사업법, 일명 '타다금지법'으로 사업 확장에 우여곡절이 많았던 국내 카셰어링 서비스 쏘카가 기업공개(IPO)가 2022년으로 다가왔다. 최대 기업가치가 5조원으로 거론되면서 에쿼티 스토리(상장 청사진)에 이목이 집중되고 있다.

5조원에 대해선 논란이 많다. 카헤일링(Car-hailing) 서비스를 제공하는 우버(Uber)를 비교 대상(피어그룹)으로 삼긴 어려울 뿐만 아니라 주력 사업인 렌탈사업에서 매출을 크게 끌어올리지 않으면 받기 힘든 밸류란 평가가 나온다.

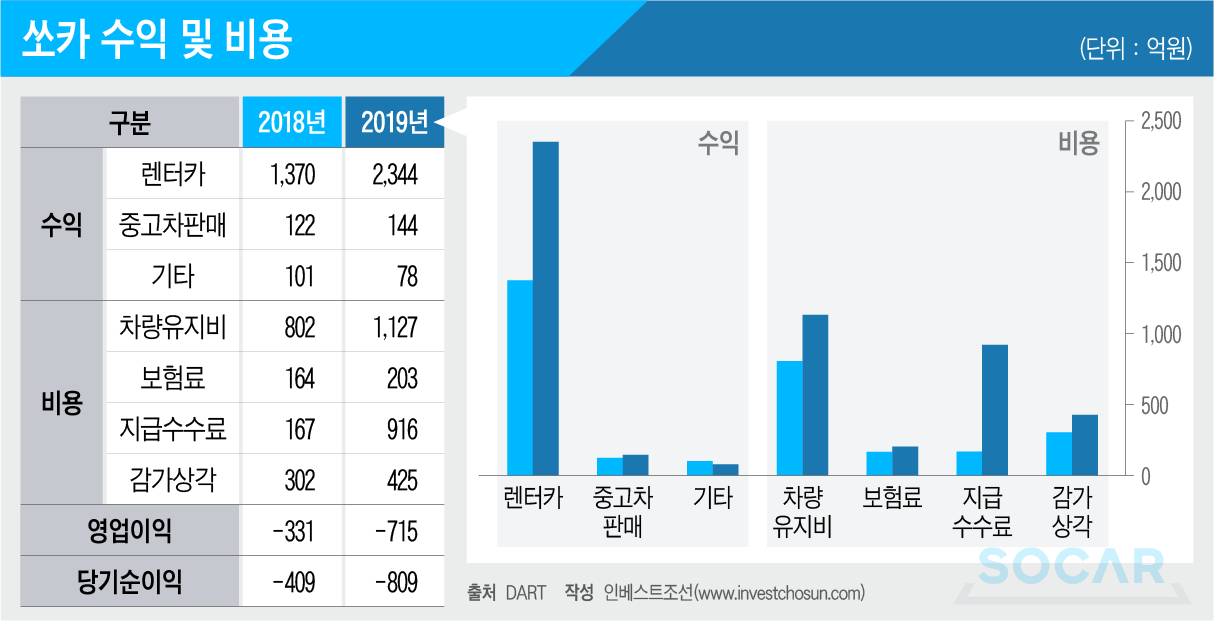

2년 뒤 상장을 목표로 하고 있는 쏘카는 상장 전까지 적자를 해소하고자 하는 의지를 피력하고 있다. 쏘카는 2018년 당기순손실만 409억원을 기록한 데 이어 지난해에는 이보다 두 배 더 늘어난 809억원의 적자를 기록했다. 이익 미실현 회사들이 선택하는 '테슬라 상장'보다는 이익 실현 후 일반상장을 우선 검토하려는 모습으로 파악된다.

주관사 선정 단계에서 일부 증권사들은 쏘카의 기업가치를 최대 5조원으로 평가했다. 쏘카는 2020년 SG PE, 송현인베스트먼트로부터 600억원 가량 투자 유치를 받으면서 기업가치를 1조원으로 인정받은 바 있다. 5조원이란 기업가치에 대해선, 같은 증권업계 내에서도 "너무 과한 숫자를 써냈다"란 평가가 주요하다.

5조가 언급되는 핵심 배경으로는 '한국의 우버가 될 것'이라는 논리가 자리잡고 있다. 그러나 규제 및 사업구조상, 쏘카는 우버와 비슷하게 사업을 펼치기 쉽지 않은 상황이다. 주력 사업인 렌터카 부문에서 수익을 더 끌어내려 해도 초기 비용이 더 많이 드는 한계가 존재한다는 지적이다.

-

쏘카의 사업부문은 크게 ▲자동차 렌트업(카셰어링) ▲택시 사업 ▲중고차 판매 등 3가지로 나뉜다. 우버는 카셰어링(차량 공유·Car-sharing)에서 더 나아가 운전자가 본인의 차량을 이용해 동승자를 원하는 목적지까지 태워주는 카헤일링(Car-hailing) 플랫폼이다. 쏘카는 대여자동차에 대한 운전자 알선의 범위를 축소하는 내용의 소위 '타다 금지법'때문에 카헤일링 플랫폼으로 가는 길이 원천적으로 막혔다.

한 관련업계 관계자는 "한국의 우버로 포장할 듯 한데, 우버의 카헤일링 모델은 타다금지법 때문이라도 국내에서는 현실화할 수 없다는 한계가 있다"라며 "타다금지법으로 타다 베이직을 철수시킨 후 쏘카는 가맹 택시 사업으로 재기를 노리고 있으나 택시사업은 카카오모빌리티에 한참 밀리는 상황이다"고 말했다.

거론된 최대 기업가치 5조원을 맞추려면 현재 주력 사업인 렌터카 부문에서 수익성을 대폭 끌어올리거나 중고차 매각 개선이 필요하다는 지적이다. 그러나 이는 쉽지 않다는 평이 많다. 기존 렌터카 업체와 마찬가지로 차량 구매 후 대여하기 때문에 사업을 키우는 만큼 비용도 덩달아 불어나는 구조인 까닭에서다.

쏘카는 중고차 판매 플랫폼에도 진출했다. 지난해 10월 쏘카는 전용 온라인 중고차 플랫폼 '캐스팅'을 출범시켰다. 앞서 쏘카는 타다 베이직 서비스 중단하며 이에 사용하던 기아자동차 카니발 100대를 판매한 바 있는데, 이에 이어 추가적으로 중고차 플랫폼을 만들겠다는 포부란 설명이다. 다만 이 경우에도 차량유지비, 보험료 등 비용은 계속해서 발생할 수밖에 없어, 캐시플로우(Cashflow)를 만들어낼 수 있을지는 지켜봐야 한다는 평가다.

한 관련업계 관계자는 "매출은 꾸준히 늘어나고 있는데 비용도 같이 늘어나는 구조다"라며 "모델 자체가 성숙된 모델은 아니라서 계속 투자를 하고 시장을 확장하고 있기 때문인데 시장에서 확고한 위치를 잡아야하는 상황이고 EBITDA(현금창출능력)가 플러스(+)가 나야 원하는 밸류가 가능할 것"이라고 말했다.

사실상 렌터카 업체라는 지적도 나온다. 증권업계는 쏘카를 '카셰어링' 기업으로 평가하고 있다. 그러나 2019년 기준 쏘카 수익의 90% 이상이 렌트업 부문에서 나왔다. 쏘카도 금융감독원 전자공시서비스에 업종명을 '자동차 임대업'으로 표기하고 있다. 이는 롯데렌탈, SK렌터카와 동일한 표기다. 우버나 리프트(Lyft)와 같은 카헤일링 플랫폼 업체보단 국내 증시에 상장된 SK렌터카를 피어그룹으로 삼는 게 맞지 않냐는 주장도 제기되는 이유다.

렌터카시장의 경쟁강도가 높은 것은 자명한 사실이다. 쏘카도 폭스바겐 제타 20대 도입에 따른 20% 할인 이벤트, 렌터카 구독서비스 장기이용자 대상 최대 82% 할인쿠폰 발급 등 현금성 이벤트를 진행하고 있다. 낮은 렌탈단가로 인한 구조적인 수익성 저하 추세는 모든 렌터카업체가 겪고 있는 어려움이다. 코로나19 사태의 장기화 조짐도 불안하단 분석이다. 앞서 한국신용평가는 코로나19 사태가 장기화됨에 따라 단기렌탈 가동률 저하, 중고차량 매각률 하락 등 수익성에 영향을 미칠 불확실성이 내재하고 있다고 평가한 바 있다.

-

[인베스트조선 유료서비스 2020년 12월 30일 07:00 게재]

이미지 크게보기

이미지 크게보기