'총수일가 사익편취' 대상 확대에

해당 기업 구조 개편 등 활발할 듯

신규 추가 회사들 '대책 마련' 분주

-

개정 ‘공정경제 3법(상법·공정거래법·금융그룹감독법)’ 시행까지 약 1년의 시간이 남았다. 특히 '총수일가 사익편취' 규제 범위가 대폭 강화된 만큼 해당 회사들은 관련 대책 마련을 본격 시작하는 분위기다. 2021년 한 해 동안 기업들이 공정거래법 개정에 대응해 구조 개편 등이 활발하게 이뤄질 가능성이 크다. 일부 업체들은 사업 특성상 소유 구조 변동이 쉽지 않아 고민이 깊어질 전망이다.

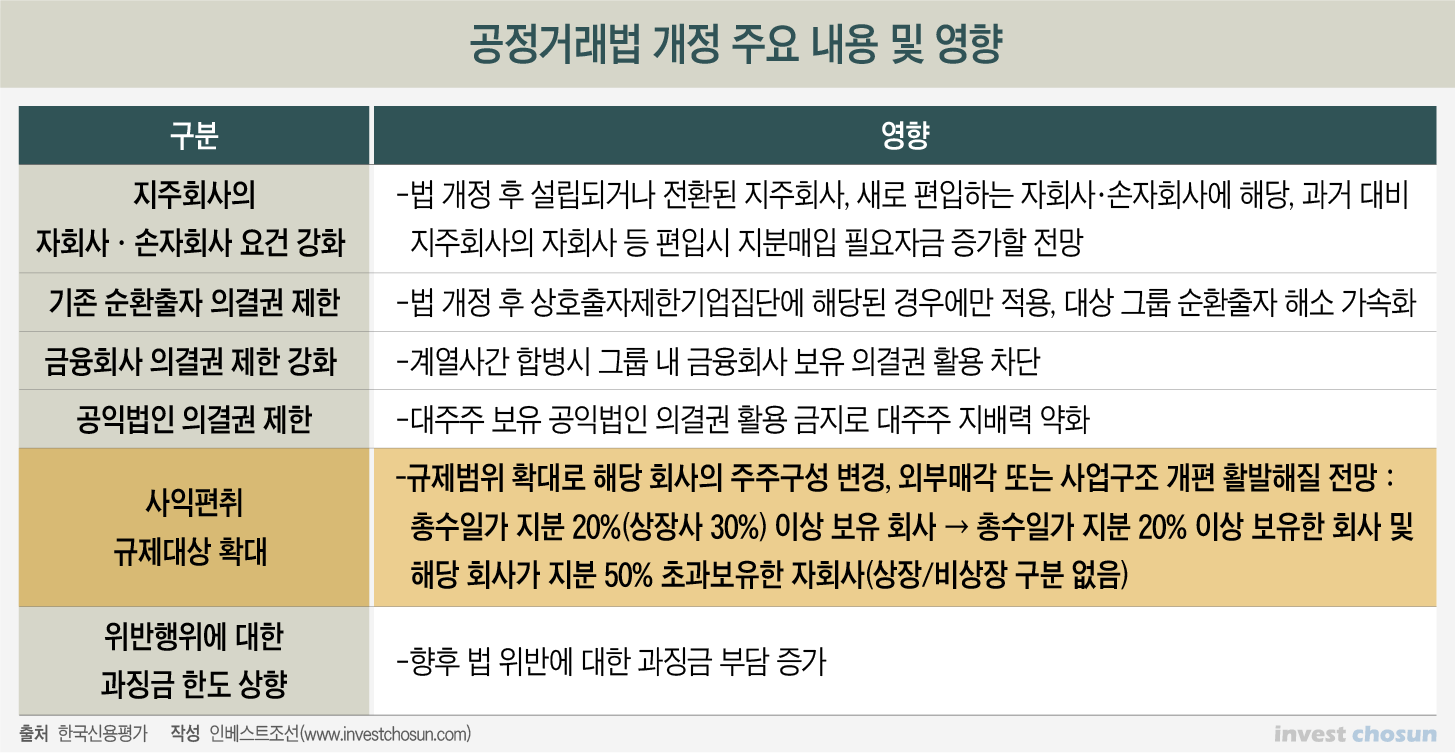

개정안 중 그룹 지배구조에 가장 광범위한 영향을 미칠 수 있는 부분으로 총수일가 사익편취 규제대상 강화가 꼽힌다. 기존 공정거래법에선 사익편취 규제 대상이 총수일가가 지분을 30% 이상 (상장사 기준, 비상장사는 20% 이상) 보유한 계열사만 해당됐다. 이번 개정으로 규제 대상 기준이 ‘상장여부와 상관없이 20% 이상, 이들 회사가 50%를 초과하여 보유한 자회사’까지 범위가 넓어졌다.

-

한국신용평가의 분석에 따르면 규제 대상회사는 2020년 기준 210개에서 최대 598개까지 늘어난다. 규제 대상으로 추가된 회사는 대부분 지주회사의 자회사들이다. 대기업 총수 일가가 주로 지주회사 지분을 보유했고, 지주회사들이 행위제한 충족을 위해 특히 비상장사를 중심으로 자회사 지분을 50% 넘게 확보한 경우가 많다. 이들 상당수는 높은 내부거래 비중을 보유하고 있다.

규제 범위에 들어오면 공정거래위원회의 내부거래 조사 대상에 오르는 리스크가 생긴다. 공정위의 내부거래 감독기준은 계열사와 상품·용역 거래액 연간 200억원 이상, 전체 매출에서 내부거래 비중 12% 이상, 정상가격과 거래조건의 차이 7% 이상 등이다. 이들 중 하나라도 해당되면 조사대상이 된다.

이번에 사익편취 규제 대상에 추가된 한화그룹의 지주사 ㈜한화는 2019년 기준 내부거래비중(국내)이 12% 미만이지만 연간 거래금액이 2000억원 이상이어서 조사 대상에 해당한다. 내부거래 금액은 2018년 3179억원, 2019년 3292억원이었다. 이외에 새로 규제대상에 추가된 지주사는 SK㈜, ㈜LG, 한진칼, 하림지주 등이다.

지주사는 다수의 계열사를 거느리는 만큼 그룹 계열사 대다수가 규제 대상에 해당될 수 있다.

지주사인 ㈜아모레퍼시픽그룹(아모레G) 아래 수직계열화를 이루고 있는 아모레퍼시픽그룹은 전 계열사가 규제 대상에 올랐다. 총수일가가 아모레G(53.0%), ㈜아모레퍼시픽(9.1%) 두 곳의 지분을 보유하고 있다. 아모레G가 아모레퍼시픽 외 전 계열사들(에스쁘아,에스트라,코스비전 등)의 지분을 50% 초과해 보유하고 있다. 내부거래 금액이 50억원 이상이고 아모레G가 100% 보유한 회사 중 코스비전은 내부거래 비중이 100%, 퍼시픽패키지와 퍼시픽글라스는 각각 96.1%, 75.6%에 이른다. 아모레퍼시픽은 과거에도 공정위의 조사를 받고 별다른 제재를 받지 않았지만, 자회사까지 범위를 넓혀진 만큼 감시 강도가 높아질 것이란 관측이다.

지주사 체제 전환이 마무리 된 효성그룹도 이번 개정으로 효성중공업, 효성첨단소재, 효성티앤씨, 효성화학 등 4곳의 계열사(총수일가 지분 20% 이상)가 새로 규제 범위에 포함됐다. 오너일가의 해당 회사 지분을 낮추거나 내부거래 비중을 높여야 할 전망이다.

-

기존 사익편취 대상 사정권 밖이던 IT·게임 업체들도 긴장감이 높아졌다. 넷마블은 총수일가 지분 24.2%로 규제 대상에 추가됐다. 넷마블이 지분 50% 초과 보유하고 내부거래 금액이 50억원 이상인 자회사는 9곳에 이른다. 이들은 넷마블넥서스(넷마블이 100% 보유), 넷마블네오(넷마블이 80.4% 보유) 등으로 대부분 게임 소프트웨어 개발회사다. 게임사 특성상 모회사(게임 운영, 마케팅, 유통 등 총괄)가 개발 자회사들을 직접 소유하는 형태가 많아, 내부거래 비중이 높을 수밖에 없는 점을 고려해야 한다는 지적도 나온다. 사업 특성상 내부거래 감소나 소유 구조 개편이 쉽지 않다는 분석이다.

카카오와 넥슨은 기존 규제 대상과 더불어 일부 ‘가족회사’들이 더해졌지만 이들은 내부거래가 거의 없거나 아예 없어서 규제 영향이 크지 않을 전망이다. 카카오는 뉴런잉글리쉬·티포인베스트, 넥슨은 아퀴스코리아·VIP사모주식형펀드1호, 엔엑스프로퍼티스가 신규 대상으로 추가됐다.

부당 거래가 없는 이상 규제 범위에 포함된다고 곧 제재 대상은 아니다. 총수일가의 지분 처분이나 내부거래 비중 축소 의무가 있지도 않다. 주요 그룹들의 지주회사 체제 전환, 순환출자 해소가 대부분 이뤄졌기 때문에 대규모 지배구조 개편은 없을 것으로 보인다. 다만 불확실성 해소를 위해 내부거래 비중이 큰 회사들, 특히 비상장 자회사 등을 중심으로 사업·지배구조 개편을 이행할 가능성이 있다. 외부로 지분매각, 합병, 계열사간 지분교환, 자회사의 손자회사화 등 여러 형태의 방법이 있다.

공정거래법 전부개정안은 20대 국회 때부터 입법화가 추진된 법안으로, 사익편취 규제 강화는 이미 예견된 바다. 법 개정이 이뤄지기 전부터 일부 기업들이 선제 대응에 나선 바 있다. 2018년 ㈜LG는 지분 100%을 보유했던 에스앤아이코퍼레이션(구 서브원)의 MRO사업부문을 물적분할해 신설법인 지분 중 60.1%를 매각했고, 올해 4월엔 ㈜LG가 보유한 LG CNS의 지분 35%를 매각했다. SK그룹도 SK디앤디의 총수지분 매각, SK㈜가 보유한 SK해운 지분 매각 등 내부거래 비중이 높은 회사들의 지분을 처분했다. SK인포섹은 포괄적 주식교환으로 SK텔레콤의 자회사로 편입해 손자회사로 전환시켰다.

-

[인베스트조선 유료서비스 2020년 12월 31일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기