기업가치 2조 산정 설득 논리 쉽지 않을 듯

-

티몬의 목표했던 '연간 흑자 달성'이 쉽지 않아 보인다. 적자사업을 정리해 체질 개선을 꾀했지만 본업 부진으로 매출을 늘리지 못한 점이 영향을 미쳤다. 같은 기간 다른 이커머스 업체들이 매출을 2배 이상 늘렸기에 티몬의 나홀로 고전은 씁쓸하다. 투자업계에선 티몬의 작년 실적이 올해 예정된 기업공개(IPO)에 어떤 영향을 미칠지 예의주시하고 있다.

현재 티몬은 국내 이커머스 기업 중 최초로 증시 입성을 준비 중이다. 대표주관사인 미래에셋대우와 2조원 수준의 기업가치를 목표로 상장 준비 작업에 본격 돌입한 상태다. 티몬이 내건 기업가치 설득 논리는 연간 흑자 달성을 통한 수익성 개선이었다. 당시 이진원 대표가 직접 나서 "2020년을 흑자전환의 원년으로 삼겠다"고 포부를 밝히기도 했다.

티몬의 지난해 실적은 아직 공개되지 않았지만 관련업계에선 티몬이 결국 목표한 수치까지는 도달하지 못한 것으로 추정하고 있다. 1억6000만원의 월간 흑자 달성에 성공한 지난해 3월 이후 내부적으로 자신감이 붙기도 했지만 하반기부터 목표 실현이 불가능한 상황에 이른 것으로 파악된다.

-

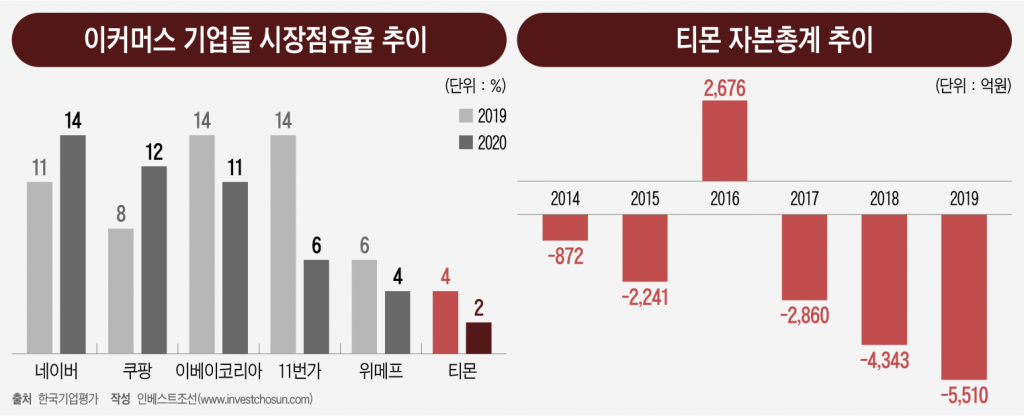

이커머스 기업의 매출은 크게 직매입을 통한 상품판매액 혹은 판매중개에 따른 수수료로 나뉜다. 티몬은 현재 판매중개 수수료와 광고비만이 매출로 집계되는 유일한 수익으로 추정된다. 2018년까지는 신선식품 직매입 사업인 '슈퍼마트'를 운영해왔지만 지속되는 적자 부담으로 지난해 관련사업을 모두 정리했다. 이전까지 외형 성장에 초점을 맞췄지만 완전 자본잠식 상태에 이르면서 비용 부담이 높은 직매입 사업을 포기한 것으로 파악된다.

판매 금액의 상당 부분이 순매출로 인식되는 직매입과 달리 판매중개 사업은 수수료만 순매출로 인식된다. 절대적인 매출액 규모가 작아질 수밖에 없다. 실제로 3000억원대였던 매출은 2019년 1000억원대로 줄었다.

대신 초분 단위로 상품을 판매하는 '타임커머스'로 회사 성장 방향성을 잡고 집중했다. 하지만 이 지점에서 타사와의 실적 간극이 크게 벌어졌다는 분석이다. 티몬은 지난해 여행·레저 쿠폰 발행에 주력했다. 코로나 팬데믹으로 인해 여행업계 수요가 급감했던 만큼 쿠폰 판매 수익을 크게 올리지 못했다는 설명이다.

이커머스업계 관계자는 "쿠팡이나 SSG닷컴, 마켓컬리 등 신선식품을 직매입해 판매하는 곳들은 지난해 비대면 거래 활성화 이득을 보며 매출이 크게 올랐다. 한편 티몬은 매출 대부분을 차지하는 여행·레저 쿠폰 발행 수익이 크게 급감하며 타격을 입었다"고 말했다. 이어 "직매입을 통해 매출을 끌어올리기보다는 수익성 개선에 집중하겠다는 전략적 판단이 있었지만 결과적으로는 악수가 됐다"고 덧붙였다.

수익성 개선은 티몬의 주된 기업가치 설득 논리였기에 티몬이 지난해 흑자전환에 실패했을 경우 올해 예정된 상장 작업에도 차질이 생길 가능성이 있다. 투자업계는 최근 몇 년간 취급고조차 늘지 않고 있다는 점이 뼈아프다고 지적한다. 직접물류 인프라를 정리해 기업의 미래 성장동력이 약해졌고 지속가능성 없는 비즈니스 모델과 단기 비용 통제에만 기대하기엔 실익이 미비하다는 평가다.

기업가치가 1조원에 못 미치는 마켓컬리가 지난해 매출 1조원을 넘겼다는 소식은 티몬에 긴장감을 더욱 키우고 있다. 티몬은 중국 특가몰 'VIP숍'을 모델로 잡고 2조원 수준 밸류에이션을 목표하고 있다. 하지만 매출이 천억원대에 머물며 고전 중인 상황에서 투자자들이 마켓컬리의 두 배에 이르는 몸값을 인정해주기엔 한계라는 평이다.

-

[인베스트조선 유료서비스 2021년 01월 21일 07:00 게재]

이미지 크게보기

이미지 크게보기