엑시트 필요한 손정의·지배력 필요한 김범석, NYSE 선택

네이버·쓱닷컴·이베이·마켓컬리, 쿠팡 상장 마냥 호재아냐

-

한국의 이커머스 '공룡' 쿠팡이 뉴욕증권거래소(NYSE) 상장을 공식화했다. 거론되는 기업가치만 수십조원이다. 뉴욕 증시의 풍부한 유동성과 한국 시장 내 높은 시장 지배력, 추가 성장 가능성을 감안하면 충분히 인정받을 수치라는 평가가 많다. 이번 상장으로 소프트뱅크그룹 비전펀드는 알리바바에 이어 '초대박' 투자수익을 거둘 수 있게 됐고 창립자인 김범석 이사회 의장의 쿠팡 지배력은 한층 더 공고해질 전망이다.

상장 이후 쿠팡은 실력을 '숫자'로 보여줘야 하는 과제가 주어지게 된다. 적자 일변도에서 벗어나 돈을 벌 수 있는 구조로 탈바꿈해야 하고, 동시에 회사 외형을 더 키우기 위해 많은 투자금을 확보해야 한다. 노동자 처우, 협력사 대상 갑질 논란, 짝퉁 판매 문제 등 사회적 리스크도 줄여야 한다. 경쟁사들은 쿠팡 공모가에 빗대 자신들의 몸값을 계산기로 두드리고 있지만 마냥 호재는 아니라는 평가도 나온다.

미국 현지의 주요 투자은행(IB)과 외신들은 쿠팡 적정 기업가치로 30조~60조원 수준을 제시하고 있다. 지난 2018년 소프트뱅크로부터 투자금을 유치하며 평가받은 10조원 기업가치는 그간 국내에선 큰 공감을 얻지 못했다. 하지만 미국 투자자들은 이보다 6배 더 높게 쳐줬다. 그 배경엔 아마존의 성공신화가 있다. 미국 투자자들은 설립 이후 계속 적자에서 벗어나지 못했던 아마존이 2015년 결국 흑자전환에 성공하는 모습을 지켜봤다. 이는 '한국의 아마존'이라는 쿠팡도 곧 같은 흐름을 탈 것이란 예상으로 이어졌다. 실제로 쿠팡은 빠르게 재무구조를 개선, 흑자전환에 가까운 수준에 도달했다.

국내 투자업계도 대체로 쿠팡의 상장 성공엔 이견이 없는 모습이다. 뉴욕 증시를 주축으로 미국 금융시장 전반이 폭발적인 유동성 장세를 보이는 만큼 쿠팡도 그 수혜를 입을 것이란 기대감이 많다. 대적할 IPO 경쟁 상대도 없다. 거론되는 50조원대 기업가치 책정에는 무리가 없어 보인다.

다만 쿠팡의 진짜 '실력' 입증은 상장 이후가 될 것이란 평가도 함께 따라오고 있다. "유동성 '운'이 걷어지고 난 후에야 실질가치 책정이 가능하고 흑자전환에 성공해야만 수십조원 기업가치 타당성을 입증할 수 있다"는 평이 많다.

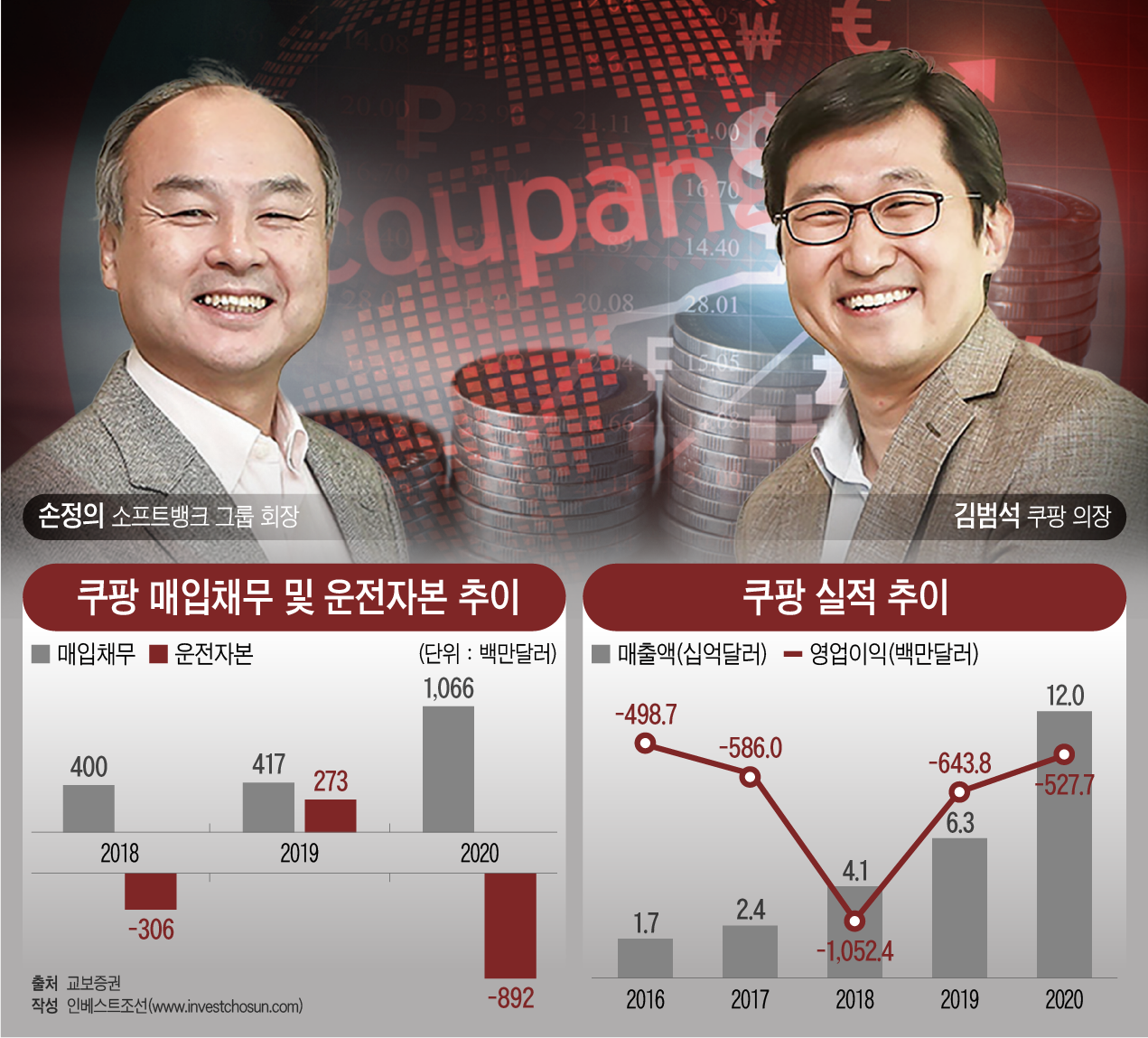

미국 증권거래위원회(SEC)에 제출한 증권신고서에 따르면 쿠팡은 유동성 및 현금흐름이 지속적으로 개선 중이나 대부분의 지표가 여전히 마이너스다. 그래서 지난해 영업현금흐름(FCF)은 눈에 띈다.

쿠팡은 그간 대규모 순손실을 내 온 터라 FCF가 늘 마이너스(-)였다. 영업으로 벌어들이는 돈이 없다시피 해 비전펀드 등의 조 단위 투자가 없었다면 풀필먼트 같은 대규모 투자를 할 수 없었을 것이다. 그런데 쿠팡의 FCF가 지난해에는 플러스로 전환했다. 가장 큰 영향을 끼친 것은 매입채무 증가였다. 매입채무는 FCF 내 운전자본 변동 항목에 속해 있다. 기업이 외상으로 받은 상품의 대금을 지급하지 않으면 FCF 상 플러스가 된다. 지난해 쿠팡의 매입채무는 10억6585만달러(1조1752억원)으로 전년에 비해 156% 급증했다. 3000억원대였던 운전자본은 -9900억원이 됐다. 매입채무 계정이 나홀로 FCF를 개선한 것과 다름없다.

매입채무 증가분이 FCF 지표를 크게 개선시켰지만 현금흐름표상 플러스는 외상으로 받은 상품대금을 지급하기 전까지만 유효하다. 상장에 성공해 대규모로 자금을 조달하고 향후 현재의 매출성장률만 유지 가능하다면 큰 문제는 아닐 순 있지만 쿠팡의 현금흐름이 안정적인 궤도에 올랐다고 단정짓긴 어렵다는 우려도 충분히 제기 가능하다.

-

상장 시점까지는 손정의 소프트뱅크그룹 회장과 김범석 의장 모두 목표한 목적은 달성 가능하다. 쿠팡은 나스닥보다 상장 요건이 더 까다롭지만 상장 성공만 하면 기업가치를 최대로 책정받을 수 있는 뉴욕 증시를 선택했다. 소프트뱅크의 비전펀드는 20조원대 차익 실현이 가능한 상황으로 전해진다. 김 의장 또한 차등의결권을 확보하며 상장 이후에도 적은 지분으로 쿠팡에 대한 막강한 지배력을 갖추게 됐다.

쿠팡이 직면할 진짜 '위기'는 주요 주주들이 투자금을 회수하고 난 이후일 수 있다. IB업계 관계자는 "쿠팡은 그간 임원, 회계, 사업구조 등 상장만을 최종 목표인 것처럼 달려왔다. 상장을 통해 투자회수에 나설 것으로 예상되는 재무적투자자(FI)들에겐 상장 이후는 큰 관심사가 아니다"라면서 "상장 이후 유입될 주주들에게 숫자로 입증하지 못한다면 지금까지 쌓인 리스크가 터질 수도 있다"고 말했다.

일단 해외가 아닌 한국 시장에 집중할 거라 강조한 만큼 현 성장세가 유지 가능한지에 대해서도 물음표가 존재한다. 한국 이커머스 시장 성장세는 전세계에서 가장 빠른 수준이지만 성장률은 사실상 지금이 고점이란 평가가 많다. "해외로 진출하고 아마존웹서비스(AWS) 등 새로운 캐시카우를 찾아내 흑자전환에 성공한 아마존 모델은 내수 전용의 쿠팡과는 다른 경우"라는 의견도 있다.

일각에선 쿠팡을 '두발 자전거'에 비유한다. 빠른 속도로 성장해왔지만 언제든 현금흐름은 악화할 수 있고 성장을 멈추는 순간 현금은 금방 바닥날 사업구조란 맥락에서다.

쿠팡은 상장과 별개로 상장 주관사로 참여할 글로벌 IB들의 계열 은행을 대상으로 무담보 대출도 염두에 두는 것으로 알려졌다. 상장을 통해 유입될 자금뿐만 아니라 조 단위의 외부 차입까지 병행한다는 점에서 쿠팡이 필요로 하는 자금이 예상을 뛰어넘는 수준이라고 예측 가능하다. 확장전략을 계속 유지해야 하는 만큼 흑자전환 목표를 달성하긴 쉽지 않을 것이라는 지적이다.

쿠팡 기업가치가 크게 오른 만큼 국내 경쟁 사업자들도 어느 정도 맥을 같이 해야 한다는 관전도 있다.

거론되는 쿠팡의 기업가치 수준은 주가매출비율(PSR) 지표로 2.5~4.2배 수준이다. 국내 이커머스 업체 밸류에이션 지표로 주로 통용돼온 거래액(GMV) 기준으로는 P/GMV(PER/GMV) 1.4~2.3배 수준이다. 국내 1위 사업자라는 프리미엄을 감안해도 P/GMV 1배 이내 수준의 국내 사업자들과 비교하면 기업가치 차이가 크게 벌어진다.

실제로 몇몇 기업들의 주가는 최근 급등세를 보였다. 하지만 이들 경쟁사에게 쿠팡 상장은 마냥 호재는 아닐 수 있다. 전체적으로 과열된 분위기지만 시장은 결국 이들 기업이 본질 경쟁력을 갖췄는지 더 엄격한 잣대를 들이댈 가능성이 있기 때문이다. 관계자들은 "시장이 수개월 내 냉정을 다시 찾을 것"이라 말한다.

거래액 1위 사업자인 네이버는 쿠팡의 유일한 비교대상군이다. 하지만 플랫폼 확장성 대비 본질적인 커머스 역량은 쿠팡에 못 미친다는 평가다.

이마트의 SSG닷컴은 신선식품 시장 내 무서운 성장세를 보여줬지만 미비한 물류인프라 투자는 여전히 발목을 잡고 있다. 인프라는 갖췄지만 종합플랫폼으로서의 확장성은 떨어지는 마켓컬리도 아쉬움을 남긴다. 투자자 입장에서 매출이 늘지 않고 있는 이베이코리아는 쿠팡과 비교하면 매력이 떨어지는 매물일 수 있다. 국내 상장을 추진 중인 티몬과 SK그룹의 11번가는 매출규모나 수익성 개선 등 모든 면에서 존재감이 미미하다는 냉정한 평가도 뒤따른다.

-

[인베스트조선 유료서비스 2021년 02월 19일 07:00 게재]

이미지 크게보기

이미지 크게보기