코로나19 이후 대체투자 감축ㆍWM 확대 추세 뚜렷

"자본 경쟁력 살리려면 대체투자 재확대 불가피할 것"

-

미래에셋증권이 다시 해외 대체투자에 박차를 가할 수 있을까. 잇따른 미매각과 거래무산으로 대체투자 부문 축소에 나선 미래에셋증권이 2년 전 투자했던 중국 유니콘 기업의 투자 성과를 눈 앞에 두고 있다.

미래에셋증권은 지난해를 기점으로 대체투자보다는 리테일(소매) 및 자산관리(WM)에 힘을 싣는 모양새다. 다만 소매 부문 육성만으로는 자본 활용성이 떨어진다는 점에서, 거시 경제 회복에 따라 다시 대체투자 부문 육성에 나설 거란 전망이 적지 않다.

13일 금융권에 따르면 중국 차량공유업체 디디추싱은 지난주 골드만삭스와 모건스탠리를 상장 주관사로 선정하고 뉴욕거래소 기업공개(IPO) 준비에 착수했다. 일부 외신에선 지난 주말 이미 비밀리에 상장 관련 서류를 제출했다는 언급이 나오고 있다.

현재 시장에서 언급되고 있는 디디추싱의 기업가치는 1000억달러(약 112조원) 안팎이다. 디디추싱의 기업가치는 최근 5년래 급등을 거듭했다. 2016년 애플이 10억달러(약 1조1000억원)을 투자할 때 예상 가치는 280억달러(약 30조원)이었다. 이후 지속적으로 투자를 유치하며 2017년엔 560억달러, 2018년엔 600억달러(약 66조원)로 평가받았다.

미래에셋증권은 2018년 4월 600억달러 가치로 디디추싱에 투자했다. 미래에셋캐피탈이 조성한 2800억원 규모 '미래에셋글로벌유니콘사모투자합자회사'에 2400억여원을 투자했다. 당시 이 펀드는 디디추싱 구주 0.5%를 인수했다.

상장 후 예상 시가총액 1000억달러 기준 디디추싱 지분 0.5%의 가치는 5600억원에 이른다. 투자 후 2년 만에 자산가치가 100% 상승한 것이다.

당시 투자는 미래에셋증권의 자기자본에서 이뤄졌다. 당시 디디추싱은 투자자들에게 배당ㆍ상장 등 회수(Eixt) 요건에 대해 아무런 약속을 하지 않았다. 일반적인 구조의 펀드 투자는 불가능했다. 바꿔 말하면 이 투자에서 발생하는 수익 역시 모두 미래에셋증권이 가져가는 구조다.

한 투자업계 관계자는 "당시 미래에셋증권 내부에선 디디추싱 가치가 향후 2000억달러(약 220조원) 이상도 될 수 있다고 내다봤다"며 "당시 박현주 회장이 디디추싱과 그랩 등에 투자하며 출장 중 직접 우버를 타고 다녔다는 일화는 유명하다"고 말했다.

-

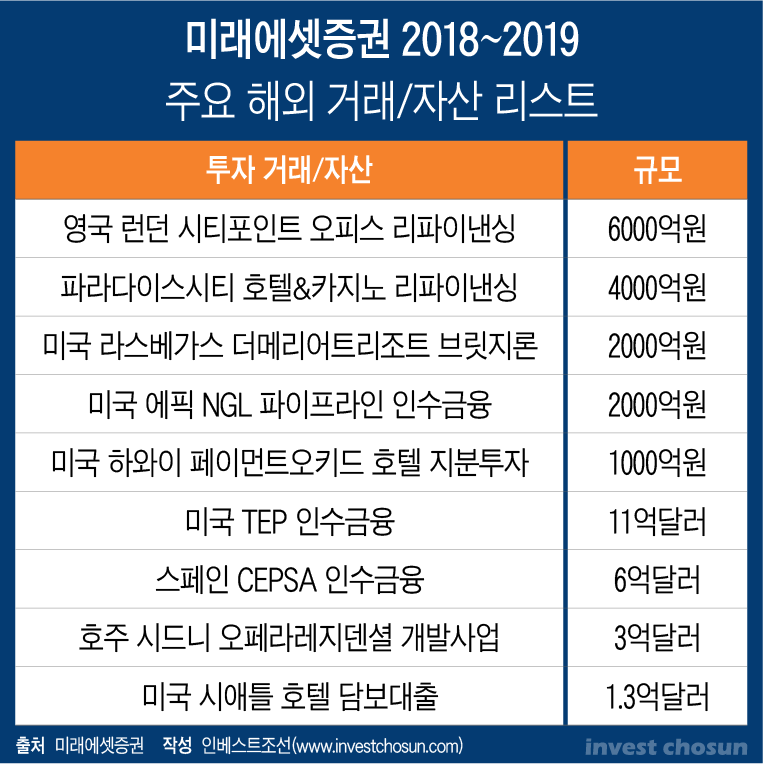

미래에셋증권의 대체투자, 특히 해외 대체투자는 2017~2019년 사이 집중적으로 이뤄졌다. 미래에셋증권이 기업설명회(IR) 자료에 주요 거래와 자산 리스트를 공개하기 시작한 것도 이 때의 일이다. 투자 이후 2~3년이 지나며 투자의 성과가 속속 나타나기 시작한 것이다.

다만 지금의 미래에셋증권은 대체투자 부문에서 힘을 뺀 모습이다. 미래에셋증권은 지난해 연말 인사에서 대체투자를 담당하던 IB3부문을 폐지하고 IB1부문에 흡수 통합시켰다. 미래에셋증권은 공식적으로 "부문을 통합했을 뿐 대체투자는 앞으로도 차질없이 진행할 예정"이라는 입장이지만, 투자업계에서 이를 곧이 곧대로 받아들이는 시선은 거의 없다.

한 증권가 관계자는 "안방보험과의 미국 호텔 인수 소송전, 마중가 타워 셀다운(sell-down;재매각) 미매각 사태를 겪으며 박현주 회장이 진노했다는 소문이 업계에 파다했다"며 "아시아나항공 매각 결렬 등 힘을 실었던 굵직한 프로젝트들이 잇따라 좌초하며 대체투자 부문 축소는 불가피했을 것"이라고 말했다.

최근 미래에셋증권은 WM 공략에 역량을 기울이고 있다. 지난해 창사 이후 첫 영업이익 1조원 돌파엔 위탁매매 수수료 급증이 큰 역할을 했다. 지난해 말 기준 위탁잔고는 전년대비 67% 증가하며 200조원을 눈 앞에 두고 있고, '노다지'로 떠오른 해외주식 브로커리지 부문은 삼성증권과 함께 시장을 선점하고 있다.

증권가에서는 박현주 회장이 직접 미래에셋증권의 유튜브에 출연한 것 자체가 상징적인 사건이라고 입을 모은다. 오너 경영인인 박 회장이 대중ㆍ일반투자자에게 무게를 싣고 있다는 방증으로 풀이된다.

실제로 미래에셋증권은 일각의 반발에도 주요 애널리스트들을 정기적으로 유튜브 방송에 출연시키고 있다. 홀세일(기관대상 영업)에 집중하던 리서치센터를 리테일(일반투자자 부문) 공략 전진기지로 옮기는 전략의 일환이다.

-

문제는 이런 리테일 전략에는 분명한 한계가 있다는 점이다. 시장의 흐름에 상당부분 의존해야 하는 까닭이다.

실제로 이미 국내 증시는 지난 3월 이후 거래금액이 큰 폭으로 줄어들고 있다. 지난 1월 국내 증시 일평균 거래대금은 62조원에 달했지만, 3월엔 38조원으로 숫자가 뚝 떨어졌다. WM부문도 이런 흐름에서 벗어나기 어렵다. 증시가 조정을 받았던 2018년 미래에셋증권은 물론, 대부분의 증권사가 고액자산가(HNW) 고객 수 감소 및 WM 수익 감소의 찬바람을 맞았다.

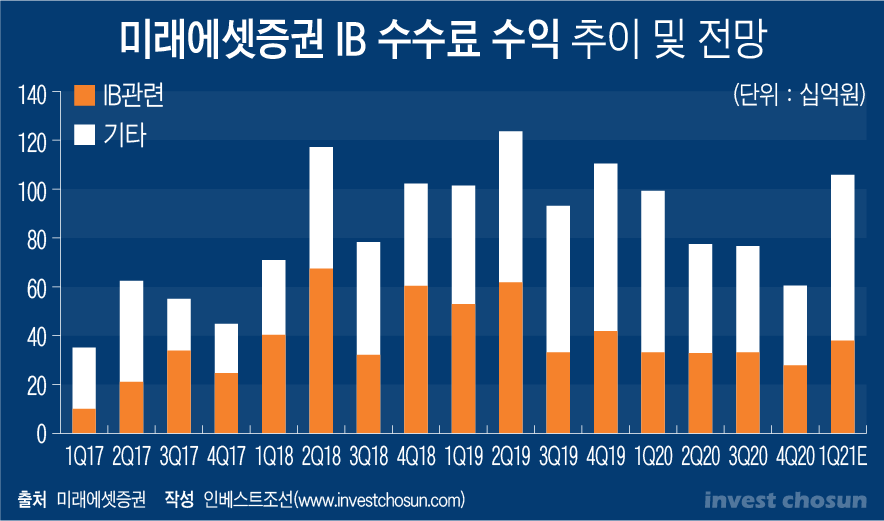

미래에셋증권이 '자본력'이라는 경쟁력을 살리려면 결국 대체투자로 돌아올 수밖에 없다는 전망이 나오는 배경이다. 실제로 코스피 지수가 박스권을 맴돌던 2018~2019년 미래에셋증권의 수익성을 견인한 건 트레이딩 부문과 대체투자가 중심이 된 투자금융(IB) 부문이었다.

한 증권사 연구원은 "글로벌 경기가 코로나19 쇼크 이후 회복세를 보이면 미래에셋이 보유 중인 해외 자산도 재평가를 받을 수 있다"이라며 "디디추싱 상장이 성사된다면 IB 부문의 사기 진작에도 큰 도움이 될 것"이라고 말했다.

이어 "미래에셋증권 역시 두 배 가까이 벌어진 경쟁사와의 자본 격차가 자사의 가장 큰 경쟁력이라는 걸 잘 알고 있다"고 덧붙였다.

-

[인베스트조선 유료서비스 2021년 04월 13일 15:30 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기{kind=link}