작년 충당금 6500억 이어 상반기 4000억 추가

적자전환 피해도 상장 앞두고 수익성은 반토막

성장성 확실해도 배터리 가치는 타격 불가피

-

LG에너지솔루션(LGES)이 본격적인 기업공개(IPO) 일정에 돌입했지만 성장성 만큼 가파른 충당부채 확대가 걸림돌이 될 전망이다. 리콜 비용이 수익성을 갉아먹으며 기업 가치는 물론 품질 우려로 번질 수 있기 때문이다.

LGES는 8일 한국거래소에 유가증권시장 상장예비심사 신청서를 제출했다. 거래소 승인이 나면 증권 신고서를 제출하고 본격적인 절차에 돌입해 연내 상장을 마무리한다는 계획이다. 상장 대표 주관사는 KB증권과 모건스탠리다.

코스피 상장이 코 앞으로 다가오며 투자자들은 LGES의 예상 기업 가치에 주목하고 있다. 지난해 초 상장 전 투자유치(프리IPO)를 타진하던 때만 해도 20조원 안팎이던 예상 몸값은 지난해 전기차 배터리 시장의 폭발적 성장을 딛고 최대 100조원까지 치솟았다.

-

상장 트랙에 올라선 만큼 기업 가치를 극대화해야 할 시점이지만, 충당금이 번번이 발목을 잡고 있다.

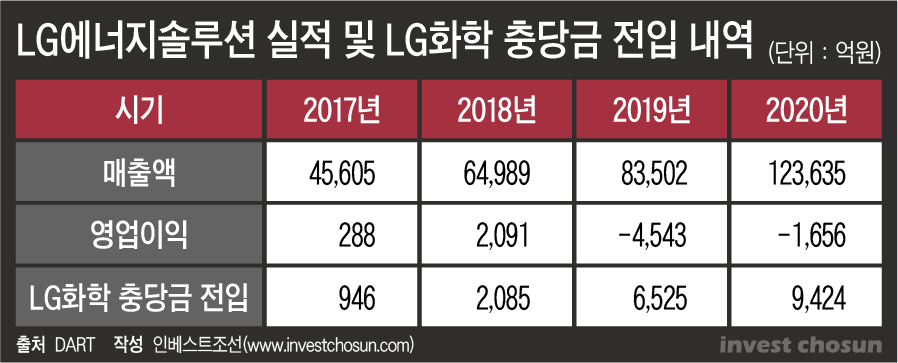

지난 5월 LGES는 에너지저장장치(ESS)에서 4000억원 규모 추가 비용이 발생했다. 1분기 영업이익인 3400억원을 훌쩍 넘는 액수다. 비용을 상반기에 반영할 경우 적자로 전환할 정도는 아니지만 재무제표 상 수익성은 반토막 날 가능성이 높다.

지난 3월 현대자동차와 공동으로 전기차 배터리 리콜 비용을 반영한지 세 달여 만이다. 당시 LGES는 총 6500억원에 달하는 충당부채를 지난해 재무제표에 반영했다. 작년 2분기 흑자 전환 이후 연간 기준 영업이익인 약 4000억원을 넘어서는 규모다. 이 때문에 2020년 사업보고서 상 LGES는 1600억원 규모 적자를 기록하고 있다.

투자자 시선은 자연스레 LGES의 상장 시 기업 가치로 이동하고 있다.

증권사 IPO 담당 한 임원은 "두 번에 걸쳐 조 단위 충당금이 발생하면서 수익성이 훼손됐는데 증권 신고서 상에서 어떻게 밸류에이션을 매길지 시장의 관심이 높다"라며 "국내 배터리 3사 중 최초로 수익 구간에 들어가며 발생한 프리미엄을 어디까지 인정해 줄 수 있는지도 의문"이라고 전했다.

실적 성장과 함께 충당부채가 추세적으로 불어나는 건 불가피한 수순이란 평도 있다. 그러나 충당부채를 반영한 수익성을 기반으로 기업 가치를 평가하는 것이 오히려 현실적이란 지적도 나온다.

배터리 업계 한 관계자는 "역사가 훨씬 긴 내연기관 자동차 역시 충당금 리스크가 상수인 만큼 전기차 배터리도 충당금 문제는 불가피하다"라며 "전기차 배터리의 경우 수직계열화가 이뤄진 곳이 없으니 배터리 업체가 져야 할 부담에 따라 수익성 눈높이가 변화할 수 있다"라고 설명했다.

리콜 비용이 상시화하더라도 LGES의 성장성을 가로막을 수준은 아니라는 평이 많다. LGES는 미국의 환경 정책 변화 및 전기차 보조금 지급의 최대 수혜 기업으로 꼽힌다. 미국 시장은 향후 수년 동안 가장 가파른 성장을 달성할 것으로 예상된다.

그럼에도 불구하고 상장을 코앞에 둔 시점에서 전기차 배터리 수익성에 기댄 기업 가치로는 글로벌 투자자 눈높이를 충족하기 어려울 거란 전망이다.

증권사 한 관계자는 "LGES 내부에선 기관 대상 설명회 등을 앞두고 배터리 안전성 우려를 잠재우기 위한 방안이나 미래 청사진 마련에 힘을 쏟고 있는 것으로 전해진다"라며 "전기차 배터리 외 에너지 플랫폼 사업 등 친환경 에너지 기업으로서의 비전을 제시할 것으로 보고 있다"라고 말했다.

-

[인베스트조선 유료서비스 2021년 06월 10일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기