정보보호 규제 탓에 'CSS 정교화' 어려워

"규제 풀리기 전에는 추심해야 돈 번다"

-

인터넷전문은행이 정작 출범 후 '중금리대출 시장'을 외면하고 있다. 현재의 신용평가 방식으로는 중(中)신용자의 연체율·부실률을 걸러내기 어려워서다. 중금리대출 시장에서 돈을 벌 방법은 '추심'밖에 없다는 자조 섞인 얘기가 나온다.

금융당국은 최근 저축은행업계 관계자를 소집했다. 중금리 대출 확대를 주문하기 위해서다. 카카오뱅크가 출범 이후 고(高)신용자 위주로 대출해왔다는 사실이 최근 드러난 뒤 후속 대책 중 하나다. 카카오뱅크의 이 같은 행태에 금융당국 관계자들은 실망감을 감추지 못했다는 후문이다.

최종구 금융위원장은 정부의 금융 정책 방향인 '포용적 금융'을 실현하기 위해 중금리대출 확대를 독려하고 있지만, 금융권에서는 난색을 표한다.

인터넷은행은 개인정보보호법 등 규제 탓에 주주사의 빅데이터를 활용하지 못한다고 아쉬워한다. 카카오뱅크와 케이뱅크는 과거 은행업 인가 취득 당시 소셜네트워크서비스(SNS) 사용 기록ㆍ통신료 납부 기록 등을 활용, 신용평가 시스템(CSS)을 혁신해 제도권 금융에서 소외된 금융소비자를 구제하겠다는 청사진을 내놓은 바 있다.

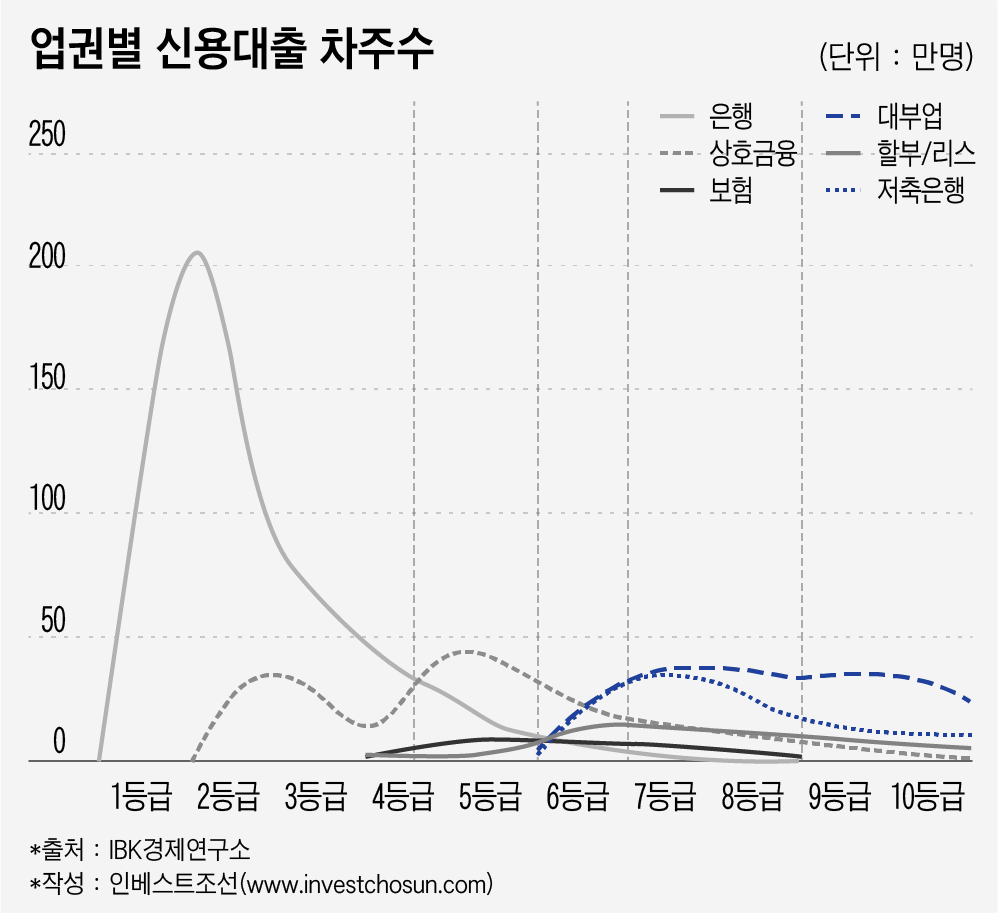

카카오뱅크와 케이뱅크는 시중은행이 사용하는 개인 신용평가사의 데이터베이스(DB)를 바탕으로 초기 CSS를 구축한 상태다. 관련 업계에서는 인터넷은행이 유의미한 CSS를 구축하기까지 2~3년은 더 걸릴 것으로 예상하고 있다. 현재 카카오뱅크 전체 대출금에서 신용 4등급 이하 고객이 차지하는 비중은 10.7%에 불과하다. 케이뱅크는 신용 5등급 이하 고객에게 시중은행보다 높은 연 7%대(신용대출 기준)를 적용하고 있다.

중~저(低)신용자가 주 고객인 저축은행도 이들에게 연 10%대 후반~20%대 고금리를 매긴다. 정교한 신용평가가 어려워서다. 저축은행은 중금리 시장에서 오랜 기간 사업을 영위해왔지만, DB를 축적하고 정교한 CSS를 구축한 곳은 드물다는 전언이다.

한 증권사 금융 담당 연구원은 "저축은행업계에 CSS 보급이 사실상 마무리된 것은 저축은행중앙회가 저축은행중앙회가 표준 CSS를 만들어 배포한 2014년"이라면서 "저축은행이라고 해서 중금리대출 시장 개척의 뾰족한 해법이 있는 것은 아니다"라고 말했다.

금융당국은 시중은행이 나서주기를 바라는 눈치다. 신용카드사ㆍ캐피털사ㆍ저축은행을 자회사로 둬 중~저신용자 DB가 풍부해 CSS 정교화가 가능하고 금융 정보통신기술(ICT) 역량도 갖췄다는 얘기다. 5대 은행계 금융지주는 총 자산이 300조원을 넘어 손실 흡수 여력도 상대적으로 뛰어나다.

그러나 시중은행은 자산 건전성과 수익성을 유지하려면 어쩔 수 없다는 입장이다.

복수의 시중은행 관계자는 "중~저신용자가 제2 금융권을 전전하다 신용등급이 계속 떨어진다는 사실은 알고 있지만, 이들을 감당할 CSS를 구축하는 일이 말처럼 쉽지 않다"면서 "시중은행이 일정 부분 공적 역할을 수행하고는 있으나 어디까지나 민간 금융사인 만큼 중금리 시장에 많은 자원을 투입하기는 어렵다"고 입을 모았다.

시중은행의 영업 대상은 여전히 신용 1~3등급의 고신용자다. 시중은행이 판매하는 중금리대출 상품 '사잇돌대출'은 SGI서울보증보험이 원금을 보증한다. 부실이 커지는 것을 막기 위해 대출 한도도 최고 2000만원까지도 제한했다. 실제로 우리은행이 사잇돌대출의 모태 격으로 출시했던 '위비모바일대출' 연체율은 지난해 5월 3.5%대까지 치솟은 바 있다. 같은 기간 가계 신용대출 연체율은 0.6%대였다.

'중·저신용자 대상 시장에서 돈을 벌 방법은 추심 뿐'이라는 얘기가 나오는 이유다.

한 금융권 관계자는 "은행 금융 거래 내역 이외에 다양한 빅데이터를 사용하면 현재 신용등급 체계에서 손해를 보는 학생ㆍ주부 등 선의의 피해자를 줄일 수 있다"면서도 "규제가 풀려 CSS 혁신이 이뤄지기 전까지는 얼마나 적극적으로 추심하느냐가 중~저신용자 대상 시장에서의 수익성을 결정할 것"이라고 전했다.

-

[인베스트조선 유료서비스 2017년 09월 19일 09:00 게재]

이미지 크게보기

이미지 크게보기