고유자산 운용수익이 80% 육박…"수익 안정성 떨어져"

-

국내 1위 증권사 미래에셋대우의 핵심 자회사 중 하나인 미래에셋벤처투자가 본격적인 기업공개(IPO) 절차에 착수했다. 상장을 통해 업계 10위권에 머물고 있는 덩치를 키우겠다는 복안이지만, 공모 과정에서 만만찮은 진통이 예상된다는 평가다.

지난해 코스닥 붐(boom)을 타고 대거 상장했다 주가 급락으로 고전을 면치 못하고 있는 다른 벤처캐피탈(VC)과 공모 구조와 분위기 면에서 차별성이 없다는 지적이다. 안정적인 조합 관련 수익보다는 고유자산 운용에 수익이 집중돼 있다는 점도 불안하다는 평가다.

-

미래에셋벤처투자는 공모를 통해 신주 450만주를 주당 3700~4500원에 발행, 최대 202억원을 조달한다는 방침이다. 조달한 자금은 2020년까지 총 4800억원 규모의 출자조합 설립을 위한 종잣돈으로 쓰인다. 미래에셋벤처투자는 벤처펀드에 130억원, 사모펀드(PEF)에 150억원을 자체 출자해 각각 1800억원, 3000억원 규모 펀드를 설립한다는 계획이다.

공모가 산정 방식은 최근 2년간 국내 시장에 상장한 다른 VC들의 전례를 따랐다. 주가순이익비율(PER)을 잣대로 삼았다. 다만 그간 VC 상장 때마다 제기됐던 시장의 우려를 감안해 몸을 크게 낮췄다.

가결산 기준 미래에셋벤처투자의 2018년 연간 연결 영업이익은 226억원, 순이익은 193억원이다. 2017년 대비 각각 229%, 202% 성장했다. 공모가를 부풀리기 위해 이익을 2018년에 몰아서 인식한 게 아니냐는 의문이 나올 수도 있는 지점이다.

미래에셋벤처투자는 이를 감안해 2017년 기준, 2018년 연환산 기준으로 각각 가치를 계산한 뒤 이를 단순평균하는 방식으로 공모가를 산정했다. 2017년 실적에는 PER 14.1배, 2018년 실적에는 PER 20.2배를 적용했다.

이렇게 나온 주당 공정가액은 6391원이다. 2018년 가결산 기준 주당 순이익이 617원임을 고려하면 실 적용 PER은 10.3배 수준이다. 여기에 최대 42.1%의 할인율을 적용해 공모희망가 밴드를 산정했다. '나름 파격적'이라는 평가를 받았던 아주IB투자의 최대 할인율(37.9%)를 뛰어넘는 수치다.

시장 일각에서는 "미래에셋이라는 브랜드에 대한 프리미엄을 포기한 밸류에이션"이라는 평가도 나온다.

그럼에도 불구, 미래에셋벤처투자를 바라보는 금융시장의 눈빛은 썩 우호적이지만은 않다. 아무리 몸을 낮췄다고 해도 '상장 후 주가 급락'이라는 전철을 밟아온 다른 VC들과 비슷한 구조를 밟고 있다는 것이다.

VC 상장 공모의 최대 약점은 '비밀유지' 의무다. 사모로 만들어진 조합에 대한 정보를 공모 투자자들에게 제시할 수 없다. 공모 투자자들은 조합의 상황이 어떤지, 어떤 포트폴리오를 갖추고 있는지, 언제 투자회수(exit)를 통해 수익을 낼지 알 수 없다.

판단할 수 있는 근거는 해산한 조합의 트랙레코드와 실적, 그리고 주요 구성원들의 '이름값' 뿐이다. 그렇다보니 VC 상장은 유난히 시장 분위기에 크게 좌우돼왔다.

올 들어 미국 연준(Fed)이 금리 추가 인상을 유보하고, 미중 무역분쟁 우려가 완화하며 주식 시장도 상당한 회복세를 보였다. 그러나 그 와중에 VC들은 별로 수혜를 보지 못했다. VC에 대한 투심(投心)은 여전히 한겨울인 것이다.

한 자산운용사 공모주 담당자는 "연초 이후 코스닥 지수가 12% 오르는 동안 아주IB투자 등 주요 VC 상장주의 주가는 사실상 제자리걸음을 했다"며 "코스닥 활성화 정책이 말뿐이었다는 게 확인된 현 시점에서 투자자들의 관심을 끌려면 남들과는 다른 플러스 알파가 있어야 할 것"이라고 말했다.

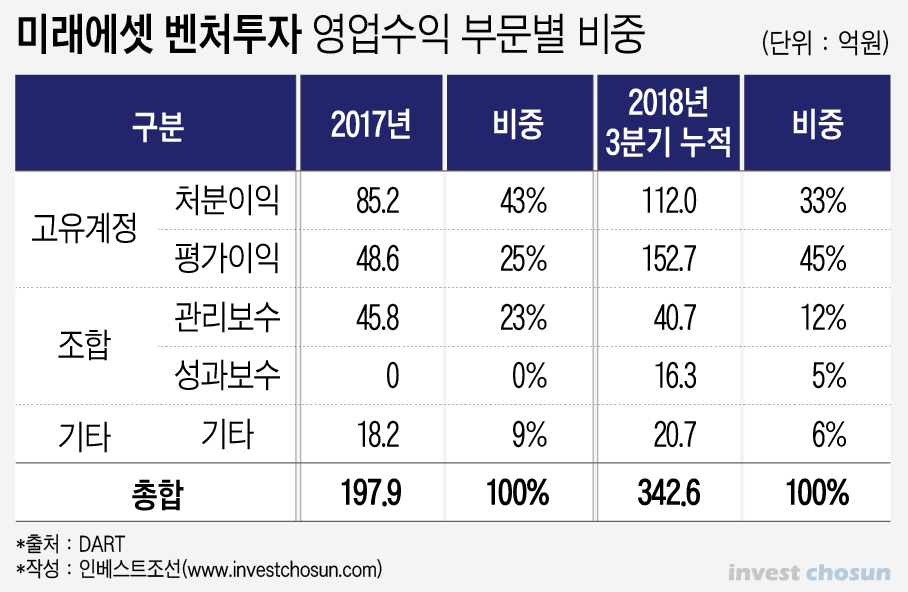

고유자산운용에 쏠린 수익 구조도 단점으로 지목된다. 미래에셋벤처투자는 지난해 3분기 누적 기준 80%에 가까운 영업수익을 고유계정 운용을 통해 올렸다. VC 본연의 사업이라고 할 수 있는 조합 관련 수익 비중은 고작 20% 안팎에 불과하다.

지난해 11월 상장한 업계 상위권 VC 아주IB투자의 경우, 수익 중 조합 관리보수·성과보수 비중이 40%, 조합 배당금 수익이 31%에 달했다. VC는 일반적으로 비교적 안정적인 관리보수를 바탕으로 인원을 확충하고 추가 조합 출자를 진행한다는 점을 고려하면, 미래에셋벤처투자의 수익 안정성은 크게 떨어진다는 지적이다.

실제로 미래에셋벤처투자의 최근 4년간 조합관련 수익은 연간 평균 50억원 안팎으로 큰 변동이 없었다. 대규모 성과보수 수익이 난 2015년을 포함하더라도 그랬다. 그러나 이 기간 연간 순이익은 연결기준 최저 63억원에서 최고 227억원으로 널뛰기했다.

미래에셋벤처투자는 오는 27~28일 이틀간 수요예측을 진행해 공모가를 확정한 뒤 3월 7~8일 공모 청약을 진행한다. 상장은 3월 중순으로 예정돼있다. KB증권이 상장 대표주관을 맡고 있다.

-

[인베스트조선 유료서비스 2019년 02월 10일 07:00 게재]

이미지 크게보기

이미지 크게보기