다시금 매각 시도하지만 가격 더 낮아질 듯

인수자들, 앵커PE 원하는 가격 절반 수준 원해

해외 대비 낮은 시장지배력도 인수매력 떨어지는 요인

-

국내 최대 의약품 도매업체인 지오영이 매물로 나왔지만 시장 반응은 미지근하다. 매도자 측이 원하는 가격 수준은 높고, 해외 대비 시장 지배력이 약해 매력도가 떨어진다는 게 고민이다.

3일 투자금융(IB)업계에 따르면 앵커에쿼티파트너스(이하 앵커PE)가 씨티글로벌마켓증권을 주관사로 선정하고 지오영 매각 작업에 나서고 있다. 앵커PE는 2013년 골드만삭스PIA가 보유하고 있던 지오영 지분 46%를 1500억원에 인수했다. 앞서 앵커PE는 지오영 매각 작업에 나섰지만, 외국계 사모펀드(PEF)와 협상 막바지에 가격 차로 매각이 무산된 것으로 알려졌다.

한 IB업계 관계자는 “해외 PEF와 매각 관련 협상을 진행했지만 가격 차이로 결렬된 것으로 안다”라며 “다시 한번 시장에 나온 만큼 이전보다 좋은 가격을 받고 팔기에는 힘들 것으로 보인다”라고 말했다.

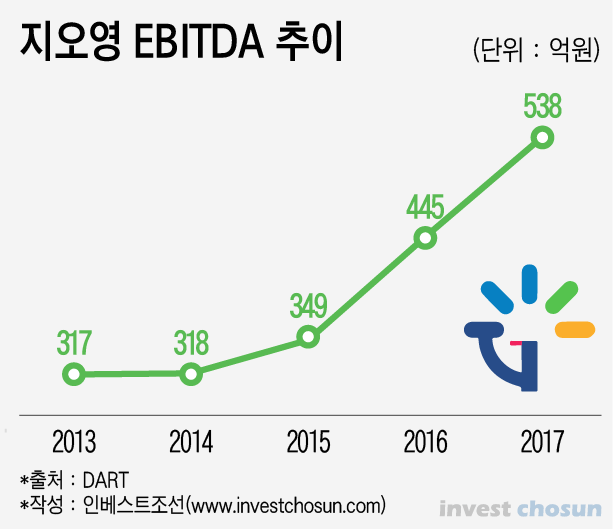

일단 국내외 PE들은 지오영에 관심을 보이는 것으로 전해진다. 2013년 1조3000억원 수준이었던 지오영의 매출이 2017년 2조3000억원으로 증가했다. 영업이익도 같은 기간 280억원에서 450억원으로 증가했고, 2017년 기준 상각전영업이익(EBITDA)은 500억원을 넘어섰다. 매출성장세가 나타나고 안정적으로 이익이 나고 있다.

-

문제는 가격이다. 매각 측이 원하는 가격대가 높다 보니 PE들이 섣불리 인수전에 뛰어들지 않고 있다.

앵커PE가 원하는 가격 수준은 상각전영업이익(EBITDA) 대비 기업가치(EV) 배수, 이른바 EBITDA 멀티플 기준 11~12배 수준으로 전해진다. 2017년 기준으로 기업가치는 6000억원 수준이다. 하지만 시장에선 이 가격이 지나치게 높다는 평가다.

지오영은 사업모델을 어떻게 정의하느냐에 따라 기업가치가 천차만별이다. 최근 높은 벨류에이션을 인정받는 헬스케어, 제약으로 분류할 것이냐 아니면 단순 물류회사로 볼 것이냐에 따라 기업가치가 달라진다.

매도자 입장에선 화장품과 건강기능식품 등으로 사업영역을 확장하면서 종합헬스케어 회사라고 주장한다. 하지만 인수자 입장에선 단순 유통업체로 보는 시각이 강하다. 자연스레 양측 가격에 괴리가 클 수밖에 없다.

한 사모펀드 업계 관계자는 “택배업과 다른 이유를 모르겠다”라며 “EBITDA 멀티플 7~8배 수준의 택배업보다 높은 기업가치를 인정하기는 힘들다”라고 말했다. PEF들이 보는 가격은 매도자가 원하는 가격의 절반 정도인 셈이다.

지오영의 시장지배력에 대한 의구심도 크다. 해외 의약품 도매업은 상위 3개 업체가 시장점유율의 90%를 차지하고 있다. 대표적인 업체들로 미국에는 맥케슨·카디날·이이비씨 등이 있고, 일본의 스즈켄·메디팔·알프레사, 유럽의 줄릭파마 등이 있다.

이에 비해 국내 의약품 도매시장은 '춘추전국시대'다. 상위 3개사인 지오영, 백제약품, 쥴릭파마코리아의 시장점유율은 채 20%가 되지 않는다.

의약품 도매업체 수도 나날이 증가하고 있다. 일본의 경우 상위권사 중심으로 시장이 재편되면서 의약품 도매업체수가 90년대 350개에서 2010년대 100개 이하로 감소했다. 반면 국내는 매해 의약품 도매업체수가 늘어나 현재는 2000여개가 넘는 업체가 난립하고 있다. 해외처럼 국내시장이 지오영을 중심으로 과점시장이 될지, 군소업체 난립으로 가격경쟁이 벌어질 지 예측하기 힘들다.

한 유통업계 관계자는 “지오영 매각에는 국내 제약사업의 성장 가능성, 도매업 침투율, 시장 과점화 이슈 등 여러 변수가 존재한다”라며 “인수자 입장에선 향후 산업지형 변화를 예측하기 힘들다는 점도 섣불리 높은 가격에 인수하기 힘든 요인이다”라고 말했다.

-

[인베스트조선 유료서비스 2019년 04월 03일 16:07 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기