사실상 유일한 기대감 '글로벌 OTT 확장' 이지만

정보접근 어렵고 구체화된 내용 적어...실익 지켜봐야

-

국내 콘텐츠주가 부진한 주가흐름을 보이고 있다. '글로벌 OTT(동영상스트리밍서비스)’의 본격 국내 진출에 대한 기대감이 커지고 있지만 확실한 반등 요인이 되기엔 한계가 있다는 분석이다. 흥행을 예측하기 어려운 콘텐츠 시장에서 추상적인 '기대'가 주가 반등의 모멘텀으로 제시되면서 '바이오주'와 닮아간다는 지적도 나온다.

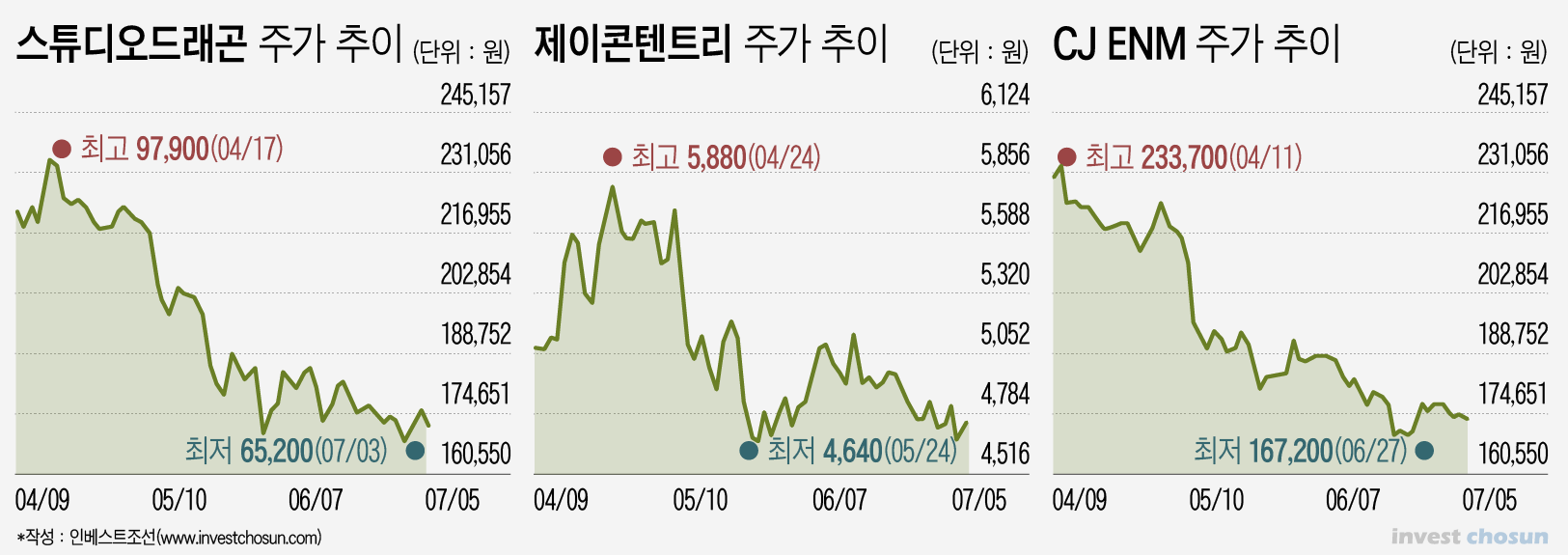

9일 기준, 대표 콘텐츠주인 스튜디오드래곤 주가는 3개월째 가파른 하향세를 보이고 있다. 지난 7월 3일엔 장중 6만5000원대까지 급락, 지난해 7월 고점인 12만3000원대 대비 반 토막 났다. 주요 콘텐츠주 중 하나 제이콘텐트리도 마찬가지다. 역시 같은 기간 주가가 36% 떨어졌다. 지난해 7월 30만원대를 넘보던 CJ이앤엠 주가는 1년 새 17만원대로 내려앉았다.

이른바 'K-드라마'에 대한 기대치와는 달리, 국내 콘텐츠주들의 성장이 더뎌지면서 주가의 거품이 빠지고 있다는 설명이다.

한 증권사 미디어 연구원은 “국내 콘텐츠 기업들은 계속 외형성장을 해오면서 높은 밸류에이션을 받아왔는데, 생각보다 이익성장폭이 낮은 것이 아닌가 하는 의문과 함께 지지부진한 주가를 보이고 있는 것”이라며 “가장 큰 반등 요인은 중국의 개방 여부겠지만 불확실성이 크고, 당분간은 결국 글로벌 OTT가 어떤 전략을 펼쳐갈지가 영향을 줄 것”이라고 분석했다.

그나마 현 상황에서 국내 콘텐츠 기업의 주가 기대감을 이끌고 있는 건 ‘글로벌 OTT의 확장과 국내 진출’이다. 넷플릭스를 비롯해 디즈니까지 본격적인 아시아 진출을 암시하면서 드라마 제작사 등 콘텐츠 기업들이 수혜를 입을 것이라는 기대감이 높아졌다.

글로벌 OTT를 향한 기대감이 시장에도 어느정도 반영되고 있는 모습이다. 코스닥 시장 상장을 준비중인 드라마제작사 에이스토리는 넷플릭스의 국내 최초 오리지널 시리즈 ‘킹덤’을 제작한 곳으로, 글로벌향 시즌제 드라마 제작을 향후 주요 성장 동력으로 제시했다. 넷플릭스, 텐센트 등 글로벌 OTT의 오리지널 시리즈 제작 경험을 바탕으로 글로벌 업체와의 제작 협업이 늘어날 것이란 설명이다. 수요예측 결과 공모가 희망밴드 상단인 1만4300원으로 공모가가 확정됐다.

다만 막연한 '기대'보단 실제 가시화될 수혜를 냉정하게 가늠해야 한다는 분석이다. 바이오주가 임상부터 신약개발 등 실적 가시화까지 장기적으로 보지 않으면 '거품'이 되기 쉽듯이, 콘텐츠도 기대치가 추상적인 환경에서 해당 콘텐츠가 글로벌OTT와 몇 년 계약한건지, 향후 시즌은 흥행할지, 그 과정에서 어떤 캐쉬가 나올지 등 구조를 장기적 모델로 봐야하는 상황이라는 분석이다.

현 시점에서 글로벌 OTT와 구체적으로 제휴 및 협력에 대한 계약을 맺고 수익을 구체화하고 있는 콘텐츠 회사는 없다. 현재 국내에 진출한 글로벌 OTT는 넷플릭스 뿐이다. 이 때문에 올 11월 디즈니가 런칭하는 디즈니플러스가 아시아 시장에서 어떤 전략을 펼칠 지가 관건이라는 평이다. 디즈니가 국내의 어떤 곳과 제휴를 할지 관심이 모아지지만 아직까지 구체화된 내용은 없다고 전해진다. 푹+옥수수 통합법인인 ‘웨이브’의 출범을 준비중인 SK텔레콤 측과 접촉이 있었다고 알려졌을 뿐이다.

글로벌OTT와 제휴해 콘텐츠를 생산했을 때, 생산자 측에서 누릴 수 있는 효과에 대해서도 회의적인 반응이 나온다. 일례로 ‘킹덤을 제작한 에이스토리의 경우, 넷플릭스에서 시청자와 관련한 그 어떤 데이터도 제공하지 않은 것으로 확인됐다. 에이스토리측은 이달 열린 상장 간담회에서 '넷플릭스 측에서 킹덤 시즌 1 방영 후 한국 가입자 수가 약 200만명을 돌파했고, 킹덤의 전세계 시청 구독자수가 수백만 명이었다는 정보 외에는 제공받는 데이터가 없다'고 밝혔다.

또 다른 증권사 미디어 연구원은 “어느 정도의 조회수가 나오고, 어느 지역에서 시청이 많은지 등 컨텐츠 평가에 대한 아무 정보가 제공되지 않으면 그만큼 글로벌향 콘텐츠 제작의 노하우가 쌓이기 어려울 것”이라며 “전 세계 1억4900만 명에 달하는 가입자를 보유한 넷플릭스 같은 플랫폼의 가장 큰 경쟁력이 방대한 데이터인데 그 데이터 접근이 어렵다는 건 한계가 될 수도 있다”고 분석했다.

다만 어떤 형태로든 글로벌OTT의 확장이 국내 콘텐츠 시장에 미칠 영향이 클 가능성이 높다는 데는 이견이 없다. 넷플릭스 입장에서도 국내 상륙 초기 가입자 증가수가 미미했지만 최근 가입자가 급증하며 국내 시장을 주목할 수밖에 없을 것이란 관측이다. 또 국내에 다수의 글로벌OTT가 들어오게 되면 좋은 컨텐츠를 향한 비딩 구조가 형성돼 제작비를 올릴 수 있는 기회가 될 것이라는 예상이다.

금융투자업 관계자는 “글로벌 OTT 업체들이 아시아 시장을 눈여겨 보고 있는 건 맞지만 상대적으로 국내 시장이 작기 때문에 국내 시장을 향한 전폭적인 투자가 있을지 등은 지켜봐야 한다”고 전망했다.

-

[인베스트조선 유료서비스 2019년 07월 10일 07:00 게재]

이미지 크게보기

이미지 크게보기