히타치케미칼 예비 입찰 참여…포트폴리오 다각화 의도

'미래 먹거리' 확보 및 신 회장 상고심에도 긍정적 기여 예상

-

롯데그룹이 ‘간판’ 롯데케미칼의 포트폴리오 다각화를 위해 적극적이다. 롯데케미칼과 롯데첨단소재의 합병을 결정한 데 이어, 히타치케미칼 인수전에도 뛰어들었다. 석유화학 변동을 덜 타는 고부가제품을 앞세워 실적 부진을 최소화하고, 사업구조를 고도화하기 위한 전략으로 풀이된다. 또한 한일 무역분쟁 속에서 롯데그룹이 ‘소재 국산화’ 바람을 고려한 움직임으로 관측된다는 평가도 나온다.

증권업계에 따르면 롯데케미칼은 시장의 우려 속에서도 올 2분기 영업이익이 예상치를 상회했다. 화학제품의 부진한 수요가 지속되고 시장가격이 하락하고 있지만, 일회성 비용의 절감과 첨단소재 부문의 이익 기여가 실적을 견인했다는 평가다.

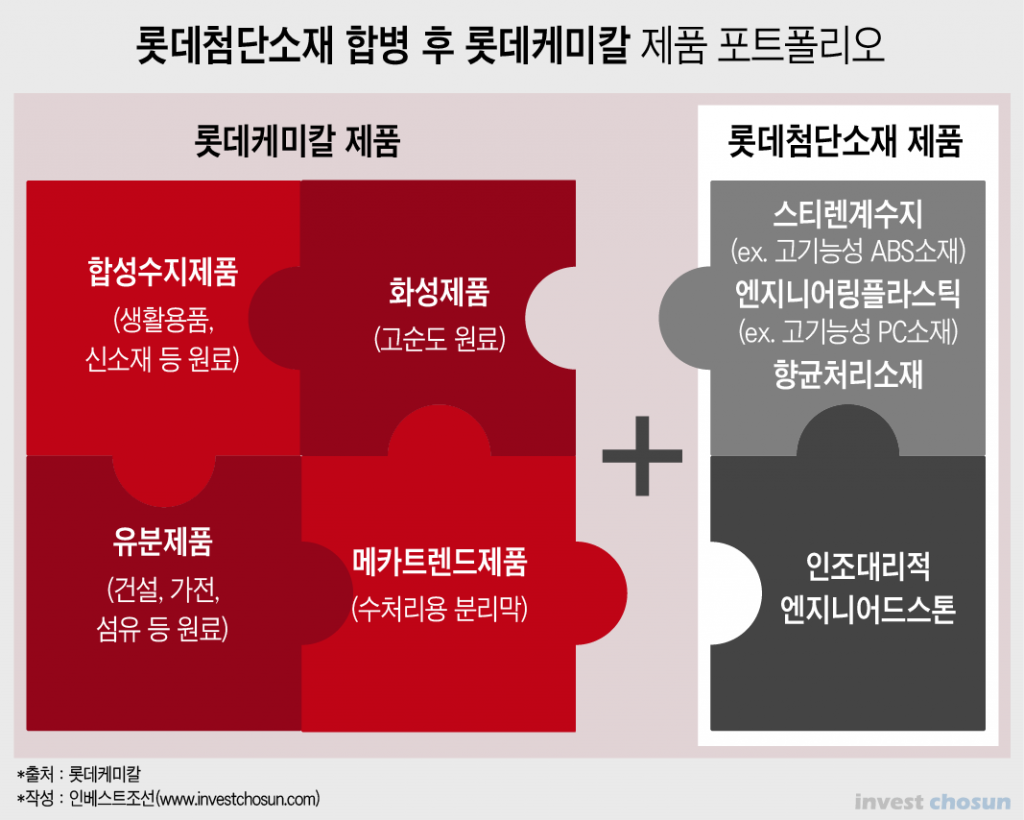

롯데첨단소재는 과거 제일모직 화학사업부로, 삼성SDI에 흡수합병된 후 2016년 ‘빅딜’(Big deal) 진행 중 롯데케미칼에 매각됐다. 롯데케미칼은 당시 롯데첨단소재 지분 90%를 인수했으며 이후 롯데케미칼의 연결실적에 들어갔다. 지난 7월30일에는 나머지 10%의 지분을 인수하기도 했다.

‘화학산업의 쌀’로 불리는 에틸렌 등 범용제품은 경기 영향을 많이 탄다. 이에 업계는 고부가제품 비중 확대에 관심이 크다. 지난해 4분기 1.3%였던 롯데첨단소재의 영업이익률은 올 1분기에는 4.5%를 기록했으며, 이번 2분기에는 7.7%로 추정된다. 폴리카보네이트(PC), 고부가 플라스틱(ABS) 등 롯데첨단소재의 고기능성 화학제품의 매출 상승이 모회사인 롯데케미칼 실적을 밀어올렸다.

-

롯데케미칼은 범용제품을 안정적으로 생산하고 공급해 탄탄한 시장 지위를 유지해왔다. 반면 롯데첨단소재는 수익성 좋고 기술력을 요구하는 특화제품을 제조하는 전략을 펼쳐, 그룹 화학 부문의 동반 성장을 도모해왔다.

롯데케미칼이 그간의 대규모 투자를 일단락한 상황인 만큼 제품의 수직 계열화를 통해 법인 간 거래에 따른 비용을 줄이고, 고부가제품을 통해 안정적인 실적을 창출해서 이익률 향상을 꾀할 시점이라는 진단이다. 롯데케미칼이 자회사인 롯데첨단소재를 ‘합병’하고 히타치케미칼 ‘인수’에 뛰어드는 등 국내외 인수합병(M&A)에 박차를 가하는 것은 화학업계의 트렌드일뿐만 아니라, 그룹의 ‘미래’를 위한 움직임과 연결된다는 분석이다.

히타치케미칼은 반도체, 디스플레이 및 패널, 태양광 관련 소재, 자동차 배터리 및 부품 소재 등 고부가 스페셜티 성격의 제품을 공급하고 있다. 도쿄 현지(Tokyo Stock Exchange) 상장사로서 시가총액 규모는 약 6조2000억원(5460억엔) 수준이다. 히타치케미칼이 특히 글로벌 시장에서 배터리 음극재 분야 주요 공급업체로 꼽히는 만큼, 롯데케미칼이 히타치케미칼 인수에 성공할 경우 반도체 및 2차전지 부품 소재 관련 포트폴리오를 강화할 수 있다.

증권업계 관계자는 “특화제품의 경우 시장은 작지만 경기변동에도 수요가 일정해 사업 실적 변동성을 최소화하는 장점이 있다”며 “기술진입 장벽이 높아 시장 경쟁이 치열하지 않아 주로 M&A 등을 통해 사업을 확장하는 게 일반적이며, 롯데케미칼 입장에선 이번 인수전 참여가 ‘미래 먹거리’로 꼽히는 분야를 모두 아우를 수 있는 기회”라고 설명했다.

롯데케미칼의 행보가 한일 무역분쟁에 따른 ‘소재 국산화’ 기조를 반영한 것이라는 해석도 나온다. 일본의 수출규제가 반도체를 포함한 국내 제조업 전반에 치명적일 수 있다는 우려가 제기되는 상황에서, 롯데가 해당 분야에서 경쟁력을 확보하고 우위를 점하려는 의도로 풀이된다. 특히 신동빈 회장의 상고심 선고를 남겨둔 롯데그룹 입장에서 사업적으로나 전략적으로나 ‘소재 국산화’가 돌파구가 될 수 있다는 관측이다. 정부가 강조하는 ‘핵심소재 국산화’에 기여하는 바가 생긴다면, 롯데그룹과 나아가 신동빈 회장의 운신에 긍정적일 수 있다는 시각이다.

-

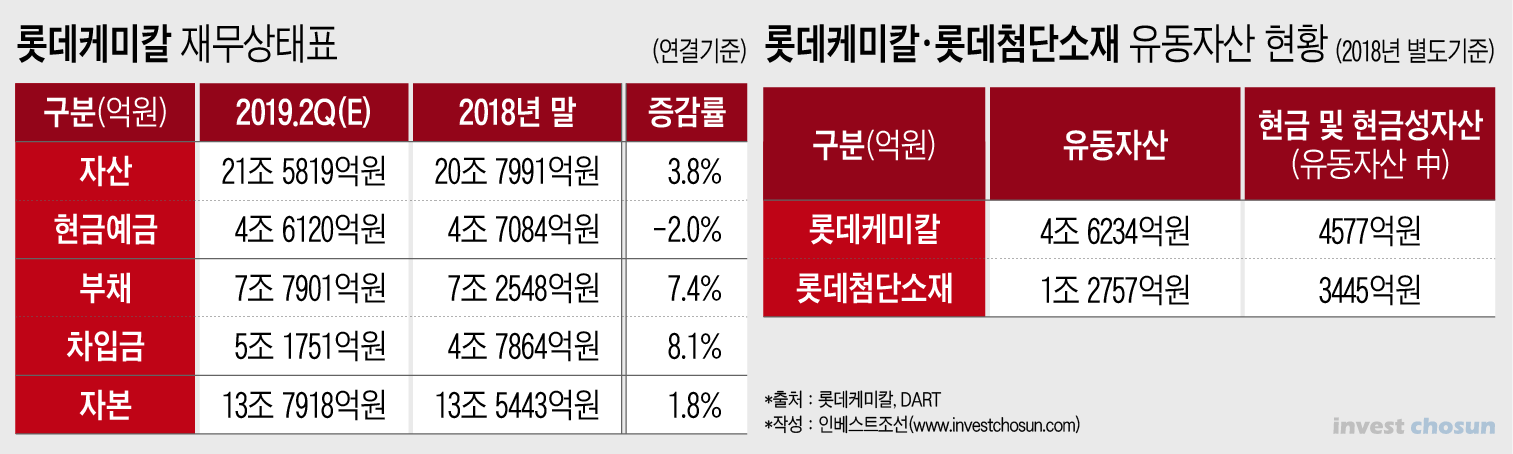

일각에선 롯데케미칼의 롯데첨단소재 합병 카드가 히타치케미칼 인수에 긍정적일 수 있다는 평가가 나온다. 지난해말 별도기준 롯데케미칼의 유동자산 규모는 4조6233억9800만원이며, 이 중에서 현금 및 현금성자산은 4576억6400만원이다. 합병 후 롯데첨단소재의 현금 및 현금성자산(3444억9400만원)을 포함한 유동자산 활용이 가능해지면, 롯데케미칼의 재무 부담을 다소 줄일 수 있다는 것이다.

투자은행(IB)업계 관계자는 “최근까지도 롯데첨단소재 기업공개(IPO) 가능성이 업계 내에서 점쳐졌으나 롯데그룹이 오랜기간 고민 끝에 ‘합병’ 쪽으로 가닥을 잡은 것으로 안다”며 “롯데그룹이 시장에서 알짜로 꼽히는 롯데첨단소재를 활용해 소재 부문 강화 신호탄을 쏘아올린 만큼 정부 차원에서도 롯데그룹의 행보에 대한 관심이 확대될 전망”이라고 의견을 제시했다.

-

[인베스트조선 유료서비스 2019년 08월 27일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기