유통업계 물류전쟁 고려해 SI로 유통사들 겨냥

'에셋 라이트' 비즈니스 탓에 IPO든 매각이든 난항

'택배기업=비싸다' 인식도 원매자 나서기 어려운 이유

-

베어링프라이빗에쿼티아시아(베어링PEA)가 로젠택배의 투자금 회수(엑시트; Exit)에 속도를 높이기 위해 기업공개(IPO) 대신 매각으로 선회했다. 하지만 시장에선 독특한 사업구조와 베어링PEA가 기대하는 차익과의 갭(Gap) 때문에 여전히 난항이 예상된다는 진단이다.

투자은행(IB)업계에 따르면 로젠택배는 지난해 미래에셋대우를 IPO 대표주관사로 선정한 뒤 현재까지 계약을 유지 중이다. 하지만 베어링PEA가 씨티그룹글로벌마켓증권을 매각주관사로 초빙해 잠재적 원매자를 상대로 태핑(수요예측) 중이라 ‘매각’에 힘이 더 실릴 것이란 진단이다. 베어링PEA와 주관사 측은 다음달 비공개로 투자설명서(IM) 배포에 나서는 등 매각 작업을 본격화할 전망이다.

베어링PEA는 2013년에 특수목적법인(SPC)인 셔틀코리아홀딩스를 통해 미래에셋나이스PEF(미래에셋벤처투자+나이스F&I)로부터 1580억원에 로젠택배를 인수했다. 인수 3년째가 되는 2016년부터 꾸준히 엑시트 노력을 기울여왔지만, 결과적으로 성공하지 못했다. 이후 ‘대안’으로 IPO를 추진했지만 시장의 예상보다 미뤄진 데다, 중간중간 매각설이 돌면서 힘이 빠졌다는 평가다.

투자업계에 따르면 베어링PEA 측에서 고려하는 원매자는 기존의 전략적투자자(SI)와 재무적투자자(FI) 외에 유통사업자를 눈여겨보는 상황이다. 매각으로 선회한 이유도 기존 택배사업자보다는 한창 물류 전쟁을 치열하게 벌이는 ‘유통사업자’가 타깃(Target)이란 게 업계 관계자들의 설명이다. 이커머스(E-commerce; 전자상거래) 경쟁으로 물류산업의 가치가 최근 더욱 부각되는 추세인 데다, 택배 판단가 인상 등의 긍정적 이슈가 인수합병(M&A) 시장에 다시 등판한 이유로 꼽힌다.

-

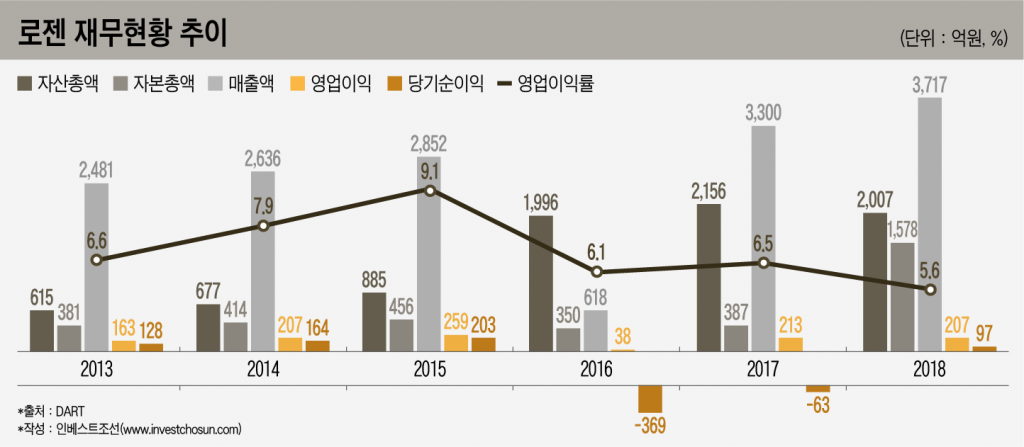

숫자(매출) 측면에선 매물로 나쁘지 않다는 평가다. 베어링PEA가 인수한 후 5년간 매출액이 증가세를 보이고 있는 데다, 비교적 높은 판단가에 따른 우수한 수익성이 매력으로 지목되는 상황이다. 규모의 경제에 밀려 2016년부터 영업이익률이 떨어지는 추세지만, 지난해 기준 5% 이상을 유지하고 있다. 업계 톱티어(Top-tier)인 CJ대한통운의 영업이익률이 2%대인 것을 감안하면 여전히 높은 수치라는 진단이다. 로젠택배가 주요 고객층으로 SOHO(Small Office Home Office) 화주들을 공략하다 보니, 대형 택배사들보다 택배물량은 적어도 받는 단가가 상대적으로 높아서 이 같은 수치를 유지할 수 있다는 분석이다.

하지만 로젠택배가 사업적 측면에서는 업계 내에서도 ‘독특한 구조’인 편이라 매각 과정 중 걸림돌이 될 수 있다는 지적도 나온다.

로젠택배는 다른 택배사들과 달리 에이전트(대리점) 방식의 ‘에셋 라이트(Asset-light; 보유자산이 적은)’ 비즈니스 모델인 데다, 전체 물량의 80~90%가 개인이 개인에게 발송하는 C2C(소비자 간 거래)가 차지한다. 유통채널 다변화에 따른 물류서비스 범위는 B2C(기업과 소비자 간 거래)다. 따라서 로젠택배를 인수한다고 시너지로 바로 연결될지는 미지수다.

또한 수도권에 부동산 자산이 없다는 점도 매력을 떨어뜨린다는 지적이다. 수도권 중심으로 물류센터 값이 뛰고 있는 상황이라, 해당 부분은 유통사들 입장에서 매물의 매력을 평가하는 중요한 척도가 된다.

택배사업은 회사가 기사와 계약을 맺고 일반적으로 택배 건당 수수료를 지급하는 형태다. 쉽게 말해 1명의 기사가 2개의 택배사 업무를 하는 게 가능하다. 따라서 택배기사가 해당 기업의 자산이 될 수도 없다.

기존 택배사업자 중 국내 진출을 염두에 둔 해외사면 모를까 순위권에 있는 국내사들이 SI로 참여할 여지는 낮다는 진단이다. 이미 택배업계가 서열이 정리된 상황에선 자산이 많은 택배사도 아닌데 큰 돈을 들이는 것보다는 판단가를 올려서 자체적인 이익률을 제고하는 게 더 이득이라서다.

한국통합물류협회에 따르면 지난해 말 기준 택배업계의 시장점유율(M/S)은 ▲CJ대한통운(48%) ▲한진(13%) ▲롯데글로벌로지스(13%) ▲우체국(8.5%) ▲로젠(7%) 순이다. 이미 시장의 절반가량을 CJ대한통운이 점유한 상황이라, 점유율 10%에도 못 미치는 로젠택배를 인수해서 얻는 시너지가 인수 가격 대비 작을 수 있다는 분석이다.

특히 택배회사가 M&A 시장에서 ‘비싼 편’이라는 인식이 시장에 깔려있는 것도 무시할 수 없다는 게 업계 관계자들의 설명이다. 과거 CVC캐피탈파트너스와 로젠택배 매각을 논의할 때 지분 100%를 3300억원에 거래하기로 한 것을 고려하면, 이번 거래에서 인수가의 ‘최소 2배’ 이상은 맞춰줘야 할 것이란 얘기가 나오는 것도 이 같은 분위기와 연결된다는 지적이다. 로젠택배가 영업이익률은 업계에서 높은 편이더라도 순익 등이 과거 대비 낮아진 상황에서, 상각전영업이익(EBITDA) 대비 밸류에이션이 나오지 않는 부분을 고려하면 베어링PEA의 니즈(Needs)를 만족시키기 어려울 것이란 분석도 제기된다.

투자업계 관계자는 “이미 수차례 매각에 나섰다 실패했기 때문에 국내 대기업 입장에서 생각했을 때 그저 반가운 매물은 아닐 것”이라며 “최근 불거진 ‘노조 리스크’도 로젠택배의 IPO나 매각 모두에 부정적인 이슈”라고 의견을 제시했다.

-

[인베스트조선 유료서비스 2019년 11월 21일 07:00 게재]

이미지 크게보기

이미지 크게보기