-

-

-

아시아나항공 화물사업부 매각 본입찰이 다가오면서 인수 후보들을 둘러싼 공기가 점차 바뀌고 있다. 초기만 해도 저비용항공사(LCC)가 조(兆)단위 몸값을 부담할 수 있겠느냐는 시선이 많았지만, 인수가격이 3000억원 수준으로 깎이면서 자금 조달 자체에는 문제가 없다는 분위기가 형성되고 있다.

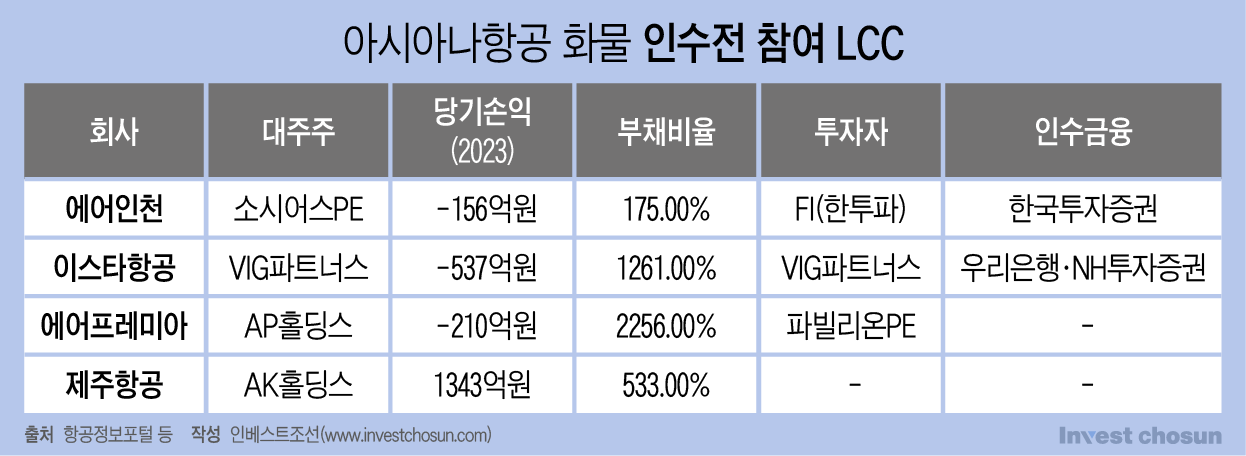

24일 투자업계에 따르면 에어인천과 이스타항공은 각각 재무적투자자(FI)와 인수금융단을 모집해 본입찰에 참여한다. 에어인천 최대주주인 사모펀드 소시어스PE는 한국투자파트너스 PE본부를 FI로 확보했다. 소시어스와 한투파PE가 공동운용(Co-GP) 펀드를 조성해 각각 출자하면, 한국투자증권이 인수금융을 맡기로 했다.

소시어스는 선박엔진 부품 제조사인 인화정공 등이 투자자(LP)로 참여한 프로젝트펀드로 출자하고, 한투파PE는 기존 블라인드 펀드의 드라이파우더 또는 자체 자금(PI)을 활용할 것으로 알려졌다. 한국투자증권, 한국투자캐피탈 등 한국투자금융지주의 계열사들이 LP로 참여할 가능성도 점쳐진다.

이스타항공은 최대주주인 사모펀드 VIG파트너스가 인수 대금을 전부 감당할 예정이다. 약 5000억원가량 모은 ‘5호 펀드’의 자금을 활용할 계획이다. 우리은행과 NH투자증권 등 금융사들도 인수금융 참여를 논의 중이다.

에어인천과 이스타항공 두 LCC만 투자자를 확정지으면서, 이번 인수전이 양사 대결로 마무리될 가능성이 높아졌다. 인수 후보 중 하나였던 에어프레미아는 주요 주주인 사모펀드 JC파트너스가 파빌리온PE와 함께 증자에 나설 계획이다. FI 참여를 논의했던 스카이레이크인베스트먼트는 불참하기로 했다.

다만 최대주주(AP홀딩스)인 타이어뱅크가 대주주 적격성 문제를 안고 있어 인수자 선정 여부는 불투명하다. 김정규 타이어뱅크 회장이 탈세 혐의로 1심에서 징역 4년과 벌금 100억원의 형을 선고받은 상황이라, 주무부처인 국토교통부의 엄격한 대주주 적격성 심사를 통과하기 어렵다는 지적도 나온다.

에어인천과 이스타항공이 이미 컨소시엄을 구성한 상황이라, 인수금융 수수료를 노리고 접촉했던 금융사들은 실망감을 감추지 못하고 있다. 원매자들이 거론한 인수가도 최대 3000억원대 수준이다. 실사 참여자들에 따르면 아시아나 화물사업부의 기업가치는 약 5000억원 미만으로, 그중 이자부부채(은행 차입금 및 금융리스)는 약 1500억원이다. 부채성 항목인 1500억원을 제외한 3500억원가량이 대한항공 측에 지불할 비용으로 추산된다.

중단거리 여객 위주의 사업을 진행하는 LCC 입장에선 사업 시너지도 적다는 평가가 높아졌다. 이 3500억원 수준에서 굳이 프리미엄을 더해 비싼 가격에 살 필요가 없다는 여론이 형성됐다.

항공업계 관계자는 “대한항공이 아시아나의 차주 네트워크를 넘겨줘야만 화물 영업으로 이익을 볼 수 있는데, 과연 경쟁사에게 그만한 메리트를 넘겨줄 것인지는 의문”이라며 “미국과 유럽 등 장거리 노선에서의 화물 운송이 핵심인데, LCC 대부분 장거리 여객 노선이 없어 밸리카고를 통한 부수입도 어렵다. 매력적인 매물은 아니다”라고 지적했다.

-

-

-

예상 인수 금액이 3000억원대에 머무르다보니, 인수금융 규모도 최대 2000억원 수준으로 전망된다. 높은 금액이 아닌 까닭에 인수금융단도 한 두 곳에 그칠 것으로 보인다. 참여 의향을 보여왔던 신한금융, KB금융 산하 금융사들이 끼어들 수 있는 여지는 많지 않아졌다. ‘소문난 잔치에 먹을 것 없다’는 분위기가 주를 이룬다.

경쟁에 불을 붙여 몸값을 올려야만 매도자 측의 고민은 깊어지고 있다. 대한항공과 매각 주관사 UBS는 흥행을 위해 LCC 업계 1위 제주항공의 참여를 독려하고 있지만, 모회사인 애경그룹의 출자 여력이 높지 않다. 재정난을 겪고 있는 화학과 유통 계열사들을 집중 지원해야 하는 상황에서, 신용등급 우려로 연초 회사채 발행까지 포기한 터라 회사 내부에 현금이 넉넉하지 않다.

제주항공도 코로나 기간 동안 쌓은 부채가 아직 5000억원 넘게 남았다. 팬데믹 당시 산업은행으로부터 지원받은 기간산업안정기금(기안기금)도 다 갚지 못한 상황이다. 아시아나 사업부를 인수하려면 채권자인 산업은행의 동의 과정을 거쳐야 하는데, 눈치가 보여 높은 금액을 써내기는 어렵다. 투자업계에선 제주항공이 가장 낮은 2000억원 이하의 금액을 불렀다는 이야기도 전해진다.

상황이 이렇다보니, 매각자 측이 본입찰 참여자들의 ‘중도 포기’까지 우려하는 분위기도 감돈다. 주관사인 UBS는 최근 본입찰 참여 의사를 밝힌 회사들에게 계약 보증금을 요청한 것으로 알려졌다.

투자업계 관계자는 "아시아나 올해 화물 손익이 높지 않아, 원매자들이 점점 낮은 금액을 부르는 것도 무리는 아니다"라며 "실제 현금 거래는 내년에 이뤄지기 때문에, (대한항공은) 투자자들이 변심할 가능성도 우려하고 있다. 우려를 불식시키기 위해 주관사인 UBS의 요청 사항도 점점 까다로워지는 상황"이라고 전했다.

본입찰 앞두고 미지근해진 아시아나 화물 인수전

소시어스ㆍ한투 vs. VIGㆍ우리ㆍNH증권 대결 양상

3000억원대로 떨어진 몸값에 금융사들도 실망감

흥행 위해 제주항공 모셔와도 애경 출자 여력 부족

소시어스ㆍ한투 vs. VIGㆍ우리ㆍNH증권 대결 양상

3000억원대로 떨어진 몸값에 금융사들도 실망감

흥행 위해 제주항공 모셔와도 애경 출자 여력 부족

인베스트조선 유료서비스 2024년 04월 24일 17:06 게재