"주주가치 제고 목적" 이면엔 SK하이닉스 자회사化 준비 작업

SKT 분할시 오너 지분 희석 막으려면 SK㈜ 시총 올라야

-

SK그룹 지주사인 SK㈜가 기업가치와 주가 띄우기에 전념하고 있다. 5대 신사업을 중심으로 인수·합병(M&A)과 사업 다각화가 한창이다. '주주가치 제고'를 내세우지만 SK하이닉스를 자회사로 승격시키는 지배구조 개편이 근본적 배경으로 지목된다.

SK㈜는 지난해 통합 지주 출범 후 사업형 지주사로 변모 중이다. 'ICT통합솔루션·LNG·반도체모듈·반도체소재·바이오 사업'을 미래 성장 사업으로 삼고, 대규모 투자를 진행해왔다.

반도체 소재업체 SK머티리얼즈 인수는 그 첫 시도였다. SKC 산하 SK에어가스를 인수하고 일본 트리켐과 쇼와덴코 등과 합작법인(JV) 설립에도 적극적이다. 2020년까지 회사 매출을 1조5000억으로 확대하겠다는 복안이다. SK㈜ 주도로 추가 M&A와 JV를 꾸준히 검토하고 있다.

SK바이오텍을 자회사로 올리며 바이오사업에 대한 의지도 보여줬다. 완제의약품 사업으로 확장을 위해 글로벌 M&A도 추진 중이며 SK바이오팜은 2017~2018년 기업공개(IPO) 청사진도 내놨다. 기존 SK㈜ C&C 사업 확장도 현재진행형이다.

투자자들과 접촉도 늘리며 투자 상황을 적극 알리기도 했다. 비상장 자회사인 SK E&S와 SK바이오텍에 대해서는 별도 투자자 설명회(IR)도 개최했다.

◇'주주가치 제고' 뒤에 숨은 키워드 'SK하이닉스'

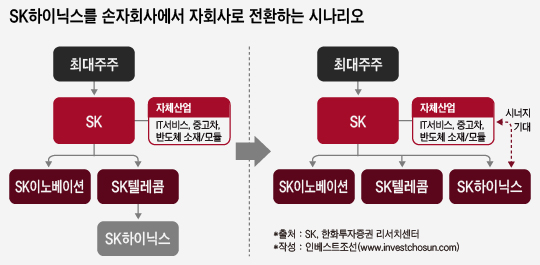

이 같은 움직임의 이면에는 'SK하이닉스의 자회사 승격'이라는 과제가 있다. SK그룹의 기업가치 띄우기는 지배구조 개편과 맥을 함께 해왔다. 지난해 SK㈜와 SK C&C 합병으로 옥상옥(屋上屋) 구조는 해결하는 과정에서도 성장전략을 보여주는데 공을 들였다.

'SK㈜→SK텔레콤→SK하이닉스' 지배구조의 비효율성에 대한 지적은 꾸준히 제기됐다. 그룹 '캐시카우(Cash Cow)' 역할하며 핵심 계열사로 자리매김한 것과는 상반되기도 한다. SK텔레콤이 진두지휘하기에는 역부족이다. SK텔레콤은 통신사업 성장 한계를 해결하기에도 빠듯하다.

-

SK그룹이 반도체 사업을 키우기 위해서도 필요하다. 글로벌 반도체 산업 경쟁 심화로 R&D와 설비투자만큼이나 M&A 전략은 중요해졌다. 인텔(Intel)이 M&A로 메모리반도체 시장에 진입했고 중국 칭화유니그룹은 미국 샌디스크 인수를 추진하기도 했다. 올해도 일본 소프트뱅크는 영국 암(ARM)을, 미국 퀄컴은 네덜란드 NXP를 인수했다. SK하이닉스는 최근 2~3년 간 중소형 거래를 간간이 해온 정도다.

자회사로 위치가 바뀌면 공격적인 투자가 수월해진다. 현재는 지주회사법상 지분 규제에 묶여 투자활동에 제약이 있다. 지주회사의 증손회사는 100% 출자법인만 가능하도록 돼있다. M&A를 진행해도 일부 지분만 사야 하고 합작법인 설립도 쉽지 않다. 기업 지분 전부를 매입해야 하는 부담도 따른다.

SK㈜ 배당수입도 늘어난다. 증권가에서는 올해 SK하이닉스 예상 영업이익 3조1000억원을 올릴 것으로 보고 있다. SK텔레콤 예상 영업이익은 약 1조6000억원 수준임을 감안하면 세 배가량 많다. SK텔레콤을 거치는 과정에서 배당세를 중복 지급해야 하는 문제도 해소된다. SK머티리얼즈 및 SK㈜ 내부 IT사업과 직접적인 시너지도 기대해볼 수 있다.

◇SKT분할설(設) 유력…"오너 지분율 방어 위해 SK㈜ 가치 극대화 필요"

지배구조 개편은 SK텔레콤 인척분할 방식이 유력하다. SK텔레콤을 SK하이닉스 지분을 보유한 SK텔레콤홀딩스(가칭)로 분리한 이후 ▲SK㈜에 합병하거나 ▲SK텔레콤에서 분할되 중간지주회사를 SK㈜가 100% 지배 ▲SK㈜ C&C 사업과 SK하이닉스 지분을 교환하는 법 등이 거론된다.

이 과정에서 최태원 SK그룹 회장 등 오너 일가 지분율 희석을 막으려면 SK㈜ 가치가 중요하다. SK㈜ 시총이 현 수준에 머물면 30%로 맞췄던 지분율은 20%대로 하락이 불가피하다는 분석이다. 과거 SK그룹은 '소버린 사태'로 경영권 분쟁을 벌인 터라 지분율에 민감하다.

-

지난 1년 간 SK텔레콤과 SK하이닉스 주가는 오름세였지만 SK㈜ 주가는 하락했다. SK㈜ 및 C&C 부문에서 M&A와 투자로 주가를 끌어올리는 데 매진할 수밖에 없는 이유다.

이상원 한화투자증권 연구원은 SK 지배구조 개편 시나리오를 분석한 리포트를 통해 "SK가 최대주주 지분율 확보 목적에서도 기업가치 증대노력을 할 것으로 기대한다"며 "SK와 SK텔레콤홀딩스 합병법인 최대주주 지분율은 SK㈜ 주가가 높을 수록 함께 높아진다"고 설명했다.

그룹 임원 인사에서도 SK하이닉스 자회사화(化) 시나리오가 굳어지는 모양새다. 박성욱 SK하이닉스 사장은 부회장으로 승진하며 그룹 내 위상이 강화됐다. 'M&A 전문가'로 알려진 박정호 SK㈜ 사장은 SK텔레콤 대표이사로 이동한다. 'SK하이닉스' 효과가 없어질 SK텔레콤이 ICT분야에서 자체 성장 동력을 마련해야 하기 때문이다.

한 재계 관계자는 "SK하이닉스를 끌어올리는 그림은 SK가 가고 싶어하는 길이며 앞선 C&C 합병과 비슷한 흐름으로 갈 것"이라며 "SK하이닉스의 리소스를 활용한다는 측면에서는 그 필요성은 더욱 커졌다"고 전했다.

-

[인베스트조선 유료서비스 2017년 01월 01일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기