"연말부터 3D낸드 생산량 2D낸드 넘어설 것"

-

SK하이닉스가 작년 4분기 영업이익 1조원대를 회복했다. 메모리 반도체 호황으로 D램과 낸드 제품 가격 상승이 실적을 견인했다. 올해도 D램과 낸드 수요 증가세는 지속될 전망이다. 이에 따라 7조원의 투자도 진행한다. 주력인 D램보다 낸드부문에 무게를 뒀다.

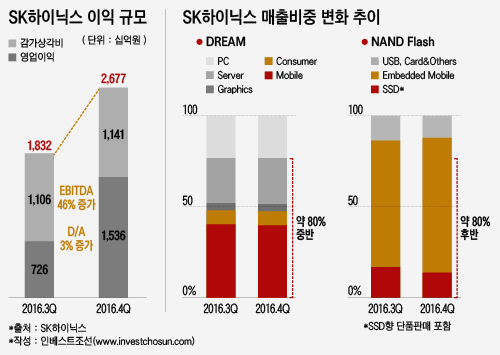

SK하이닉스는 26일 2016년 4분기 매출 5조5358억원, 영업이익 1조5360억원을 기록했다고 밝혔다. 매출은 전년 동기 대비 21% 증가했고 영업이익은 55% 늘어났다. 특히 4분기 영업이익의 경우 작년 3분기(7260억원)보다 112% 올랐다.

지난해 상반기까지만 해도 실적이 주춤했지만 하반기부터 D램 및 낸드 수요가 급증하며 큰폭의 상승세를 보였다. 원·달러 환율이 오른 점도 긍정적 영향을 줬다.

4분기 D램 출하량은 서버와 모바일 제품 판매 증가로 전분기 대비 13% 증가했고 평균판매가격도 14% 뛰었다. 낸드플래시는 전 분기 대비 출하량이 소폭 감소했으나 가격 프리미엄이 있는 eMCP(임베디드 멀티칩 패키지) 제품 판매가 확대돼 평균판매가격이 14% 상승했다.

-

SK하이닉스는 올해까지 우호적인 시장 상황이 지속될 것으로 내다봤다. D램과 낸드플래시 수요는 각각 20%, 30% 증가가 예상된다. 모바일 기기 성능 향상 및 클라우드 컴퓨팅, 인공지능(AI) 및 빅데이터 서비스 본격화· 기업용 SSD시장 성장 등이 수요 증가 요인으로 꼽혔다.

김준호 SK하이닉스 경영지원총괄 사장은 "낸드플래시는 수요 강세를 공급이 따라가지 못하는 현상이 지속되고 있다"면서 "2D낸드를 통한 성장은 더 이상 보이지 않고 올해 하반기부터 3D낸드를 통한 고성장이 예상된다"고 말했다.

SK하이닉스는 이 같은 시장 상황에 맞춰 최대 7조원의 투자 계획을 밝혔다. 대부분 3D낸드 메모리 생산량 증가를 위한 클린룸 설비에 쓰인다. 투자자들의 질문도 3D낸드 생산 비중 및 설비 확충에 집중됐다.

SK하이닉스의 지난해 3D낸드 패키지 기준 생산 비중은 10%로 올해 48단 비중은 점차 확대한다. 작년부터 개발을 시작한 72단 제품은 하반기 생산이 예정돼 있다.

주력인 D램은 수익성 극대화에 초점을 둔다. 20나노 초반급 D램 공정전환 가속화 및 10나노급 D램도 양산을 본격화한다는 방침이다. 이미 20나노 초반급 D램 생산 비중은 전체의 40%를 넘어선 상태로 연말까지 이 비중을 60%로 늘리기로 했다.

김준호 사장은 "투자금은 클린룸 건설 및 관련 인프라 투자에 사용된다"면서 "D램 투자는 줄고 3D낸드 생산량이 증가할 것"이라고 설명했다.

이어 "현재 3D낸드는 청주공장에서 생산 중이나 M14 2층 클린룸이 1분기 중 완비되면 3분기부터 생산 물량이 증가하게 된다"며 "연말이 되면 3D낸드 패키지 생산 비중이 2D낸드 패키지를 넘어설 것"이라고 덧붙였다.

최근 도시바가 매각을 검토 중인 것으로 알려진 낸드사업부에 대해선 "예의주시 하고 있는 것 외에 결정된 건 없다"고 선을 그었다. 낸드플래시 업계 2위인 도시바는 자본잠식 가능성이 대두되며 자금조달을 위해 낸드사업부 분사 및 매각을 검토 설이 거론되고 있다.

SK하이닉스는 보통주 1주당 600원을 지급하는 현금배당도 결정했다. 시가배당율은 1.3%다.

-

[인베스트조선 유료서비스 2017년 01월 26일 11:59 게재]

이미지 크게보기

이미지 크게보기