IMM인베 등 4.61% 보유한 VC들과 추가 논의 협상 중

'중국 바라기' 하다 뒤통수 맞은 국내 PE들

"미국·유럽을 뒤져라" vs "몰라서 안하는 게 아니다"

-

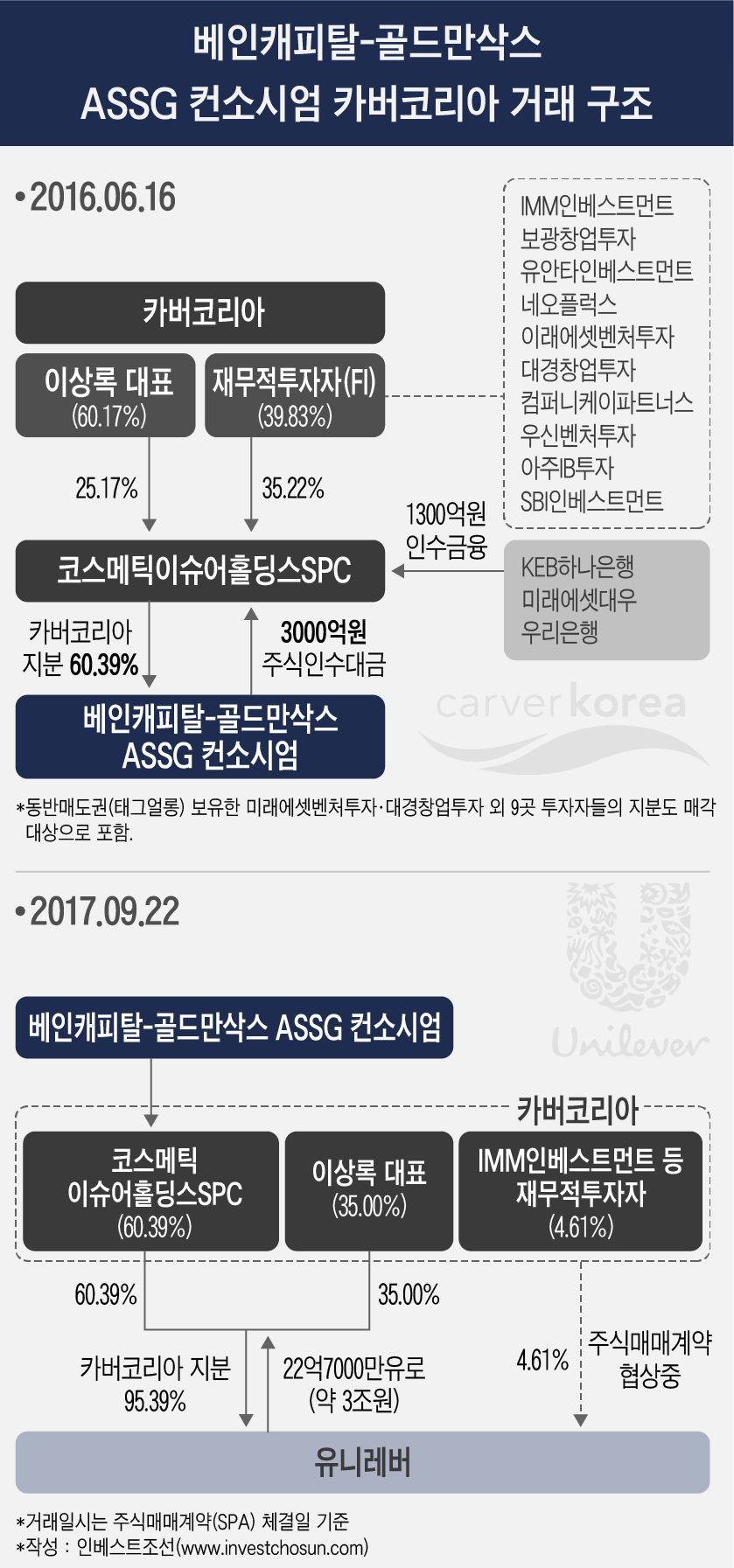

베인캐피탈-골드만삭스ASSG 컨소시엄이 투자 1년여 만에 카버코리아 회수에 성공했다. 4300억원을 투자해 조 단위를 차익을 냈다.

이번 거래는 PEF의 한국 내 바이아웃 거래 중 역대 최고 수준 중 하나로 기록될 전망이다.

한국에서 활동해 온 수많은 PEF 관계자들은 놀라움과 허탈함을 토로한다. "중국에 매각하겠다", "중국 시장 진출로 회사를 더 키울 수 있다"며 안이하게 '중국 팔아먹기'에 기대다가 사드(THAAD)이슈를 맞이한 터였다. 그런 와중에 글로벌 PE는 미국-유럽 시장에서 바이어를 찾아내 대박을 냈다. 자연히 비교대상이 될 상황이다.

◇ 배당수익 등 + 매각차익 1조2000억원…단 1년여 만에 벌어들인 돈

베인-골드만 컨소시엄은 지난 9월22일 보유한 카버코리아 지분을 미국 생활유지 기업 유니레버(Unilever)에 파는 주식매매계약(SPA)을 체결했다. 매각 대상은 베인-골드만이 보유한 지분 60.39%와 이상록 카버코리아 대표가 보유한 지분 35%를 포함한 95.39%다. 거래 규모는 22억7000만유로(한화 3조600억원)다.

이상록 대표 지분을 제외하면 베인-골드만이 받는 돈은 약 1조9000억원에 달한다. 순수 투자금을 감안하면 1조2000억원이 이들이 벌어들인 돈이 된다.

-

베인-골드만은 작년 8월 카버코리아 지분 60.39%를 4300억원에 인수했다. 이 가운데 1300억여원은 국내에서 인수금융으로 조달, 실제 투자금은 3000억원 수준이다. 기업가치는 상각전영업이익(EBITDA·2015년말 494억원) 대비 13~14배인 7000억원 수준으로 평가했다.

여기서 끝이 아니다. 이들은 지난달 2300억원 규모(한도 대출 미포함) 리파이낸싱을 통해 연 5%대 금리를 4% 후반으로 낮추며 일부 투자금을 회수했다. 또 올 상반기에만 한 차례 배당을 실시한 것으로 알려졌다.

결국 약 1년 만의 투자를 통한 내부수익률(IRR)은 400%를 웃돌 것으로 추정된다. 전무후무한 기록이 될 전망이다.

◇ "우리 지분도 사주세요"…IMM인베 등 초기 투자자, 카버코리아 잔여지분 매각 협의 중

베인-골드만 이외에 또 다른 '승자'도 나올 것으로 보인다.

관련업계에 따르면 현재 유니레버는 IMM인베스트먼트 등 벤처캐피탈(VC) 업체들이 보유한 카버코리아 소수 지분(4.61%) 추가 매입을 위한 논의도 진행하고 있다. 소수 지분 추가 매입이 성사되더라도 카버코리아의 기업가치는 동일한 수준에서 책정될 가능성이 있다. 유니레버는 이번 거래에서 카버코리아의 기업가치를 EBITDA(상각전영업이익·2016년말 1833억원) 대비 16.6배 수준인 3조2090억원으로 평가했다.

이 지분은 카버코리아 초창기 투자자들인 VC들이 남긴 일부 지분이다.

베인-골드만이 작년 카버코리아 인수를 단행할 당시 두 PE는 각각 단독으로 제한적 입찰(Limited Auction)에 참여해 처음으로 인수 의지를 드러낸 것으로 전해진다. 이때 베인캐피탈과 골드만삭스는 각각 5500억원, 6600억원을 제시했으나 매각 측과 인수 측 모두 관심이 시들해지다 공동 인수로 최종 가닥이 잡혔다. 이 과정에서 최초 카버코리아 초기 투자자로 참여했던 11곳의 VC업체가 보유하고 있던 구주도 매각 대상으로 포함됐다.

일부는 베인-골드만에 보유 지분을 팔았고, IMM인베스먼트 등 일부는 아직 지분을 갖고 있었던 셈이다.

지분 매각을 결정했던 VC들도 쏠쏠한 수익을 냈다. 당시 거래에 참여했던 관계자는 "베인-골드만 컨소시엄이 태그얼롱(동반매도권)을 가진 미래에셋벤처투자와 대경창업투자의 지분만 인수하려고 했지만 최종적으로 태그얼롱이 삭제된 다른 VC들의 보통주 지분도 일부분 받아주는 것으로 결론이 났다"고 밝혔다.

이에 따라 2014년 카버코리아에 투자한 미래에셋벤처투자 등은 20배 가까운 차익을 냈다. 다른 투자자들도 5배에서 최대 8배까지 투자 수익을 거뒀다는 후문이다. 결과적으로 카버코리아는 국내 투자자들에게 '대박'을 골고루 안겨준 투자 대상이 된 셈이다.

◇ "중국-중국만 부르짖지 말고" vs "미국-유럽 바이어 찾기가 쉽느냐"

사실 카버코리아는 A.H.C 라는 알짜 브랜드에도 '잘 팔릴까'라는 우려 대상으로 자주 거론되던 회사였다. 한중관계 경색으로 주요 회수 창구로 언급됐던 중국 잠재 인수자를 더 이상 찾기 어려울 것이라는 평가를 받기도 했다.

투자은행(IB) 업계 관계자는 "카버코리아가 나쁘진 않지만 그렇다고 확실하게 성장 잠재력이 큰 매물이라고 보기도 애매하다"며 "결국 화장품 회사, 그중에서도 중국에 진출할 만한 기업을 인수하고 싶은 유니레버를 찾아낸 PE의 능력이 이 같은 상황을 역전시켰다"고 평가했다.

거래에 정통한 관계자는"국내 SI(전략적 투자자)나 중국 SI에 팔 생각만 하고 그 외 미국·유럽 기업은 회수 고려 대상으로 생각지도 않았던 국내 PE들이 많았다"며 "카버코리아 딜은 이런 인식 자체를 바꿔야 할 필요성을 환기시켰다"라고 지적했다. 결국 퇴로가 막혔던 국내 PE들로서도 일본·미국 혹은 유럽 등 글로벌 기업에 매각되는 아웃바운드 M&A를 더욱 절실하게 찾아야 한다는 비판이 나온다.

하지만 막상 실행이 말처럼 쉽지 않다는 우울한 목소리도 나온다. 이른바 "결국 '베인' 또는 '골드만'이라는 브랜드와 글로벌 네트워크가 힘을 발휘한 것 아니냐"는 얘기다. 그 정도되는 브랜드 파워와 본사의 힘이 유니레버 최고 경영진이나 이사회와 접촉 가능한 통로를 만든 것이지, '아이디어'나 '실행력'이 없는 탓이 아니라는 지적이다.

어쨌든 이번 매각은 안이하게 '중국 바라기'에 손 놓던 경쟁 PE들에게 한 켠에는 '희망', 한켠에는 '허탈감'을 함께 안겨준 거래로 풀이된다.

-

[인베스트조선 유료서비스 2017년 09월 29일 07:00 게재]

이미지 크게보기

이미지 크게보기