전기차 배터리 사업성 개선이 ‘필수’ 조건으로 거론도

-

LG화학이 올해 역대 최고 실적을 거둘 전망이다. 이에 한때 제기됐던 신용등급 상향 가능성이 다시 거론되고 있다.

하지만 신용평가사들은 상황이 녹록지 않다는 입장이다. 석유화학 호황이 앞으로 얼마나 이어질지 불투명하고 본업을 뒷받침 할 것이라던 전기차 배터리 등 신사업도 실적 개선세가 뚜렷하지 않기 때문이다.

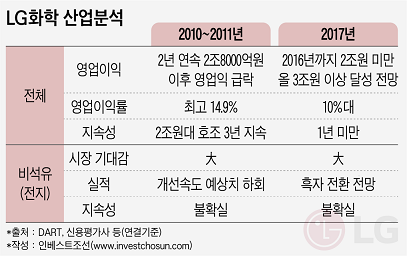

올해 LG화학의 연결 기준 영업이익은 사상 처음으로 3조원을 넘어설 것으로 예상되고 있다. 2조8000억원대의 높은 영업이익을 올렸던 2010~2011년 이후 역대 최고 성적이다. 이에 LG화학은 현대차와 SKT·KT 통신사가 보유한 AAA등급 '타이틀'을 획득할 4번째 후보로 떠올랐다.

LG화학의 등급상향 가능성은 지난 2011년에도 제기된 적이 있었다. 당시 국내 신평사 3사 모두 LG화학의 신용등급(AA+)에 '긍정적' 전망을 부여하기까지 했다. 석유화학 호조가 상당 기간 지속했고, 사업 편중성을 완화할 2차 전지 등 회사 차원의 신사업 성장 가능성도 크다는 판단이었다.

그러나 등급전망 상향조정 직후 LG화학 실적은 침체기에 접어들었다. 중국의 석유화학 자급률이 높아지면서 수출이 둔화하고 공급과잉이 발생한 탓이 컸다. 이후 정부는 취약업종 구조조정을 추진하면서 경기민감업종으로 석유화학을 지정했다. 석유화학 부문의 실적 변동성을 완충해줄 것으로 여겨졌던 전지 부문 개선세도 업계의 예상만큼 좋진 않았다. 신평사 3사는 이내 등급전망을 '안정적'으로 다시 하향조정했다.

-

LG화학의 실적 호황은 다시 찾아왔지만 신용평가사는 등급전망 '긍정적' 상향조정에도 조심스러운 태도를 보이고 있다. 업계의 기대와 달리 신용평가 측에선 현재 상황이 '긍정적' 등급 전망을 부여했던 2011년 당시보다 못하다는 시각이 지배적이다. 실적 지속성 및 실질 수익성 측면에서 업계의 우려를 완전히 벗어내지 못했다는 평가다. 2조원 이상의 영업익을 바라보게 된 지 1년도 채 안 됐고, 최근 영업이익률은 10%대를 맴돌고 있다. 2010년 영업이익률 14.9%를 달성하면서 2조원 이상의 높은 영업이익을 3년간 지속했던 과거와 대조적이다.

2011년 LG화학의 등급전망을 ‘긍정적’에서 ‘안정적’으로 하향조정했던 한 신평사 관계자는 “과거 3년이나 이어졌던 석유화학 산업의 수익성도 한순간에 무너지지 않았느냐”며 "올해 3조원 이상의 영업익을 달성하는 것과 별개로 이 높은 수익성을 과거보다 얼마나 더 잘 유지할 수 있을지 확신하기 어렵다”고 전하기도 했다.

신사업인 배터리 사업부가 수익성을 개선하는 모습을 보이는 것이 ‘AAA’ 등급 달성의 필수 조건이라는 의견도 제기됐다. 전기차 배터리 산업의 불확실성을 일정 수준 이상 극복해야만 등급 상향을 검토해볼 수 있다는 설명이다. 박상용 한국신용평가 실장은 2014년 LG화학의 등급전망을 ‘안정적’으로 하향조정한 이유로 '성장이 기대됐던 2차 전지 등의 실적개선이 지연되고 있음'을 명시하기도 했다.

전기차 배터리 사업에 대한 불확실성은 아직 높은 수준이다. 주요 원자재인 니켈·코발트·망간 수급처 확보가 미비해 향후 판가 대응이 쉽지 않을 전망이기 때문이다. LG화학 측은 이에 대해 원가 상승분을 완성차 업체에 일부 전가하겠다는 입장이지만, 업계에선 현실성에 의구심이 일고 있다. 최근 글로벌 완성차 업체는 독일·일본·중국 등 배터리사와 자원·기술 등 다방면의 협력을 확대함과 동시에 독자적인 전고체 전지 개발에도 나서고 있다. 향후 선택의 여지가 많아진 완성차 업체가 굳이 가격 상승분을 함께 부담하면서 LG화학의 배터리를 선택할 거라 보기 어렵다는 분석이다.

신평사의 등급상향 예측 실패 경험도 AAA 등급 획득에 장애물로 작용할 전망이다. '긍정적' 등급전망 부여에도 과거보다 더 엄격하고 신중한 잣대를 들이댈 수밖에 없다는 진단이다. 한 신평사 실무 담당자는 "LG화학의 절대적인 이익창출력뿐 아니라 투자와 배당 등 수반된 재무적 부담 등 채무상환능력까지 주의 깊게 모니터링할 것"이라고 언급했다.

-

[인베스트조선 유료서비스 2017년 10월 22일 07:00 게재]

이미지 크게보기

이미지 크게보기