리바트·에버다임 인수효과는 '미미'

보유 현금만 8300억인데 신중한 M&A 방식 고수

-

현대백화점그룹이 그동안 인수한 회사들과의 연계 효과를 극대화하지 못하고 있다. 새로이 사들인 회사와 기존 계열사 간의 불협화음이 드러나는 등 피인수 회사를 주력사로 성장시키는 데 있어 한계를 드러내고 있다.

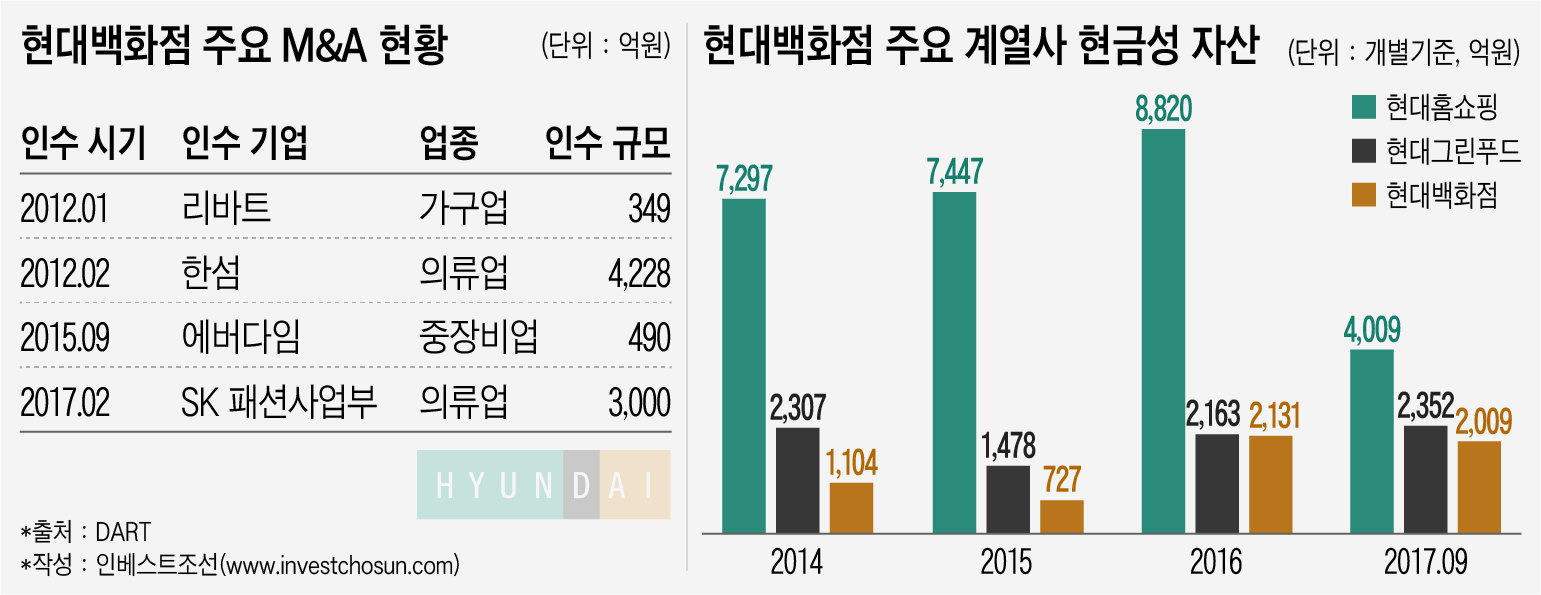

M&A에 대한 그룹의 보수적 입장은 더 공고해 질 것으로 보인다. 현대백화점은 수년간 수천억원에서 많게는 1조원대의 현금성자산을 손에 쥐고도 M&A 시장에서 좀처럼 통 큰 승부수를 던지지 못했다. M&A 시장 단골 인수 후보인 현대백화점이 제 색깔을 찾는 데 여러모로 녹록지 않은 모습이다.

최근 한섬은 2015년 현대홈쇼핑과 함께 출시한 패션 브랜드 '모덴' 정리에 나섰다. 2012년 현대홈쇼핑에 편입된 이래 적응 기간을 거친 후 야심 차게 내놓은 첫 홈쇼핑 전용 브랜드였지만, 소비자 호응을 얻는 데 성공하지 못했다. 현대홈쇼핑은 이후 자체 의류 PB 브랜드를 내놓는 등 한섬과는 다른 노선을 걸어가고 있다.

한 의류업계 관계자는 "모덴은 자타공인 업계 최고인 한섬의 의류업 노하우에 현대백화점의 탄탄한 유통망을 접목하고도 키워내지 못한 브랜드"라며 "협업과 무관하게 한섬의 실적은 증가하고 있지만, 앞으로 현대홈쇼핑이 한섬의 도움없이도 의류 사업을 성장시킬 수 있을지는 의문이 든다"라고 전했다.

-

한섬에 대한 그룹 안팎의 기대가 높았던 이유는 그간 진행된 현대백화점 M&A 중 인수 규모가 가장 컸기 때문이다. 한섬의 뒤를 잇는 SK네트웍스 패션사업부(3000억원 규모)는 합병 작업에만 적어도 2년이 더 걸릴 것으로 예상된다. 실적 상승을 포함한 유무형의 연계 효과를 볼 수 있는 피인수 회사는 사실상 한섬이 유일하다.

한섬과 SK네트웍스 패션사업을 제외한 현대백화점의 M&A 거래는 대부분이 1000억원 이하 거래였다. 피인수 회사 상당수가 그룹 주력사업으로 성장하는 데 규모의 한계를 보일 수밖에 없다.

현대백화점에 편입된 지 5년이 된 현대리바트는 B2C 방식의 전략을 뒤로하고 B2B 사업 위주의 현대H&S와의 합병을 선택했다. 현대그린푸드가 인수한 에버다임은 범현대가 계열사와의 직간접 연관 효과가 아직 뚜렷하지 않다.

M&A를 통한 외형 성장이나 내실 다지기가 쉽지 않다 보니 신규 M&A를 진행하는 데도 주저하는 모습이다. 현대백화점그룹 3대 주력사의 현금성 자산은 8000억원을 넘어서고 있다. 재무적투자자(FI)와의 공동 인수보다 자체 현금을 활용한 M&A에 집중하고 있다.

그중 절반 이상을 보유한 현대홈쇼핑은 한섬 이후 이렇다 할 M&A를 진행하지 않고 있다. 브랜드 제조사(화장품·주방 용품) 인수에 눈독만 들이고 있다. 현대백화점·현대그린푸드도 물류·생활가전 등에 관심을 보이고는 있지만, 눈에 띄는 M&A를 추진하고 있진 않다.

한 투자은행(IB) 업계 관계자는 "관심이 가는 회사가 있더라도 수익에 비해 자산이 없다며 인수 검토를 중도 포기하기도 했다"라며 "보수적인 그룹 M&A 스타일과는 맞지 않은 거래가 상당 수 있었다"라고 언급했다. 유력 인수 후보로 언급된 코웨이에 관해선 현대백화점 내부적으로 3조원이란 몸값이 큰 부담으로 작용하고 있다.

또 다른 IB 관계자도 "현대백화점은 국내 모든 M&A 딜을 검토하며 IB와의 접점을 유지하고 있지만 정지선 회장의 방식이 과감하지 않고 그룹 경영이 지나치게 비용 효율화에만 집중돼있다"라고 밝혔다.

어두운 유통 업황을 타개하는 데 있어 현대백화점은 M&A가 절실하다는 지적을 받고 있다. 롯데와 신세계에 비해 해외 사업 비중이 작고, 사업 영역도 다양하지 않다. 투자업계는 내년에도 현대백화점에 경영 전략상 뚜렷한 M&A 방향성을 주문할 것으로 보인다.

-

[인베스트조선 유료서비스 2017년 11월 29일 14:53 게재]

이미지 크게보기

이미지 크게보기