현대건설ㆍ현대산업개발 등, 범(凡)현대가 물량 많다 평가

"가족회의에서 정리필요" vs "나눠먹기는 구시대적 발상"

-

잠잠하던 국내 M&A시장에서 범(凡)현대가의 움직임이 활발하다.

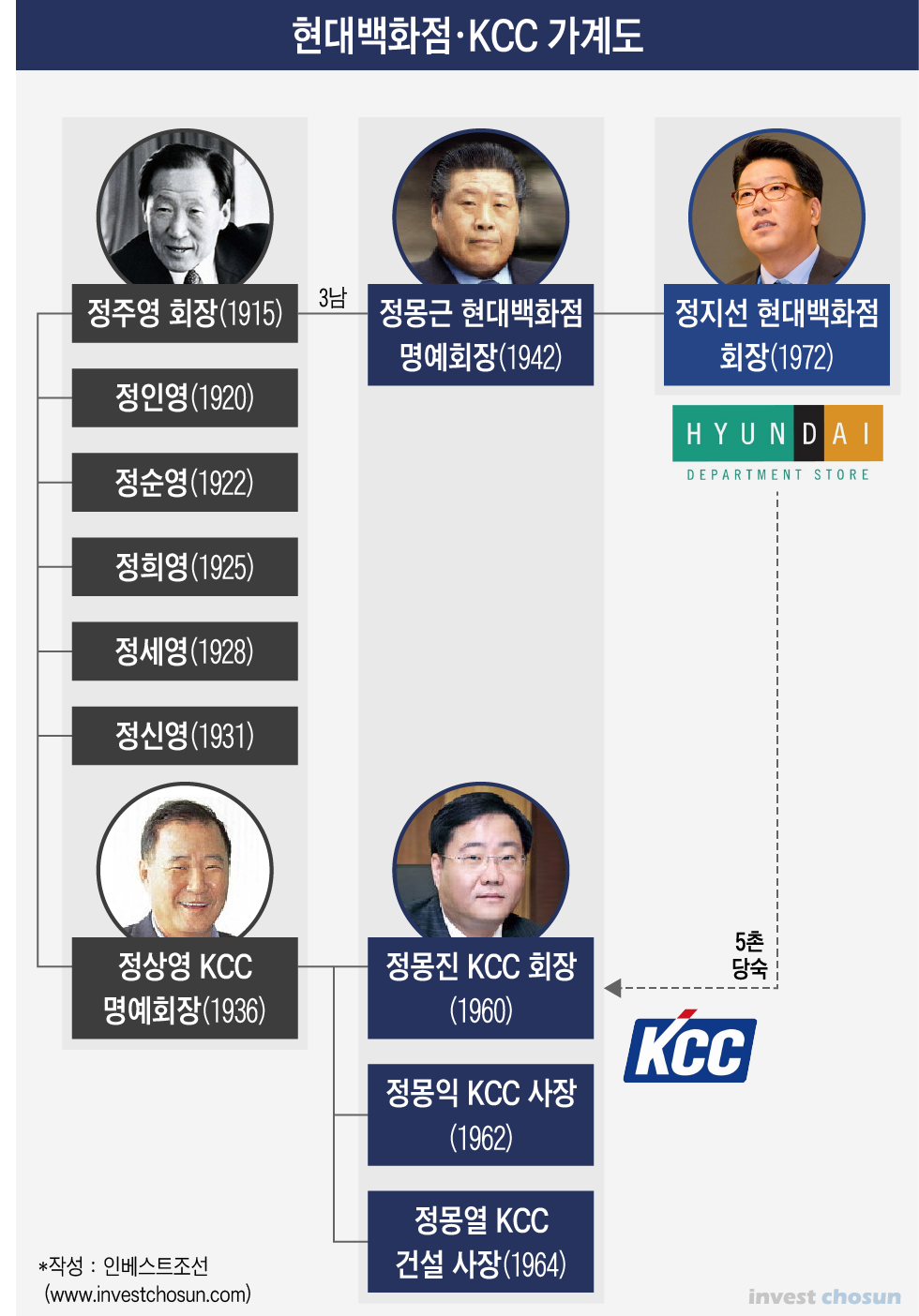

고(故) 정주영 회장 3남인 정몽근 명예회장과 아들 정지선 회장의 현대백화점이 건자재 3위 기업 한화L&C 인수를 검토하고 있다. 또 정주영 회장 7남매 중 막내동생인 정상영 명예회장의 KCC가 미국 모멘티브 (Momentive Performance Materials) 인수를 목전에 두고 있다. 둘 다 최근 가장 뜨거운 거래들이다.

재미있는 점은 신사업 추진에 나선 두 회사의 기묘한(?) 상관관계다.

현대백화점은 지난 몇 년간 새 먹거리 확보에 앞장섰다. 2012년 가구회사 리바트를 인수, 매출을 두 배 가까이 늘렸다. 여기에 그룹 차원에서 인조대리석ㆍ주방싱크대 상판 등에서 경쟁력 있는 한화L&C 인수를 검토하고 있다. 인수만 하면 한샘을 넘어 가구부문 1위도 가능하고, 종합 인테리어 회사로 거듭난다.

인수가 확정된 것도 아닌데... 주요 증권사 애널리스트들은 앞다퉈 '시너지'를 칭찬하고 있다. 그간 현대백화점의 M&A 가운데 이런 호평을 받은 경우는 처음이다. 실패로 돌아갔던 동부익스프레스 인수 시도나 에버다임 인수는 물론, 리바트 인수에서도 이 정도는 아니었다.

"그만큼 그림이 나오는 거래이기 때문"이라고 투자업계 관계자들은 논평한다.

그런데 이 한화L&C가 KCC의 경쟁회사다.

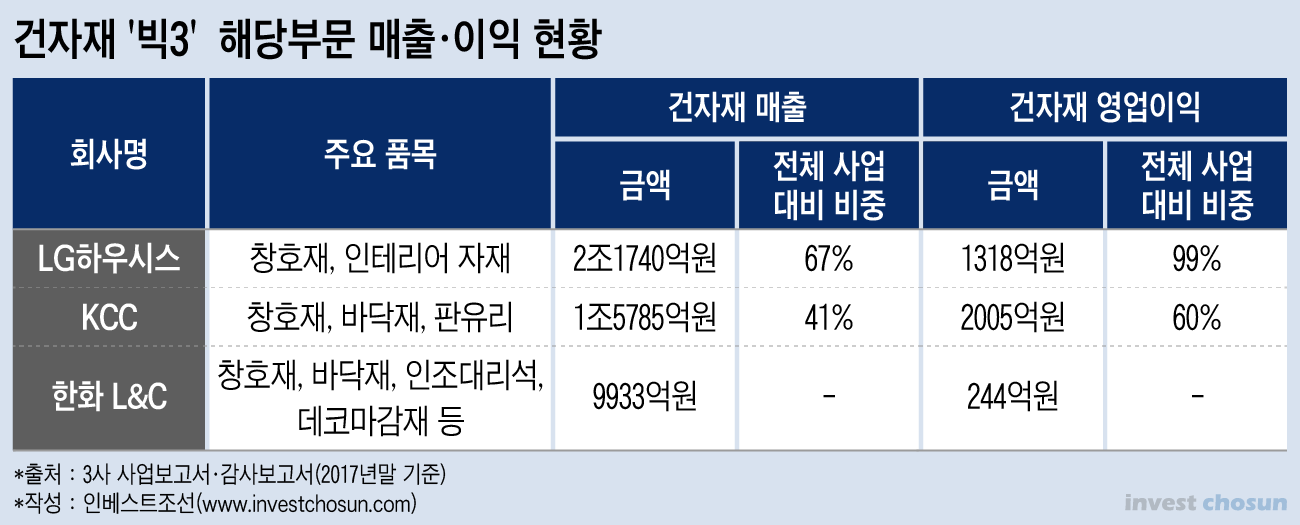

알려진대로 건자재 하면 곧바로 거론되는 빅3가 'LG하우시스ㆍKCCㆍ한화L&C'다. 전체 매출은 KCC가 더 큰데 (도료 부문이 있어서다) 건자재 부문은 LG하우시스가 크다. 대신 LG하우시스는 유리 부문이 없다.

사실 사업규모만 놓고보면 건자재 부문에서 KCC의 영향력은 한화L&C보다 더 크다.

문제는 회사 규모가 아니라 '물량'에서 발생한다. 즉 범현대가로 불리는 현대건설ㆍ현대산업개발ㆍ현대자동차ㆍ현대중공업 등에서 KCC에 발주해 생긴 이른바 '독점물량'이다.

-

KCC 그룹은 크게 KCC(건자재ㆍ도로)ㆍKCC건설(토목사업)ㆍ코리아오토글라스(유리) 등으로 나뉜다. 이들의 제품 상당량이 '범현대가'에 공급된다.

건자재 회사에게 있어 현대건설ㆍ현대산업개발의 중요성은 설명할 필요도 없다. 코리아오토글라스 제품 상당량은 현대차의 유리로 공급된다. KCC의 자동차 도료 역시 현대차로 납품된다. .

통상 '캡티브'(Captive)라 불리는 이 물량이 KCC 전체 매출ㆍ이익에서 차지하는 비중이 얼마인지는 알려지지 않았다. KCC는 "현대건설 ㆍ현대산업개발은 경쟁입찰로 자재를 납품 받고 있으며 이로 인해 해당 물량 확인이 어렵다"라고 밝혔다. 경쟁입찰을 거쳤으니 딱히 문제될 것도 없고, 현대가 물량이 산정된다고 해도 '영업기밀'일수도 있어 보인다.

하지만 KCC를 분석하는 애널리스트들은 이 물량의 중요성을 매우 높이 평가해왔다.

다수의 리포트에서 "현대건설ㆍ현대차ㆍ현대중공업 등 대형 캡티브를 확보하고 있는 것은 KCC가 가진 최대 강점"이라고 명기해왔다. 범현대가의 물량이 적지 않을 것이란 유추도 가능하다. 결국 KCC가 범현대가에 소속된 유일한 건자재 업체였기에 가능한 일이라는 분석도 있다.

이런데 만약 한화L&C가 또 다른 범현대가인 현대백화점에 인수된다면?

이제 범현대가로서는 물량을 챙겨줘야 할(?) 회사가 하나 더 생기는 모양새가 된다. 작은 회사도 아니고 KCC와 직접적인 경쟁사이자 '건자재 빅3' 가운데 하나다. 품질이든, 납품조건이든 KCC에 크게 뒤지지도 않는다. 최근 유행하는 키친 부문 제품력은 더 뛰어나다는 평가도 있다.

이로 인해 그간 KCC가 누렸던 범현대가 물량이 행여 한화L&C로 이동되면? 곧바로 KCC의 매출이 줄어들 수 있다.

집안 가계도를 보면 더 애매하다.

촌수로 따지면 정상영 KCC 명예회장이 훨씬 '웃어른'이다. 정지선 현대백화점 회장에게는 작은 할아버님이 된다. '몽'자 돌림인 정몽진 KCC 회장은 정지선 회장의 5촌 당숙이다.

그러니 작은 할아버님과 당숙어른이 하고 계신 사업에 집안 아랫사람(?)이 뛰어들어 경쟁하는 모양새로 비춰질 수 있다.

-

그렇다고 현대백화점이 가계도를 감안해서 양보할 상황도 못된다.

현대백화점은 롯데ㆍ신세계라는 유통강자들 틈바구니에서 살 길과 미래를 모색해왔다. 이제서야 그 움직임이 조금씩 결실을 보는 상황이다. '집안어른'을 위해 사업을 포기하느니 하는 안이한(?) 판단이 나올 경우. 사업 자체는 둘째치고, 주주나 투자자들의 비난과 살망감이 엄청날 수 있다. "집안어른만 걱정하고 주주와 회사의 미래는 걱정하지 않느냐"는 반발이 터져나올 상황이다.

게다가 현대백화점으로서도 "범현대가 물량 확보가 가능하다"는 막강한 M&A 이점을 그냥 놓아버릴 수도 없는 모양새다. 따져보면 유통 대기업인 현대백화점이 건설현장에서나 쓰이는 타워크레인 회사(에버다임)를 인수한 것도 범현대가 건설물량을 노린 것이라는 분석도 있다.

이래서 "이번 M&A가 정리되려면 집안회의가 있어야 할 것"이라는 우스갯소리도 나올 상황이다.

하지만 이런 해석 자체가 '구시대적 발상'이라는 비판도 만만치 않다.

특정 재벌 일가가 국내 경제ㆍ산업 부문을 '나눠먹기' 식으로, "누구는 이 사업을 맡고, 누구는 저 사업을 해서 돈을 벌어라"는 발상 자체가 고리타분하다는 것. 또 한화L&C가 범현대가에 포함된다고 해서 KCC의 매출이 줄어들지도 확정된 일이 아니다. 아직은 우려에 그친다.

범현대가의 '캡티브 물량'이라는 개념 자체도 모호하다. KCC가 범현대가라는 이유 때문에 회사들이 매출을 챙겨준다고만 해석할 수도 없다.

오히려 지금은 공정거래와 경쟁이 강조되고 일감 몰아주기 탈피를 요구하는 시대다. 자칫하면 기업 오너가 처벌을 받는다. M&A계약서를 작성하면서 이에 대한 논의가 구두로 있을 수 있어도 실제 계약서에 담았다가는 '큰 일'이라는 게 최근 시장 대세다.

그럼에도 불구, KCC로서는 현대백화점의 한화L&C 인수 검토가 달갑지 않은 거래로 보일 법하다.

그러잖아도 모멘티브 인수 과정에서 매각 측 요구로 자금증빙 요청이 강했다. 인수금융 조달에 KCC가 지급보증을 해주느니, 안해주느니 논란도 있었다. 사실 3조원대 M&A는 재계 최상위권 기업도 겁을 내는, 향후 여파가 큰 규모의 거래다. 그러니 인수 후에는 재무건전성이나 신용도 부담에 대한 지적도 나올 수 있다.

이 와중에 "혹시 앞으로 매출이 줄어들지 몰라요"라는 우려를 야기하는 거래가 집안 아랫사람으로부터 발생했다. KCC로서는 할수만 있다면 현대백화점에 "인수를 포기하라"라고 말하고 싶을지도 모른다.

이런 우려나 해석에 대해 KCC는 "만약 한화L&C가 현대백화점에 인수되더라도 지금처럼 선의의 경쟁을 펼칠 것"이라고 밝혔다.

-

[인베스트조선 유료서비스 2018년 09월 09일 07:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기