국내 리서치 한계 보인다는 불만도

미국은 "경각심 가져라", "분석 안하겠다" 즉각 대응

-

한화큐셀코리아와 한화첨단소재의 전격적인 합병이 발표된 지난 11일. 한화첨단소재의 모회사 한화케미칼은 긴급히 회사 담당 증권가 애널리스트들을 ‘당일 소집’했다.

한화케미칼 측은 “합병이 갑작스레 발표돼 외부에 발표한 보도자료 수준으로 정보를 전달하기 위한 설명회 자리였다”고 설명했다.

합병 결정으로 상장사인 한화케미칼에서 4400억원에 달하는 현금이 유출돼야 할 상황이었다. 합병 주체는 자회사 한화첨단소재이지만, 기존 한화큐셀코리아 주주들에게 지급할 교부금은 전부 모회사인 한화케미칼이 지원한다. 올 상반기 한화케미칼이 보유한 현금 및 현금성자산(9940억원)의 44% 수준이자 지난 한 해 동안 번 영업이익(7560억원)의 58%에 해당하는 금액이다.

한화케미칼의 여력이 마냥 넉넉한 상황도 아니다. 1년 내 돌아오는 차입금만 6460억원이다.

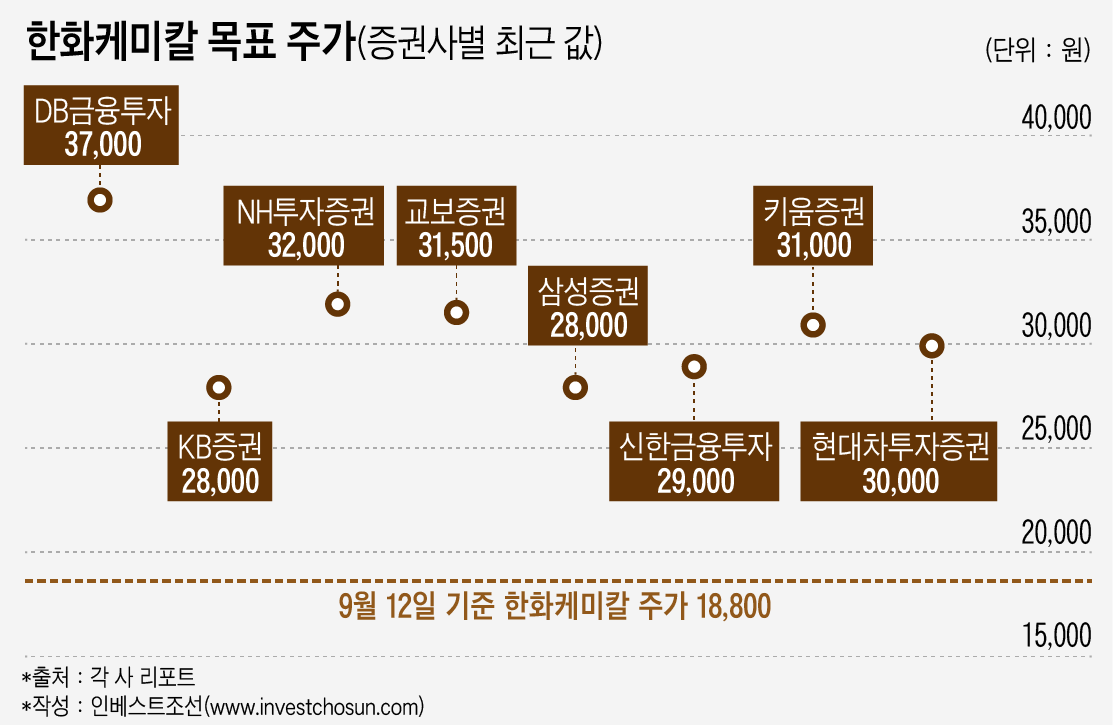

발표 다음날인 12일, 각 증권사 애널리스트들은 이를 반영한 투자 의견을 시장에 속속들이 공개했다. 가장 눈에 띈 리포트는 단연 미래에셋대우였다. 기존까지 ‘사자(Buy)’였던 한화케미칼 투자의견을 ‘중립(Hold)'으로 하향한 데 이어 아예 목표주가를 없앴다.

구체적으로는 "태양광 산업 시황의 불확실성이 높아진 상황에 한화케미칼의 신주 인수 결정은 태양광 부담 확대로 이어질 수 있다"고 밝혔다. 이어 "(한화케미칼의) 화학 사이클 측면에서는 업황이 아직 우호적이고 최근 주가 하락으로 벨류에이션 매력이 높아졌지만 대규모 자금 투입으로 주가 상승의 탄력이 약해질 수 있다"고 분석했다.

반대로 한화그룹의 중‧장기 전략 측면에서 회사 방침에 공감하는 분석도 나왔다.

KB증권은 12일 "금번 유상증자를 통한 한화케미칼의 태양광 사업 지분구조 변동이 기업 가치에 미치는 영향은 제한적"이라며 "장기적으로 태양광 사업의 성장을 위한 전략실행 차원에서는 긍정적으로 판단된다"고 밝혔다.

교보증권은 "한화큐셀코리아의 가치 산정이 다소 과다했지만 주가 하락으로 이어지진 않을 것"이라 분석했다.

해당 논리를 살펴보면 나스닥에 상장된 경쟁사 징코솔라(Jinco Solar)의 현재 시가총액은 5370억원인데, 여기에 경영권 프리미엄을 "50% 부여"하면 8061억원이 된다. 한화큐셀코리아의 셀·모듈 설비가 징코솔라의 절반인 점을 감안하면 4000억원 수준 기업가치는 적정하다는 의견이다.

다만 시장에선 ▲기업 내 지배구조 변동에서 50% 경영권 프리미엄을 부여한 점 ▲한화큐셀코리아는 한화큐셀과 지배구조가 상이하다보니 독자적으로 '큐셀' 브랜드를 쓰지 못하고 'OEM'으로 영업을 꾸려온 회사인 점 등 반론도 나온다.

합병 이슈보다 현재 업황에 집중한 의견도 나왔다.

키움증권은 "한화케미칼은 파라자일렌(PX) 스프레드 개선의 수혜주"라며 목표주가로 3만1000원을 내놓았다. 태양광 산업 외에도 최근 PX의 가격 및 스프레드 개선으로 한화케미칼이 한화토탈을 통해 지분법 이익을 거둘 것이란 분석이다. 또 이번 합병으로 한화큐셀코리아가 그동안 한화큐셀(Hanwha Q CELLS)로 판매하던 1GW 규모의 모듈도 상계 처리가 되지 않고, 올해 4분기부터는 실적에 포함될 것으로 내다봤다.

-

투자자 일각에선 해당 이슈에 대한 설명과 분석이 다소 미흡했다는 지적도 있다.

해외 투자자들에게 정보 제공과 함께 소신있는 목소리도 내는 현지의 리서치와는 대조된 모습이란 목소리도 나온다.

미국 나스닥 상장사 한화큐셀(Hanwha Q CELLS)에서 한국 한화큐셀코리아로 리소스 이전이 본격화되던 지난 2016년이 대표적이다. 당시 한화큐셀이 미국 시장 실적발표에 앞서 회사 상황에 대한 정보 공개 및 질의응답을 거부하자 현지 애널리스트들이 즉각적으로 반발의 목소리를 냈다.

태양광 부문 권위지로 뽑히는 PV테크(PV Tech) 편집장이자 태양광 담당 애널리스트인 마크 오스본(Mark Osborne)은 '의미없는 수치 : 한화큐셀은 모듈 출하량을 감추기로 결정했다'(Meaningless metric: Hanwha Q CELLS goes dark on module shipment figures)라는 제목의 리포트로 한화큐셀을 강력히 비판했다.

그는 "한화큐셀이 투자자 질의응답까지 생략하면서 (회사에 대한) 경각심이 높아졌다(the alarm bells were raised)고 직설적으로 언급했다.

이외에도 미국 현지에선 “앞으로 한화큐셀 실적에 대한 어떠한 리뷰도 내놓지 않겠다”는 리포트가 나오기도 했다. 당시엔 국내에서도 일부 애널리스트는 리포트를 통해 "추후 한화케미칼 태양광 부문의 수익성 둔화→큐셀코리아로의 이익 전이가 나타날 위험(risk)를 내포하고 있다"고 소신을 밝혔다.

한 기관투자가는 "이미 한화케미칼 일반 주주들의 게시판만 보더라도 지배주주를 성토하는 목소리와 그 반론이 치열하게 논쟁중이다"라며 "물론 국내 시장에서 애널리스트와 기업 관계의 특수성은 이해하지만 좀 더 주주들에게 면밀한 정보를 제공하지 못한 점은 아쉬운 부분"이라고 설명했다.

-

[인베스트조선 유료서비스 2018년 09월 13일 07:00 게재]

이미지 크게보기

이미지 크게보기