코로나19가 변수…향후 전망 희비 엇갈려

ENM 기대감 확대 속 향후 실적은 물음표

기관은 ENM 매도 두드러져 '착시' 우려도

-

'기생충 효과'에 따른 수혜 기대감에 CJ ENM과 CJ CGV는 며칠간 주가도 상승세를 보였지만, 여의도 증권가의 '체감 온도'는 다르다. CJ ENM은 '기생충'의 수상과 별개로 향후 실적 전망이 불투명하고, CJ CGV는 기생충 상영 '역주행' 수혜는커녕, 쌓여가는 영업외손실에 대한 해결책이 부재해서다.

CJ ENM은 기생충 제작에 기여한 공을 인정받으며 'CJ ENM의 투자가 빛난 결과'라는 호평 속에 평판도가 올라가는 모습이다. CJ ENM은 기생충의 아카데미 수상을 위해 이미경 CJ그룹 부회장을 필두로 조직적으로 총력을 기울였고, 기생충이 '아카데미 4관왕'이라는 수확을 거두는 데 일조했다.

CJ ENM은 지난 3일을 기점으로 무섭게 반등했다. 실적 발표에 앞서 지난 13일엔 장중 17만7800원까지 오르며 분위기를 탔다. 하지만 딱 여기까지라는 게 증권업계의 시각이다. CJ ENM의 실적을 살펴보면 대외 불확실성 확대가 우려되는 상황이란 지적이다. 한일 관계 악화와 더불어 코로나19 등 외부 변수로 인해 일본 광고주 및 여행, 화장품, 자동차 업종의 광고주 집행 축소가 리스크 요인으로 작용 전망이다. 실적 발표 다음날인 14일 주가 역시 하락세로 반전했다.

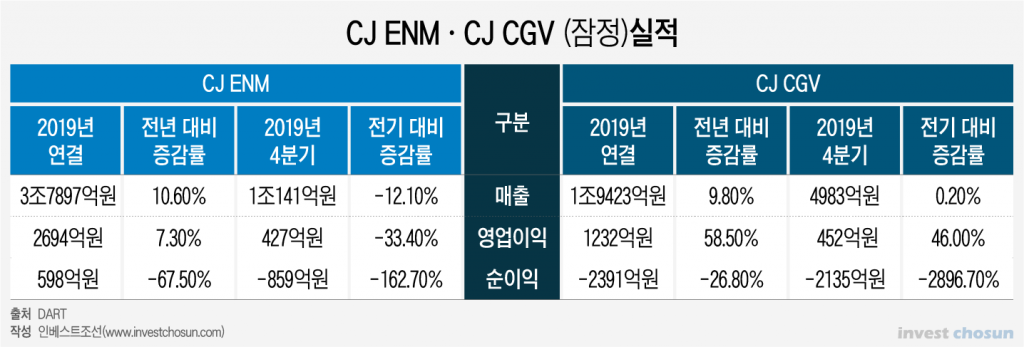

CJ ENM의 지난해 연결기준 매출과 영업이익은 각각 3조7897억원, 2694억원으로 전년 대비 증가했다. 커머스 부문 수익성 강화와 영화 부문의 흑자 전환이 영업이익을 견인했다는 자평이다. 하지만 이는 시장예상치(매출 4조7000억여원, 영업이익 3000억여원 수준)에는 하회하는 수준이다.

CJ ENM의 지난해 4분기 별도 실적만 놓고 보면 커머스(쇼핑)를 제외한 전 사업 부문이 부진한 상황이다. 지난해 기생충 외에도 자체 기획한 '극한직업'과 '엑시트' 등 여러 히트작을 배출해 연결기준 영업이익은 흑자전환에 성공했지만, 히트작이 부족했던 4분기 영화 부문은 10억원의 영업손실을 기록하며 전년 동기 대비 적자를 지속했다.

CJ ENM의 매출에서 영화사업이 차지하는 비중은 미미하다. 지난해 기준 분기별 영화 부문의 매출 비중을 살펴보면 ▲1Q 12.10% ▲2Q 6.74% ▲3Q 9.26% ▲4Q 9.18%로, 기생충이 2분기(5월)에 개봉한 것을 고려하면 '수익 연결' 실효성은 보이지 않는다. 또한 워낙 영화의 성공 여부가 예측 불허라 실적 변동폭이 크다는 점도 감안하고 볼 부분이다.

더 큰 문제는 미디어(방송) 부문의 매출 부진이다. CJ ENM의 전체 매출의 56%를 차지하는 미디어 부문의 지난해 4분기 영업이익은 전년 동기 대비 77.6% 급감해 46억원에 머물렀다. 연결기준 영업이익도 700억원 안팎으로 쪼그라들었다. '프로듀스 순위조작' 이슈로 악재가 이어졌던 음악 부문도 28억원의 영업손실을 기록해 적자로 전환됐다.

증권업계 관계자는 "거래 동향을 살펴보면 기생충 효과에 따른 CJ ENM의 주가 견인은 기관투자자보단 개인에 의해 주도되는 모습이라 일시적인 '착시효과'로 보는 편이 합리적"이라며 "기생충의 '아카데미 4관왕'은 분명 CJ ENM에도 괄목할 만한 성과지만, CJ ENM의 실적은 오히려 불확실성도 확대되고 장기적 안목에서 접근할 필요가 있는 만큼 냉정하게 볼 필요가 있다"라고 말했다.

-

CJ CGV도 기생충 열풍에 힘입어 상영관 확대에 따른 '역주행' 수혜를 입을 것이란 기대감과 달리, '수익성 악화'라는 업태의 본질적인 문제와 영업외손실 확대가 더 눈에 띈다.

CJ CGV의 지난해 연결기준 매출과 영업이익은 각각 1조9423억원, 1232억원으로 전년 대비 증가했지만 당기순손실은 2391억원을 기록하며 같은 기간 적자 규모가 확대됐다. 특히 TRS 평가손실(757억여원) 및 터키법인의 영업권 손상차손(1272억여원) 등 '영업외손실'로 인해 영업실적 호조에도 시장의 우려가 커지는 분위기다.

CJ CGV이 수익성 타개책으로 눈을 돌린 해외 사업은 코로나19 영향에 '급제동'이 걸렸다. 국내 영화관 사업의 성장 한계에 직면하면서 중국 등 해외에 집중하는 상황이었는데, 당분간은 코로나19 리스크로 실적 감소가 불가피할 전망이라서다.

CJ CGV는 앞서 상장 전 투자유치(프리 IPO) 성격으로 MBK파트너스-미래에셋대우PE 컨소시엄에 CGI홀딩스의 지분 28.57%를 약 3336억원에 넘긴 바 있다. 투자금 유치와 함께 중국·베트남·인도네시아 법인 통합 작업도 한창 진행 중이었다. 그러나 중국 정부가 이번 사태로 극장 등 사람이 몰리는 공공장소를 임시 폐쇄하면서, 주력 지역인 중국 법인의 매출 감소에 따라 향후 기업공개(IPO) 계획 등에 차질이 빚어질 수 있다는 진단이다.

CJ CGV가 대부분 쇼핑몰에 입점한 만큼 '집객 효과 기여도'를 어필해서 임대료나 기타 비용을 절감하는 방안이 검토 중인 것으로 알려지지만 실적은 감소세를 보일 수밖에 없다는 관측이다. 특히나 중국의 매출 비중이 20%를 넘기는 등 커지고 있었던 터라, 전체 실적에 미칠 충격이 생각보다 클 수 있다는 분석도 나온다.

신용평가업계에서 코로나19 영향에 대한 의견을 내놓으며 우려를 표한 것 역시 같은 맥락이다. NICE신용평가는 CJ CGV가 해외 법인의 지분 매각을 통한 자본확충에도 불구하고, 회사의 재무안정성이 재차 악화된 점에 주목했다. 가뜩이나 수익성 악화로 골머리를 앓고 있는데 대규모 적자 확대로 신용등급 하방 압력이 높아졌다는 지적이다.

상영매출뿐만 아니라 광고와 매점(F&B) 등 비상영매출에도 타격이 불가피해 지난해 실적보다 올해 실적이 사업 계획에 있어 더욱 '관건'이란 평가도 있다. CJ CGV의 광고와 매점의 매출 비중은 각각 10%, 17% 수준이다. 관객이 감소하면 이 같은 부분도 함께 줄어들 수밖에 없기 때문에 영화 티켓 판매 외적인 수익 악화도 고려해야 한다는 분석이다.

이 같은 우려는 증권사들의 목표주가 전망에도 반영되고 있다. 대신증권과 이베스트투자증권, 하이투자증권, 유진투자증권 등은 CJ CGV의 실적 발표 이후 일제히 목표주가를 내렸다. 삼성증권, 미래에셋대우는 투자의견도 보유(Hold)와 중립(Neutral)으로 낮췄다. 코로나19 여파로 사람들이 외출을 자제하면서 영화관을 찾는 관객들이 줄어들 것이라는 전망이 반영됐다.

광고업계 관계자는 "코로나19 확진자가 발행하고 국내외 CJ CGV 지점이 폐쇄되는 등의 사태를 겪으면서 영화관에 광고를 다 빼고 있다는 이야기도 들린다"라며 "영화관 입장에선 광고가 붙는 게 중요한 부분인데, 기존에 넣었던 광고는 빼고 넣을 예정이던 것도 안 들어가면 타격이 클 것"이라고 설명했다.

-

[인베스트조선 유료서비스 2020년 02월 14일 13:50 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기