채권단 "계열사 팔아 규모 줄여야"

지분 담보 잡혀 고가 매각 어려워

'살릴 회사' 판단, 그룹 미래 결정

-

두산그룹 위기의 근본원인은 두 가지다. 오랜 기간 이어진 재무부담, 그리고 이를 버티게 해줬던 계열사들의 현금창출력 저하다.

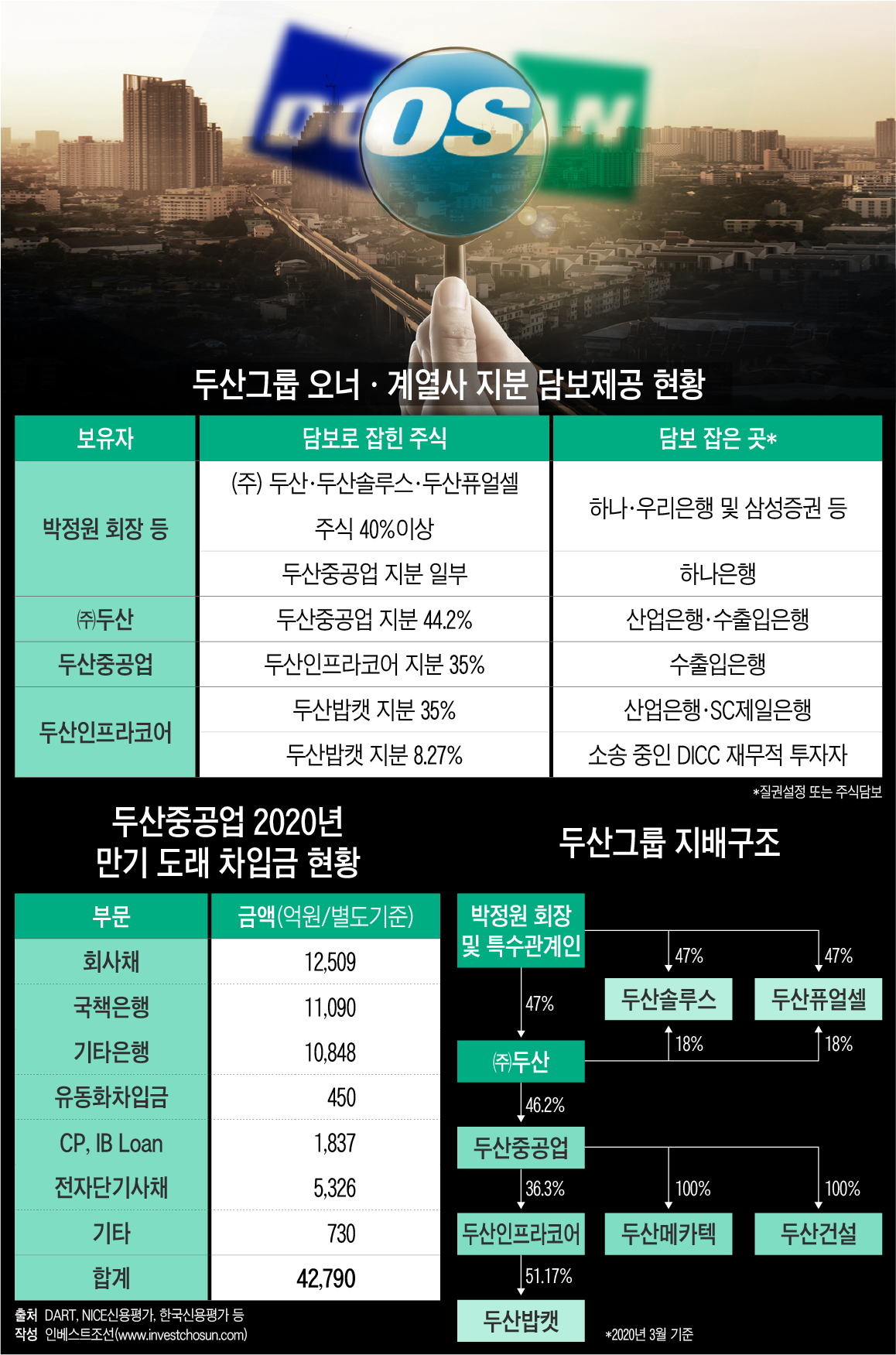

두산의 그룹 전체 순차입금이 10조원대를 넘어선지는 오래다. 과거 밥캣을 인수하며 큰 빚을 졌던 두산인프라코어는 그나마 실적이 개선되면서 차입금을 갚아 나왔지만, 두산중공업이 문제가 됐다. 연결기준 순차입금이 2015년 3조원대에서 매년 증가, 작년말 기준 5조원대로 치솟았다. 빚이 많아도 이자를 꼬박꼬박 낼 수 있으면 문제가 없지만 고정비용 부담이 높아지고 원전사업이 줄면서 수익이 급감, 이자부담이 높아졌다.

이에 은행과 시장의 채권자들은 기존 차입금 만기 도래를 앞두고 '연장' 혹은 '차환'을 꺼리게 됐다. 그러니 산업은행을 위시한 국책은행들은 "차입금 만기를 연장하거나 더 많은 차입을 일으키려면 자산이든, 계열사든 뭐라도 팔아서 전체 빚 규모를 먼저 줄여라"고 요구하는 상황에 이르렀다. 이미 신용평가사들은 일찌감치 두산중공업ㆍ두산건설 등 그룹 전반의 신용등급 저하 가능성을 경고했다.

채권단의 요구는 간단하다. 상징적인 수준이 아니라, 눈앞에 보이는 '현금'을 마련해 달라는 것. 복수의 채권단 고위 관계자들은 "복잡한 얘기가 아니다. 두산그룹과 오너 일가들이 시장을 설득시킬 만한 자구노력을 단행, 유동성 유입을 만들어내야 국책은행들의 지원이 가능하다"로 일관되게 설명하고 있다.

일단 두산그룹이 지난 13일 자구안을 제출했다. 하지만 이와 별개로 이달말까지 실시될 삼일회계법인의 두산그룹 실사(Due Diligence) 결과가 나오면 이를 근거로 실행 방안이 마련될 전망이다. 이 과정에서 두산과 채권단의 기싸움이 불가피하다.

문제는 두산그룹 관련 계열사 지분ㆍ자산 상당부분이 이미 기존 차입금 '담보'로 잡혀있다는 점이다.

-

㈜두산→두산중공업→두산인프라코어→두산밥캣으로 이어지는 지배구조 주력 계열사들 지분의 경우. ㈜두산이 보유한 두산중공업 경영권 지분은 산업은행과 수출입은행에, 두산중공업이 보유한 두산인프라코어 경영권 지분은 수출입은행에 질권 설정되어 있다. 두산인프라코어가 보유한 두산밥캣 지분 35%도 마찬가지. 또 두산인프라코어의 밥캣 지분 일부는 또 8000억원대 소송이 진행 중인 DICC 재무적 투자자(FI) 사모펀드들에게 담보로 잡혀있다.

한참 매각 과정이 주목받은 두산솔루스도 다를 바 없다. ㈜두산과 박정원 회장 등을 위시한 오너일가 지분 대부분은 하나은행ㆍ우리은행 그리고 삼성증권과 한국증권금융으로부터 빌린 돈에 담보로 제공돼 있다. 두산중공업이 보유한 두산건설 경영권 지분도 이미 우리은행 지점 등에 담보로 설정돼 있다.

한마디로 계열사 소유권이 이미 은행으로부터 대규모 차입을 일으키고 이를 시기마다 연장하는 데 쓰여왔다는 의미다.

이 상황에서는 두산솔루스ㆍ두산건설 등의 매각으로 현금이 생긴다고 해도 자금은 질권설정된 기존 차입금 갚는 데 먼저 쓰이는 수밖에 없다. 그리고 남는 자금이 있어야 두산중공업 등에 대한 지원이 가능하다.

자연히 두산은 어떤 계열사를 매각하더라도 '최고가'를 고집하지 않을 수 없는 상황에 처해있다. 두산솔루스만 해도 당초 지분 100%기준 1조원대, 50%이상 경영권 지분에 6000억원대 가격이 거론되다가 최근 "두산이 원하는 가격이 100%기준 2조원이 넘는다"는 언급이 쏟아지는 것도 같은 이유에서다. 조금이라도 더 높은 가격에 팔아야 기존 차입금 상환ㆍ두산중공업 등에 대한 추가 유동성 지원ㆍ오너 일가 현금확보가 조금이라도 가능해진다.

그러나 시장 상황이 녹록지 않다.

어쨌든 두산그룹은 '급매'(Fire Sale)를 해야 할 상황이다. 자산이든, 지분이든, 심지어 부동산 거래조차 급매는 '고가매각'을 가장 달성하기 어려운 요인으로 작용한다. 원매자들은 두산그룹이 처한 이런 상황을 충분히 알고 있다. 아울러 대기업들은 코로나 사태로 그 어느 때보다 '현금확보'가 최우선인 상황에 처해있다. 경쟁입찰을 통해 원매자간 충분한 경쟁이 일어난다면 어느 정도 고가매각을 시도할 수 있지만 두산솔루스를 상각전이익(EBITDA)대비 20배가 넘는 가격에 인수하는 것은 별개 문제다.

게다가 두산중공업의 은행빚(국책은행ㆍ기타은행 포함), 회사채, 기업어음ㆍ전자단기사채 등의 만기가 올 한해 줄줄이 돌아온다. 2분기에 1조원대 회사채 만기가 도래하고 전단채 만기가 4000억원대가 넘는다. 그렇다고 산은ㆍ수은에 "조금만 더 기달려 달라. 비싸게 팔아야 한다"라고 설득하기도 쉽지 않다. 두산이 고가매각을 원했다면 신용평가사들의 경고가 쏟아지고, 코로나 사태가 터지기 이전인 지난 해에 이미 시도됐어야 했다. 하지만 ㈜두산의 회사 분할이 '물적분할'이 아닌, 오너 일가가 미래 신사업의 지분을 직접 소유할 수 있는 '인적분할'로 이뤄졌다. 애시당초 매각 의사가 없었다는 평가도 적지 않다.

더 근본적으로는 두산그룹의 지배구조 변경이다.

산은ㆍ수은의 1조원대 신용지원은 어디까지나 미봉책에 불과할 뿐, 더 근본적인 차입금 감축이 반드시 필요한 상황이다. 하지만 계열사 경영권 지분 대부분이 금융회사들에 담보로 잡혀있는 상황에서 단순히 몇몇 계열사 고가매각만으로 이를 성사시키기는 무리다. 결국 어느 회사를 살릴 것이냐는 문제로 귀결된다.

시장에서 두산중공업의 인적분할, 즉 '두산중공업(A)→두산인프라코어→두산밥캣'으로 이어지는 이른바 현금창출력이 뛰어난 우량회사들과 '두산중공업(B)→두산건설'로 이어지는 위기회사들의 분리가 거론될 때부터 두산 오너일가가 우량회사만 가져가길 원하는 것 아니냐는 의구심이 적지 않았다.

하지만 지금 위기에 처한 두산중공업만 빼내고, 오너일가가 여기서 발을 빼는 방안은 채권단이 용인하기 어렵다. 담보부족은 물론, 오너 일가의 모럴해저드를 국책은행들이 도와줬다는 특혜 의혹에 시달릴 가능성이 높다. 당연히 두산중공업을 살리고 싶다면 오너 일가도 같이 부담을 져야 한다는 게 현재 채권단의 기류다.

이렇게 되면 오너일가들은 미래 먹거리 산업들(두산솔루스ㆍ두산퓨얼셀 등)은 희생하고, 실적개선이 요원한 계열사들은 앞으로도 끌고 가야 하는 상황에 처한다. 오너일가가 얼마나 사재출연을 하고 책임을 지느냐와는 별개문제. 결국 두산의 미래는 두산의 오너들이 그룹의 미래를 어떻게 설정하느냐 본질적인 문제와 맞닿아있다.

정치적인 변수도 남아 있다. 총선에서 여당이 승리한 상황에서 두산중공업을 괴롭혔던 탈원전 정책을 고수할 가능성이 크다. 선거 직전까지만 해도 '탈원전 정책의 피해자'라는 프레임은 늘 재무부담에 시달렸던 두산중공업과 두산그룹에 오히려 '회생카드' 역할을 해왔다. 이번 정부의 정책 고집으로 멀쩡한 기업이 죽어나간다는 비판을 피하려 하지 않겠느냐는 희망이었던 셈. 하지만 선거결과 여당은 4년간 정책을 좌지우지 할 수 있는 권한을 가지게 됐다. 이런 상황에서 정부와 여당이 두산에 얼마나 우호적인 스탠스를 취할지, 아니면 채권단과 시장논리에 그룹 명운을 맡겨둘지는 판단하기 어렵다.

-

[인베스트조선 유료서비스 2020년 04월 20일 07:00 게재]

이미지 크게보기

이미지 크게보기