연결매출 2조 증가에 지분평가 차익도…재무구조 개선될 듯

경영권 강해진 이마트, 성장세 이어갈 출점 전략 필요해져

GIC 투자 회수도 고려해야…지방 점포 확장 가능성에 주목

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

이마트가 싱가포르투자청(GIC)과 손잡고 미국 스타벅스 본사로부터 스타벅스커피코리아(이하 스타벅스코리아) 지분을 인수하기로 했다. 스타벅스코리아를 종속회사로 거느리게 됨에 따라 연결기준 매출이 2조원 늘어나고, 재무구조도 개선되는 효과를 누릴 전망이다.

이마트는 GIC의 투자 회수도 염두에 둬야 한다. 상장이든 세컨더리 매각이든 전제 조건은 스타벅스코리아의 성장세다. 프랜차이즈 사업 특성상 성장을 위해선 확장적 출점 전략이 필요하다. 이미 밀집도가 높은 대도시 권역 외의 지역을 어떻게 공략할 것인지 관심이 모인다.

지난 27일 이마트는 스타벅스커피인터내셔널(SCI)이 가지고 있는 스타벅스코리아 지분 50% 중 17.5%를 4742억원(4억1125만달러)에 인수하기로 했다고 밝혔다. 인수 후 지분율은 67.5%다. 나머지 32.5%는 GIC의 계열사 Apfin Investment가 인수하기로 했다. 스타벅스코리아 기업가치는 약 2조7000억원으로 평가됐다. SCI는 이번 거래로 11억7510억달러(약 1조3551억원)를 쥐게 됐다.

이마트는 지금까지 스타벅스코리아를 ‘공동지배기업’으로 분류해 왔다. 스타벅스코리아의 순이익의 50%만 이마트의 재무제표에 반영되는 효과가 있었다. 이번 거래가 마무리되면 스타벅스코리아는 이마트의 종속회사가 된다. 오는 4분기부터 스타벅스코리아의 매출과 이익이 이마트의 연결 손익계산서에 잡힌다. 연간 2조원가량의 매출이 더해지고 영업익도 50%가량 늘어날 전망이다.

이마트의 재무구조도 개선된다. 작년말 스타벅스코리아의 부채비율은 약 165%로 이마트(1분기 연결기준 약 117%)보다 높다. 단 스타벅스코리아는 리스부채를 빼면 사실상 무차입 경영을 하고 있어 실질 부채 부담은 크지 않다.

무엇보다 이마트가 기존에 가지고 있던 스타벅스코리아 지분의 재평가가 이뤄진다. 이마트는 1분기말 스타벅스코리아 지분 50%의 장부가를 2471억원으로 반영하고 있는데, 이번 거래 가치를 적용하면 이 지분 가치가 1조원 늘어난다. 이 평가 이익이 자본으로 반영되기 때문에 재무지표도 개선될 것으로 보인다. 대규모 M&A로 재무 부담이 커진 이마트 입장에선 기대 효과가 크다.

스타벅스코리아는 2019년과 2020년에 걸쳐 1000억원 규모 배당을 실시했다. SCI에는 앞으로 배당을 주지 않아도 되고 매출의 일부만 로열티로 지급하면 된다. 지분율이 높아진 만큼 배당 시 받아올 금액도 늘어날 전망이다.

-

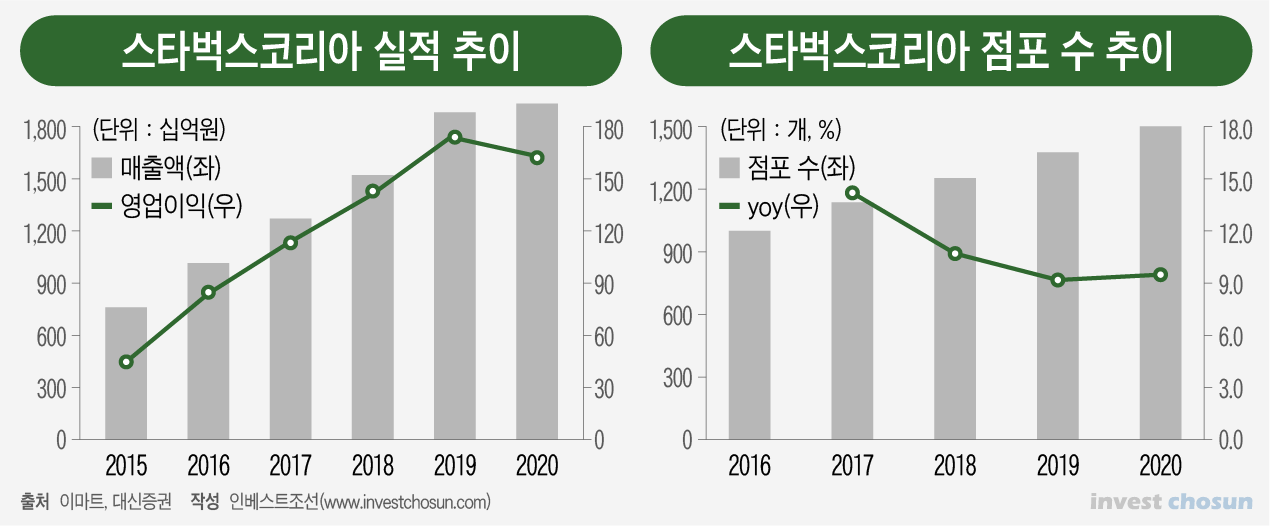

이마트는 이번 투자로 보다 강력한 국내 영업권을 확보하게 됐다. 스타벅스코리아는 2015~2020년 사이 연평균 20%의 매출 성장률을 기록했다. 스타벅스코리아 투자의 당위성을 입증하려면 지금까지의 성장세를 이어갈 전략이 필요하다. 유통 프랜차이즈 사업의 특성상 매장 수 확대 전략이 핵심이 될 것으로 보인다.

실제로 지금까지 스타벅스코리아의 성과는 점포 수와 궤를 같이 하는 모습을 보였다. 다만 최근 몇 년 사이엔 점포 증가 추세가 다소 완화했다. 작년엔 코로나 팬데믹까지 겹치며 매출 성장이 둔화하고, 영업이익은 뒷걸음질 쳤다.

한국에서 스타벅스 브랜드 가치는 절대적이지만 대도시 권역의 스타벅스 밀도는 지금도 상당히 높다. 신세계그룹이 야구단을 인수한 후 스타벅스가 야구장(SSG랜더스필드)에 입점한 것처럼 새로운 확장 전략이 필요하다. 기존 이마트 매장 활용 가능성도 고려해볼 수 있다.

스타벅스코리아는 깐깐하게 상권 분석 및 출점 전략을 짜는 것으로 알려졌다. 지방 소도시에서 출점 요청이 오는 경우 ‘지리적 요인으로 불가’하다 답을 하는 경우도 있었는데, 앞으로는 보다 유연한 출점 전략이 필요해질 수도 있다.

신세계그룹이나 스타벅스코리아에선 기존에도 자체적으로 한국 사업을 해왔기 때문에 큰 변화는 없을 것으로 보는 분위기다. ‘스타벅스 경험을 고객에 전하는 것’이 목표일 뿐 어느 지역의 점포를 늘리자는 목표는 없다는 것이다.

이마트는 재무적투자자(FI)의 회수도 염두에 둬야 한다. GIC가 이마트와 어떤 주주간계약을 맺었는지는 불투명하다. GIC에 스타벅스코리아의 상장을 요구할 권리가 있을 것이란 예상이 있는데, 라이선스 프랜차이즈 사업 특성상 상장 추진이 쉽지 않다는 지적도 있다. SCI는 스타벅스 라이선스 계약이 만료될 경우 이마트가 가진 스타벅스코리아 지분 전부를 인수할 권리(Call option)을 확보했다.

어쨌든 상장을 하건 세컨더리 거래를 하건 스타벅스코리아 기업가치 상승이 뒷받침 돼야 한다. 실적만 잘 나오면 상장하지 않아도 배당을 안정적으로 챙기면 된다. 스타벅스코리아 기업가치가 오르면 나중에 이마트가 주식을 사고 싶을 수 있고, 다른 사모펀드(PEF)들이 관심을 가질 수도 있다.

한 M&A 업계 관계자는 “라이선스 계약에 따라 사업 기반이 갈리는 프랜차이즈 사업의 특성상 상장을 추진하기는 쉽지 않을 것”이라며 “향후 스타벅스코리아의 기업가치는 지방으로 얼마나 점포를 확장해가느냐에 따라 갈릴 것”이라고 말했다.

이미지 크게보기

이미지 크게보기