GS, 中 사업 안정성 위해 CBC 초빙…다른 PEF는 단순 FI

그룹은 “소수지분 투자” 입장…시장선 첫 대형 M&A 시선

경영진 확장 의지 커…대형 경영권 인수 시도 이어질 듯

-

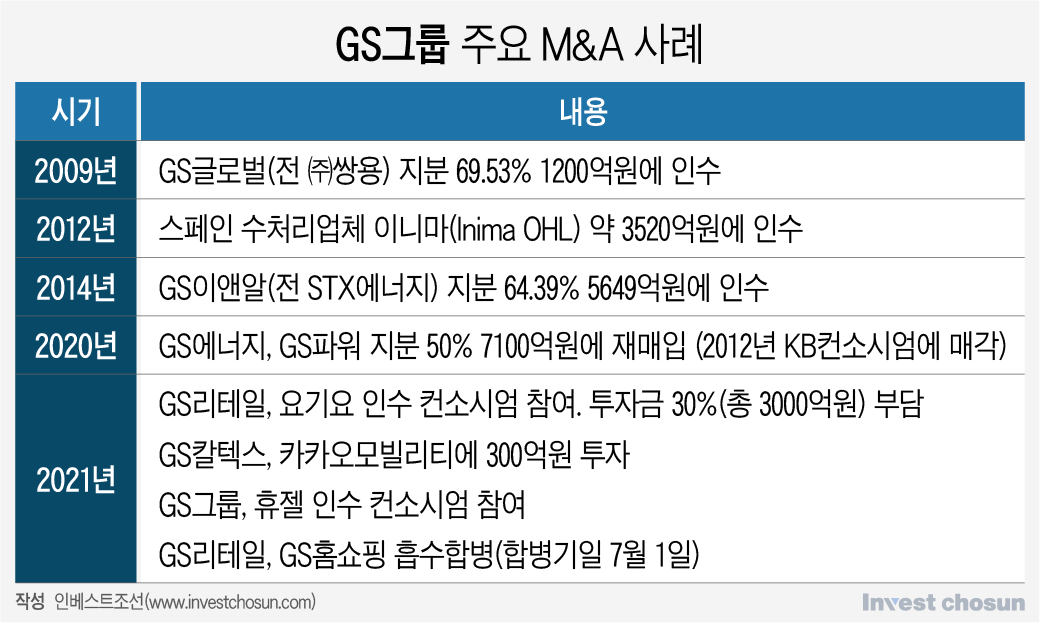

GS그룹은 그동안 대형 M&A마다 인수후보로 이름을 올렸으나 뒷심 부족으로 결실이 많지 않았다. 최근에도 지분 투자를 늘리며 조심스러운 모습을 보였는데, 휴젤 M&A를 시도하면서 분위기가 달라졌다. GS그룹은 이 역시 지분 투자로 의미를 축소하지만 시장에선 GS그룹이 전략적투자자(SI)로서 이번 거래를 주도한다고 보고 있다. 휴젤 M&A가 GS그룹의 대규모 신사업 확장의 신호탄이 될 가능성이 커졌다.

17일 M&A 업계에 따르면 GS그룹은 중국계 사모펀드(PEF) 운용사 CBC그룹(옛 C-Bridge Capital), 국내 운영사 IMM인베스트먼트, 중동 국부펀드 무바달라인베스트먼트와 4자 연합을 꾸려 휴젤 인수를 추진하고 있다. 인수 대상은 베인캐피탈이 매각하는 휴젤 지분 42.9%고, 거래 금액은 2조원대로 거론된다. GS컨소시엄이 휴젤을 인수한다면 이는 GS그룹 관련 M&A 중 사상 최대가 될 전망이다.

GS그룹은 지금까지 M&A 시장에서의 존재감이 미미했다. 2005년 인천정유, 2008년 대우조선해양과 대한통운, 2011년 하이마트, 2014년 하이마트 등 굵직한 M&A가 나올 때마다 유력한 원매자로 거론됐으나 모두 고배를 마시거나 중도 포기했다. 최근 아시아나항공, 코웨이(이상 2019년), 두산인프라코어(2020년) 등 M&A에서의 행보도 다르지 않았다.

2005년 LG그룹과 계열분리된 후 조단위 거래는 전무했다. 그나마 규모가 컸던 것이 GS이앤알(전 STX에너지) 경영권 인수와, 작년의 GS파워 지분 매입 건이인데, GS이앤알 인수는 벌써 7년 전이고 GS파워 지분은 2012년에 매각했던 것을 되사오는 것이다.

GS그룹의 문화는 공격적인 투자를 지양하고 보수적 색채가 짙다는 평가다. 여기에 4세 경영까지 내려오면서 자기 목소리를 내는 오너 일가가 많아졌고, M&A와 같은 굵직한 의사 결정이 쉽지 않았다. GS그룹을 접촉한 M&A 자문사들은 “회장님만 30명”이라며 협상이 쉽지 않다는 점을 지적하기도 했다.

GS그룹은 최근 적극적으로 ‘지분 투자’를 늘렸다. GS리테일이 어피너티에쿼티파트너스 컨소시엄에 참여해 요기요 인수대금 30%를 대기로 했고, GS칼텍스는 카카오모빌리티에 300억원을 투자한다. 작년엔 미국에 GS퓨쳐스와 GS비욘드를 설립했고, 계열사 자금 등을 모아 유망 스타트업을 발굴하고 있다. 유망 기업 투자는 다른 대기업들도 즐겨 하는데, GS는 그룹의 문화와 관련이 있다는 평가도 있다. 큰 돈을 들이지 않고 부족한 경험을 쌓을 기회라는 것이다.

한 M&A 업계 관계자는 “소수 지분 투자는 경영권을 인수할 때보다 위험이 적고 GS그룹 오너 일가가 뜻을 모으기에도 유리하다”며 “요기요처럼 일단 지분 투자를 하되 성과가 나면 경영권을 완전히 인수하는 전략을 펼 수도 있다”고 말했다.

-

GS그룹은 휴젤 M&A에 대해서도 보수적인 입장을 내고 있다. GS 측은 “경영권 인수는 아니며, 컨소시엄 참여를 통한 소수지분 투자를 검토한 후 확정된 바는 없다”고 밝혔다. 이런 설명에도 불구, 투자시장에서는 GS그룹의 조단위 경영권 인수 거래로 봐야한다는 의견이 적지 않다.

GS그룹은 성장 둔화에 탈탄소 압박까지 커지면서 새로운 미래 먹거리를 찾는 것이 중요해졌다. GS건설이 상대적으로 분주한데 그룹과 별개로 의사결정을 하고 있다. 재계서열 8위 GS그룹으로선 한화(7위), 현대중공업(9위), 신세계(11위) 등 덩치가 비슷한 그룹들의 발빠른 행보를 보며 마음이 급할 상황이다. 바이오 산업을 새로운 성장동력으로 꼽았고 휴젤 인수전에 뛰어들었다.

GS그룹이 본격적으로 바이오 산업을 하는 것은 지분투자와는 체감도가 다르다. 휴젤의 경우 중국 시장을 기반으로 급성장했고, 향후 중국 시장을 어떻게 관리하느냐도 중요하다. GS그룹은 이 때문에 중국 의료·바이오 투자 경험이 많고 SI에 버금가는 역량이 있는 CBC그룹을 우군으로 끌어들인 것으로 알려졌다. GS홈쇼핑이 중국에서 겪은 실패를 재연하지 않겠다는 것이다. IMM인베스트먼트와 무바달라인베스트먼트는 단순 재무적투자자(FI)고 투자 비중도 낮은 것으로 전해진다.

앞으로도 GS그룹의 신사업 분야 대규모 경영권 인수 시도는 이어질 가능성이 크다. 휴젤 인수전에서도 이전과 달리 일찌감치 오너 일가 내 ‘교통 정리’를 마무리하는 등 강한 추진력을 드러냈다.

작년 취임한 허태수 GS그룹 회장의 확장 의지가 크다. 허 회장은 과거 LG투자증권을 거쳐 자본시장 이해도가 높다는 평가다. 휴젤 M&A도 직접 챙기고 있는데, 성사 시 그룹 사람보다는 산업 전문가를 경영진으로 선임할 것이란 관측이 나온다. 휴젤 인수가 ‘화이트 바이오(식물 자원을 원료로 화학제품·바이오연료 등을 생산하는 기술)’의 계기가 될 것이란 기대감도 드러낸 것으로 알려졌다.

휴젤 M&A 실무는 4세 허서홍 미래사업팀장(전무)이 챙긴다. 컨소시엄 구성원들과 연락 및 조율을 맡고 있다. 허 전무는 과거 GS홈쇼핑 신사업팀에서 허 회장과 손을 맞췄다. 허 회장은 작년말 인사를 통해 허 전무를 ㈜GS로 불러들였다. 허 전무의 M&A 권한을 강화하기 위한 인사라는 평가가 나왔다.

다른 M&A 업계 관계자는 “휴젤 인수는 요기요와는 달리 GS그룹이 SI로 나서 주도하는 것으로 봐야 한다”며 “이미 GS그룹은 자금 증빙을 완료했고 막대한 실사 비용도 썼기 때문에 과거 처럼 막판에 발을 뺄 가능성은 크지 않다”고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기