바이오 등 벤처기업에 관심…"가치 띄우려면 체질 전환해야"

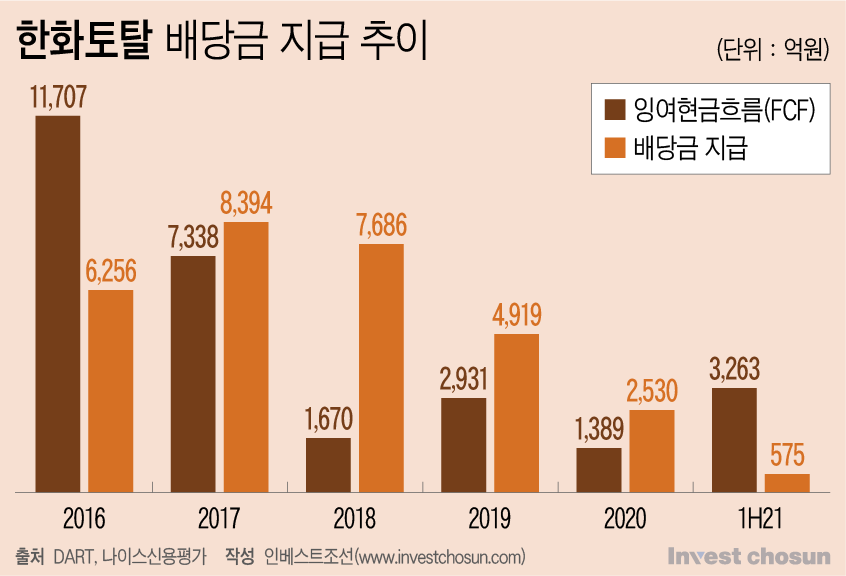

투자재원은 '자회사 배당'…신평사 "한화토탈 배당 부담 커"

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

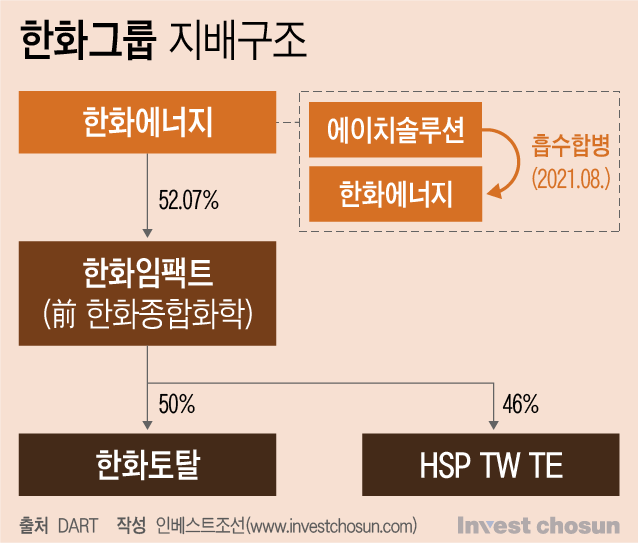

'한화그룹 승계 핵심기업'으로 거듭난 한화에너지가 자회사인 한화임팩트(前 한화종합화학)를 통해 기업가치 확대를 노린다. 최근 한화임팩트는 사실상 중간지주사로서 바이오 등 신사업 투자를 통한 체질 전환을 꾀하고 있다. 한화임팩트가 주력 사업을 정리 중이어서 투자재원 마련을 위한 한화토탈 등 자회사의 배당 부담이 늘어날 수 있다는 우려도 부상하고 있다.

에이치솔루션이 한화에너지에 흡수합병된 지 3개월이 지났다. 에이치솔루션은 김승연 한화그룹 회장의 3형제인 김동관 한화솔루션 사장(50%), 김동원 한화생명 부사장(25%), 김동선 한화호텔앤드리조트 상무(25%)가 지분을 보유, 한화그룹 승계의 핵심이 되는 기업이었다.

한화그룹 측은 해당 합병의 목적을 지배구조 단순화 차원이라 설명했다. 자본시장에선 3형제가 한화에너지의 지분을 에이치솔루션에 대한 지분과 동일한 비율로 보유한 만큼, 기업공개(IPO)나 지분 매각 후 ㈜한화 지분 추가 매입 등이 이어질 것이란 전망을 내놓았다. 한화에너지의 기업가치를 제고하는 것이 주 과제일 것이란 유추가 가능한 맥락이다.

-

시선은 한화에너지의 자회사 '한화임팩트'로 모아진다. 한화임팩트가 신사업 투자 및 육성을 통한 체질 변화에 성공해야 모회사인 한화에너지의 기업가치도 제고할 수 있는 까닭에서다.

업계에 따르면 최근 한화임팩트는 사명 변경을 통해 화학기업 이미지를 지우고 신사업 투자처를 물색하고 있다. 최근엔 '유전자 편집기술'을 보유한 미국 스타트업인 인아리어그리커쳐(Inari Agriculture)에 상당한 관심을 보였다는 전언이다. 하나의 생명체가 가진 유전자를 유전자가위를 통해 편집하는 기술로 다른 생명체의 유전자를 이식하는 유전자변형생물체(GMO)보다 안정성이 있다고 평가받는다.

한 투자업계 관계자는 "원유에서 나오는 나프타가 화학업종의 주요 원료였지만 지금은 옥수수 등에서 나는 기름으로 친환경 플라스틱을 만들 수 있다. 자연 분해도 오래 걸리지 않아 업계의 각광을 받고 있다"라며 "이는 최근 화학 기업들이 바이오 기술에 상당한 관심을 가지고 있는 이유이며 한화임팩트도 10년 이상 긴 안목에서 관련 기업들을 찾아보고 투자를 고민하고 있다"라고 말했다.

문제는 투자재원이다. 한화임팩트의 수익원은 ▲자회사 배당 ▲사업부문에서 발생하는 PTA 제품 매출 및 기타매출 등이다. 그러나 한화임팩트는 PTA 사업부문 사업 철수를 고려해왔다. 지난해 상장 추진 당시 한화임팩트는 투자를 집행한 미국 수소트럭업체 '니콜라'(Nikokla)를 소재로 수소사업을 중심으로 상장 청사진(Equity Story)을 구상할 복안이었다.

사실상 '자회사 배당'에 의존할 가능성이 높다는 지적이다. 한화임팩트 자회사는 ▲한화토탈(50%) ▲해모둠태양광(51%) ▲HSP TW TE ▲Green Nikola Holdings ▲SAV Neutron 등이 있다.

-

특히 한화토탈의 배당 부담이 상당할 것이란 전망이 나온다. 업계에 따르면 한화그룹은 계열사들로 하여금 당기순이익에 대한 특정 %(퍼센티지)를 배당금으로 지급하도록 하는 일종의 공식(Formula)을 보유하고 있다. 한화토탈은 석유화학업황 호조 덕에 올해 당기순이익 증가가 예상되고 있어 배당금 규모가 확대될 가능성이 크다.

신용평가업계도 배당금 규모를 예의주시하는 분위기다. 그간 NICE신용평가, 한국기업평가는 한화토탈의 사업안정성과 수익성에 대해선 호평을 이어가면서도 배당규모에 대한 모니터링 필요성을 언급해왔다. NICE신용평가는 한화토탈의 신용등급 부여 근거에 '높은 배당성향에 따른 재무부담 상존'을 포함하고 있다.

한 신용평가업계 관계자는 "한화토탈이 지난해보단 올해 업황 호조로 당기순이익이 증가하며 영업현금흐름이 증가할 것으로 보여진다"라면서도 "배당 부담이 여전해 재무건전성이 크게 좋아질 것이라곤 보지 않아 지속 모니터링 중이다"라고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기