은행 적립금 절반이 원리금 보장형…운용 수익률 저조

디폴트 옵션 도입에 증권사 머니무브 가속화 전망

-

이미지 크게보기

이미지 크게보기- (그래픽=이지연 기자)

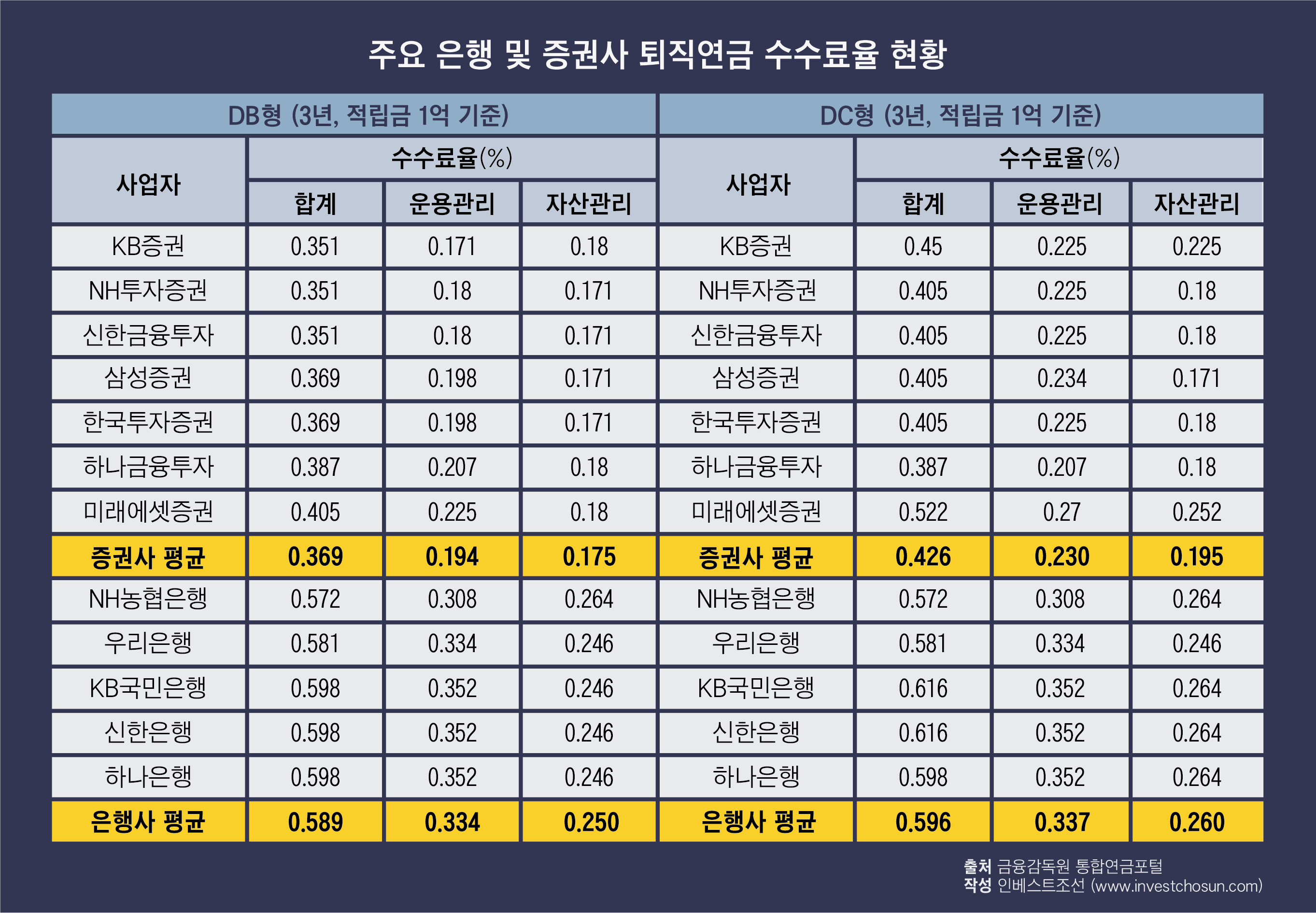

은행이 증권사보다 더 많은 퇴직연금 수수료를 받아가는 것으로 나타났다. 적립금의 절반 이상을 예금 등 원리금 보장형 상품으로 운용하는데도 그렇다. 위험자산에 투자하는 증권사 계열 퇴직연금보다 수익률도 저조한 마당에, 과도한 수수료를 받아가는 것은 아니냐는 지적이 나온다.

금융감독원 통합연금포털에 따르면 지난달 말 기준, 주요 은행과 증권사의 퇴직연금 평균 수수료율은 약 2배 가량 차이나는 것으로 나타났다.

5대 시중은행(KB국민·신한·하나·우리·NH농협)의 회사가 알아서 굴려주는 ‘확정급여(DB)형 평균 수수료율은 0.589%(3년 가입, 적립금 1억원 기준)로 나타났다. 주요 증권사(KB·NH·신한·삼성·한국투자·하나·미래에셋증권)의 DB형 평균 수수료율은 0.369%로 은행의 평균수수료율의 절반 수준이었다.

근로자가 직접 운용하는 ‘확정기여(DC)형 수수료율의 차이도 0.17%포인트 이상 은행이 높은 것으로 나타났다. 적립금 1억, 3년 운용 기준 주요 증권사 DC형 평균 수수료율은 0.426%, 같은 상황에서 은행 수수료율은 0.596%로 나타났다.

-

은행권은 증권사들이 퇴직연금수수료 외에도 펀드를 판매하면서 얻는 상품단위수수료를 통해 수익률을 높일 수 있다고 주장한다. 퇴직연금수수료는 운용관리수수료, 자산관리수수료로 구성되는데, 눈에 보이지 않지만 펀드를 판매하면서 얻는 상품단위수수료(운용보수, 수탁보수, 판매보수)가 있다는 것이다.

은행권 관계자는 “증권사에 퇴직연금을 예치하는 고객은 펀드를 통해 퇴직연금을 불리려는 목적이 명확한 경우가 많다”며 “운용 및 자산관리 수수료를 낮게 유지해도 펀드를 판매하면서 부족분을 채울 수 있지만, 은행은 대부분 수수료가 나오는 상품이 아닌 예금으로 운용하고 있다”고 말했다.

그러나 펀드관리 비용까지 포함한 수수료율에서도 은행권이 증권사보다 높은 수수료를 받고 있는 것으로 나타났다.

금융감독원 통합연금포털의 ‘총비용부담률 현황’(DB형 기준)에 따르면, 주요 증권사의 총비용부담률은 0.28%인 반면, 5대 은행권의 총비용부담률은 0.43%로 약 2배에 달했다. 총비용부담률은 운용관리수수료와 자산관리수수료에 펀드 총비용(판매·운용·수탁·사무관리 보수+펀드판매수수료)이 포함된다.

게다가 예금 등 금리가 낮은 상품으로 운용하다보니 은행권의 퇴직연금 수익률은 증권사에 비해 현저히 낮은 모습을 보이고 있다. 국내 은행은 퇴직연금 적립금의 90%가량이 원리금 보장상품에 쏠려 있어서다. 원리금 보장형은 대부분 상품 구성이 정기예금 등에 편중돼 있어 수익률이 연 1~2%대에 그친다. 수익률도 낮은데 수수료율이 과도하게 높은 것이 아니냐는 지적이 나오는 이유다.

한 금융투자업계 관계자는 “수수료는 높게 책정하고 원리금 보장상품으로만 운용하고 있다”며 “가입자의 수익률을 높이기 위해서 큰 노력을 기울이지 않는데 높은 수수료율을 가져갈 필요가 있는지 모르겠다”고 말했다.

금융감독원에 따르면 지난해 4분기 퇴직연금 수익률은 은행보다 증권사가 높은 것으로 나타났다.은행 중 수익률이 가장 높은 신한은행은 DB형 1.21%, DC형 2.19%의 성적을 기록했다.

반면, 증권사 중 가장 높은 수익률을 기록한 미래에셋증권의 경우, DB형 1.57%, DC형 5.77%을 기록했다. 실적배당형으로 운용하는 DC형 덕에 증권사들이 높은 수익률을 기록했다는 분석이다.

금융투자업계 관계자는 “디폴트옵션이 제도화하는등 퇴직연금 수익률에 대한 대중의 관심도 커지고 있는 상황”이라며 “은행권의 경우 평균적인 퇴직연금 수익률이 낮은 마당에, 높은 수수료율을 고집하다간 퇴직연금 수탁고를 지키기 쉽지 않을 것”이라고 말했다.

이미지 크게보기

이미지 크게보기