직영 PM 사업부 인수조건…프라임 오피스 매물 중 이례적 조건

독특한 소유 특성상 일반 국내 펀드 운용 까다로울 가능성 언급

핵심자산 선호 경향에 흥행 예상…자금조달 비용증가는 리스크

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

서울 여의도 국제금융센터(IFC) 매각이 진행 중이다. 예상 매각가는 4조원대로, 오피스 부동산 거래시장 내 흔치 않은 메가 딜로 손꼽힌다. 이번 거래엔 프라퍼티매니지먼트(PM) 조직 인수까지 조건에 포함됐다. 일반적인 프라임급 오피스 빌딩은 통상 외주에 위탁운영을 맡기지만 IFC는 오피스 직영 구조란 특수성에서 비롯된 이례적 조건이다. 거래구조가 다소 특수하다 보니 일반 펀드가 인수하기는 까다로운 매물이란 평가를 받는다.

IFC를 보유한 캐나다 브룩필드자산운용은 오피스 건물인 3개동과 콘래드호텔 건물 매각을 추진하고 있다. 적정 매각가는 매각 개시 당시 3조원대로 예상됐으나 입찰이 흥행하며 현재는 4조원대까지 점쳐지고 있다.

매각 주관은 미국의 이스트딜시큐어드가 맡았다. 통상 거래규모가 1조원을 넘기면 국내 단독 주관은 어렵다고 본다는 평이다. 대규모 자금을 필요로 하는 거래인 만큼 이스트딜시큐어드는 대형 응찰자 위주로 지명 경쟁 입찰을 진행했다. 싱가포르계 투자사인 ARA코리아·마스턴투자운용·코람코자산신탁·미래에셋맵스·마이다스에셋자산운용·이지스자산운용 등 6곳이 숏리스트에 들었다.

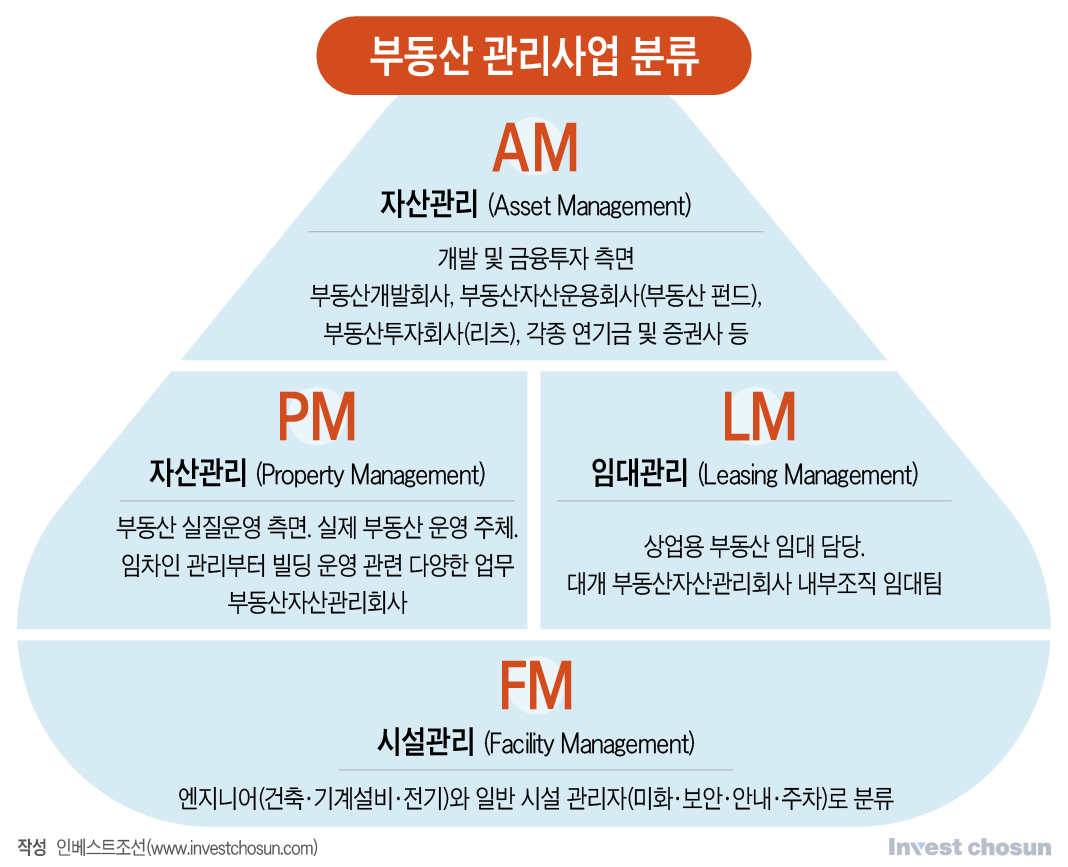

M&A업계에 따르면 이번 거래엔 건물 자산관리 사업부 인수도 조건에 명시된 것으로 파악된다. 구체적으로는 건물에 직접 상주해 임대차관리·회계 비용집행·외주 용역관리 등을 맡는 PM(Property Management) 조직이다. IFC의 경우 오피스빌딩·리테일·콘래드 호텔 등 부동산 복합개발이 성공적으로 이뤄진 사례로, 굵직한 오피스 빌딩들의 초기 멤버 및 호텔 브랜드 간부 출신 등 핵심인력 다수가 해당 조직에 포진해 있다는 설명이다.

대형 법무법인 부동산 전문가는 "통상 프라임급 오피스 빌딩은 외부 부동산자산관리회사에 외주 형태로 위탁운영을 맡긴다. 하지만 IFC의 경우 이례적으로 내부에 자산관리 조직을 두고 있다 보니 매각전에서 인수조건으로 함께 제시한 것으로 보인다"고 분석했다.

-

일각에선 이 같은 독특한 소유 특성상 국내 일반 펀드 구조론 운영이 쉽지 않은 매물이라 보기도 한다. 글로벌 부동산 자문사 관계자는 "IFC의 경우 공실률 1% 미만 빌딩으로, 점유율 및 렌트 유지가 핵심인데 펀드로 소유주가 바뀌면 아무래도 비용 감축에 초점을 맞출 수밖에 없다. 5년 이상 롱텀 관점이 아니라면 수백만원 수준의 임차인 대상 자잘한 제반비용 발생 이해가 어려울 것"이라고 설명했다.

실제 오피스 빌딩 운영엔 웬만한 중소기업을 운영하는 것과 같은 규모의 예산이 들어가는 것으로 전해진다. 원매자들도 금융사 및 부동산 자문사들에 'IFC의 PM fee(비용)가 어느 정도 되는지' '감축 가능한 규모가 어느 정도인지' 위주로 자문을 구했다는 전언이다.

원주인인 서울시에 매년 수백억 지대(地代)를 납부해야 한다는 점도 같은 맥락에서 거론된다. 지대는 공시지가의 5% 이내로 형성, 수익성이 클수록 비용 부담이 커지는 구조다. IFC는 2006년 서울시가 동북아 금융허브 조성을 위해 AIG그룹과 손잡고 추진한 사업으로, 인수자는 토지 소유권이 아닌 장기 임차 권리를 갖게 된다. 당초 99년(50년+49년)으로 임차기간이 설정, 현재 83년 기한이 남아있다.

일반 펀드의 경우 주주총회와 LP 서류보고 등을 거치면서 의사결정이 느려질 수밖에 없고, 이 과정에서 앵커 테넌트(Anchor Tenant·대중을 유인하는 핵심점포)와의 협상력이 떨어질 수 있다는 진단도 제기됐다.

독특한 거래구조와 별개로 IFC 매각전은 서울 주요 오피스 시장 내 흔치않은 대형 매물 출회란 점에서 M&A업계 내 관심을 받고 있다. 최근 오피스 매물 출회량 급감으로 핵심자산 위주의 선호 현상이 더욱 짙어진 상황이다. 다만 금리 인상기에 접어들며 자금조달 비용이 이전보다 크게 늘 수 있다는 점은 변수로 지목된다. 거래규모도 큰 만큼 특히 기업이 전략적 LP를 자처하긴 쉽지 않을 수 있단 관전평도 있다.

이미지 크게보기

이미지 크게보기