가맹점 수수료 인하·카드론 부채반영에 올해 실적은 ‘먹구름’

카드채 조달 금리 높아지자 장기CP 늘려…’규제 사각지대 경고음’

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

지난해 주요 카드사들이 역대급 실적을 올렸다. 코로나 확산으로 인한 경기 침체의 직격탄을 맞을 것이라던 연초의 전망과는 정반대였다. 국민지원금과 온라인결제액 증가 등 코로나 팬데믹의 수혜를 입어 양호한 성적표를 받은 것이다.

다만 올해는 수익성이 둔화될 것으로 보인다. 가맹점 수수료를 한 차례 더 내려갔고 주 수익원인 카드론(장기카드대출)이 총부채원리금상환비율(DSR) 규제에 적용되며, 금리 상승에 따른 채권 조달비용도 높아졌기 때문이다. 이에 따라 자금 조달이 필요한 카드사들의 장기 기업어음(CP) 발행량도 더 늘어날 것으로 전망된다.

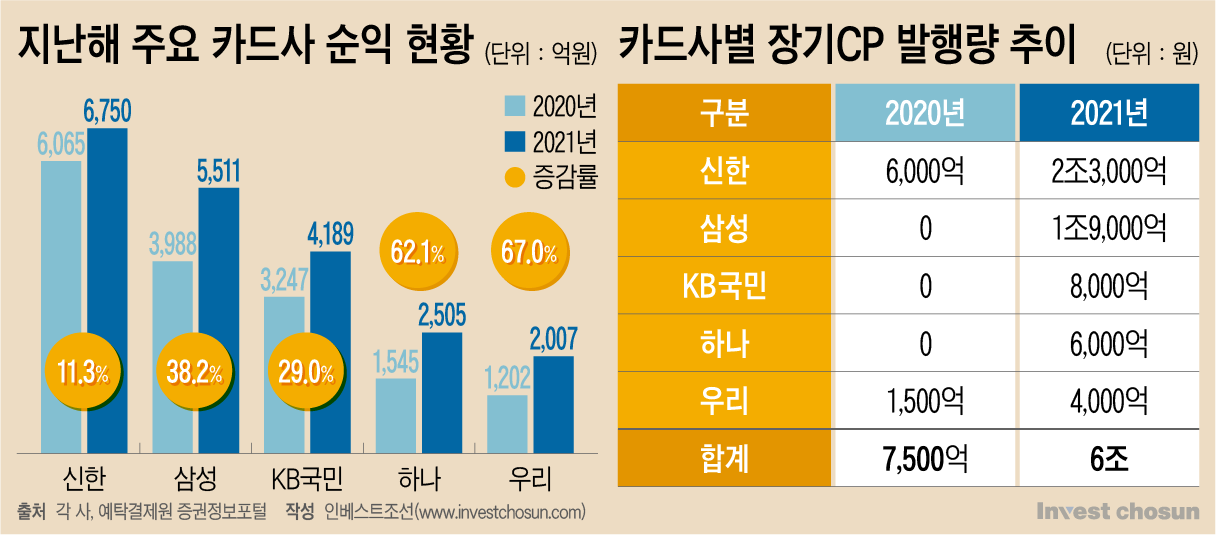

18일 여신업계에 따르면 주요 5대 카드사(신한카드, 삼성카드, KB국민카드, 하나카드, 우리카드)의 지난해 당기순이익은 2조962억원으로 전년 대비 30.6% 늘어났다. 가장 높은 증가율을 보인 곳은 우리카드로, 지난해 당기순이익은 전년보다 67% 늘어난 2007억원을 달성했다.

업계 1위 신한카드는 지난해 6750억원의 당기순이익을 거둬 전년 대비 11.3% 성장했다. 국민카드와 삼성카드도 각각 29%, 38.2% 늘어난 4189억 원, 5511억 원의 순이익을 거뒀다. 하나카드는 62.2% 증가한 2505억 원의 순이익을 냈다.

카드 소비 증가에 따른 신용판매 부문 이익이 늘어난 점이 실적을 견인했다. 삼성카드의 경우, 지난해 카드 이용금액은 122조2563억원으로 전년보다 14.8% 늘어났다. 1인당 이용금액도 2020년 4분기 88만원에서 지난해 4분기 100만원 선까지 상승했다. KB국민카드의 2020년 분기당 카드 이용금액은 34~37조원선에 머물렀으나, 지난해는 꾸준히 상승세를 보이며 4분기에는 40조원을 돌파했다.

업계는 코로나 팬데믹으로 위축됐던 소비가 비대면을 중심으로 빠르게 회복됐다고 보고 있다. 온라인 결제가 늘었고 경기부양을 위한 재난지원금 등 정책효과도 실적을 뒷받침했다.

여신금융협회가 발표한 ‘2021년 카드승인실적’에 따르면 지난해 전체 카드(신용·체크·선불카드) 승인금액은 977조1000억원으로 2020년보다 10.3% 늘어났다. 승인 건수도 233억8000만건으로 7.6% 증가했다.

은행에 대출 규제가 이뤄지면서 이를 이용하지 못하는 금융소비자들이 카드론을 선택한 경우도 늘어난 것으로 나타났다. 지난해 9월 말 기준 전업 8계 카드사의 카드론 잔액은 34조888억원으로 전년 말 대비 6%(2조424억원) 증가했다.

이는 카드사의 호실적으로 이어졌다. 하나카드는 이자 부문에서 2020년 1169억원 손실을 기록했으나 지난해 4720억원 흑자 전환했고, KB국민카드 이자이익은 같은 기간 1조2657억원에서 1조3908억원으로 10%(1251억원) 늘었다.

-

그러나 올해 이 같은 호실적을 기대하기 어려울 전망이다. 지난해 영세사업자의 카드 가맹점 우대 수수료율이 더 낮아졌고, 올해부터 카드론이 DSR 산정에 반영되는 등 금융당국의 가계대출 규제 강화 기조가 이어지고 있어서다.

게다가 지난달 금융감독원이 3월로 예정된 소상공인 및 자영업자의 대출 만기 연장과 상환 유예 조치 종료에 따라 발생할 수 있는 대출 부실에 대응하기 위해 카드사에 대손충당금 적립 확대를 주문하면서 수익성 감소가 불가피해졌다.

금리 인상으로 카드사의 자금 조달 원친인 카드채 금리마저 빠르게 오르면서 카드사들은 카드채보다는 장기CP 발행에 적극적인 모습이다. 지난해 주요 카드사들 5곳의 장기CP 발행규모는 6조원으로 전년보다 700%나 늘어났다.

금융투자협회 채권정보센터에 따르면 16일 기준 신용등급 ‘AA+’인 신한·KB국민·삼성카드 3사의 3년물 카드채 평균 금리는 2.905%다. 지난해 12월 31일 2.372%에서 0.533%포인트나 급증했다.

이에 카드사의 올해 장기CP 발행량은 더욱 늘어날 전망이다. 카드채보다 더 낮은 금리로 발행할 수 있고 금융당국이 여전채에 편중된 조달원을 다변화하라고 주문해서다. 연초부터 대형카드사들이 잇따라 장기CP 발행을 나서고 있다.

채권시장에 따르면 삼성카드는 지난해 10월 7000억원 가량 CP를 발행한 이후, 4개월 만에 4000억원 규모의 CP를 발행할 예정이다. 4년6개월물 1000억원(할인율 2.693%), 5년물 2000억원(할인율 2.701%), 7년6개월물 1000억원(할인율 2.685%)이다. 신한카드도 이번 달에 5년물 1000억원 규모로 CP(할인율 2.708%)를 발행할 예정이다.

일각에서는 장기CP는 회사채와 다를 바 없는 데다, 일괄신고제를 적용받지 않아 금융당국의 관리감독 사각지대에 놓여있다는 지적이 제기된다. 일괄신고제는 일정 기간에 조달할 금액을 금융당국에 신고하면 수요예측 등의 절차를 밟지 않고 회사채를 발행할 수 있도록 하는 제도다.

금융투자업계 관계자는 “1년 미만의 단기조달 수단인 CP를 장기로 발행하면 경제적 효과는 사실상 회사채와 같다”며 “장기CP는 일괄신고제 대상도 아니기 때문에 카드사들의 장기CP 자금조달 규모를 금융당국이 미리 알기 어려워 사각지대에 놓여있다”고 지적했다.

이미지 크게보기

이미지 크게보기