그룹 역대 초대형 9000억 규모 M&A 성사

대주주 프리미엄과 신주 가격 괴리감에

실망감 나타낸 투자자들

현대百 M&A 이력…두드러진 성장세 찾기 어려워

지누스 인수, 계열 분리 신호탄 될지 촉각

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

현대백화점그룹이 역대 최대규모의 인수·합병(M&A)을 단행했다. 지난 10년 간 그룹 M&A에선 현대그린푸드, 현대홈쇼핑 등이 주인공이었다면 이번엔 맏형격인 현대백화점이 주체로 나선 것이 눈에 띈다. 일련의 M&A와 지누스 인수 비쳐볼 때 현대백화점그룹이 소비자의 라이프스타일에 따른 포트폴리오를 강화하겠단 의지가 비교적 명확해 졌다는 평가를 받는다.

현대백화점의 의지와는 달리 투자자들의 반응은 시원치 않다. 통상적인 M&A 과정에서 피인수기업이 대기업 계열회사로 편입할 경우 투자자들에게는 상당한 호재로 여겨진다. 인수를 추진한 대기업이 비싼 값을 치른 만큼 피인수기업의 가치를 끌어올릴 것이란 기대감에 주식 시장에 긍정적인 영향을 미치기 때문이다.

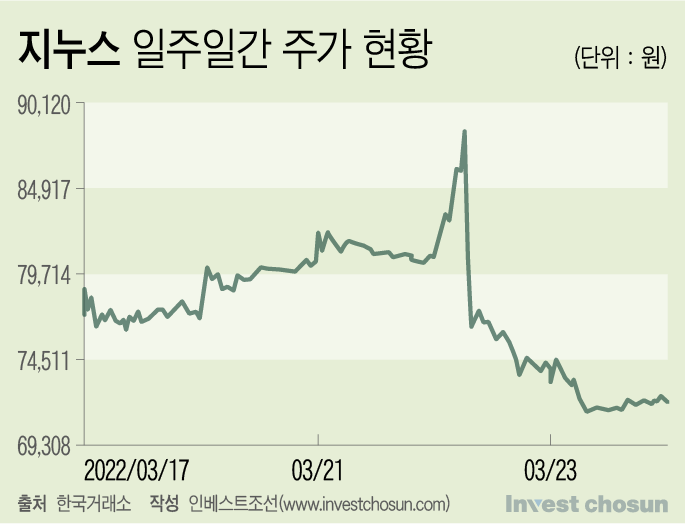

그러나 현대백화점의 지누스 경영권 인수에선 이 같은 모습을 찾아볼 수 없었다. 현대백화점의 인수 소식이 알려지자 곧바로 지누스의 주가는 급락했고 이튿날도 주가의 하향 곡선이 뚜렷했다.

이는 경영권 프리미엄이 붙은 대주주의 구주가격과 신주 발행 가격과의 괴리감이 상당히 컸던 점이 영향을 미친 것으로 파악된다.

현대백화점의 매트리스 제조업체 지누스의 경영권 지분 35.8%를 총 8946억원에 인수한다. 기존 대주주의 지분 30%는 약 16만원에 사들였고, 설비투자를 위한 유상증자(1200억원)는 주당 8만3000원으로 책정했다. 지분 인수를 위한 기준 주가(7만8872원) 대비 구주는 2배가량 비싼 가격에, 신주는 6.2%를 할증한 금액으로 투자한다. M&A 과정에서 경영권 지분에 대한 프리미엄이 적용되는 것은 일반적이지만 이번 거래에선 구주와 신주가격의 괴리감이 상당히 큰 점이 투자자들의 실망감을 불러일으켰다는 지적이 나온다.

-

이미지 크게보기

이미지 크게보기

지누스 경영진은 지난해 SK네트웍스와 경영권 매각 협상을 진행했으나 실패했다. 경영권 매각대신 투자 유치로 가닥을 잡는 과정에서 현대백화점과의 협상이 시작된 것으로 추정된다. 당초 SK네트웍스와의 협상에선 이윤재 지누스 회장의 경영권 유지 등에 대해 이견이 존재한 것으로 전해진다. 최종적으로 지누스를 품은 현대백화점은 이윤재 회장의 이사회 의장직과 2대주주의 지위를 보장하면서 매각측의 요구사항을 상당히 수용한 것으로 보인다.

지난해 한샘 경영권을 국내 사모펀드(PEF) 운용사 IMM프라이빗에쿼티(IMM PE)가 손에 쥐며 리빙·인테리어 부문의 현대백화점 경쟁력이 상대적으로 떨어지는 것에 대한 우려가 이번 거래에 영향을 미쳤을 것이란 평가도 있다.

투자은행(IB) 업계 한 관계자는 “지누스와 현대백화점의 시너지 효과는 있을 것으로 보이지만, 해당 산업이 고점을 찍었다는 냉정한 평가도 있다”며 “구주의 프리미엄과 신주의 이례적인 할증 발행을 비쳐볼 때 SK네트웍스와의 협상 금액이 (이번 거래 가격의) 기준이 됐을 것으로 파악된다”고 말했다.

인수 구조에 관한 논란을 떠나 현대백화점 사업의 포트폴리오 강화 차원에선 긍정적인 평가가 나온다.

국내 증권사 유통부문 연구원은 “이번 인수를 통해 비(非)백화점 사업영역을 본격화하고, 단순한 유통사업부가 아닌 제조 및 판로를 확대할 수 있는 기반을 마련했다”며 “상대적으로 약했던 온라인 채널 경쟁력을 강화하는 계기가 될 것으로 보인다”고 했다.

-

이미지 크게보기

이미지 크게보기

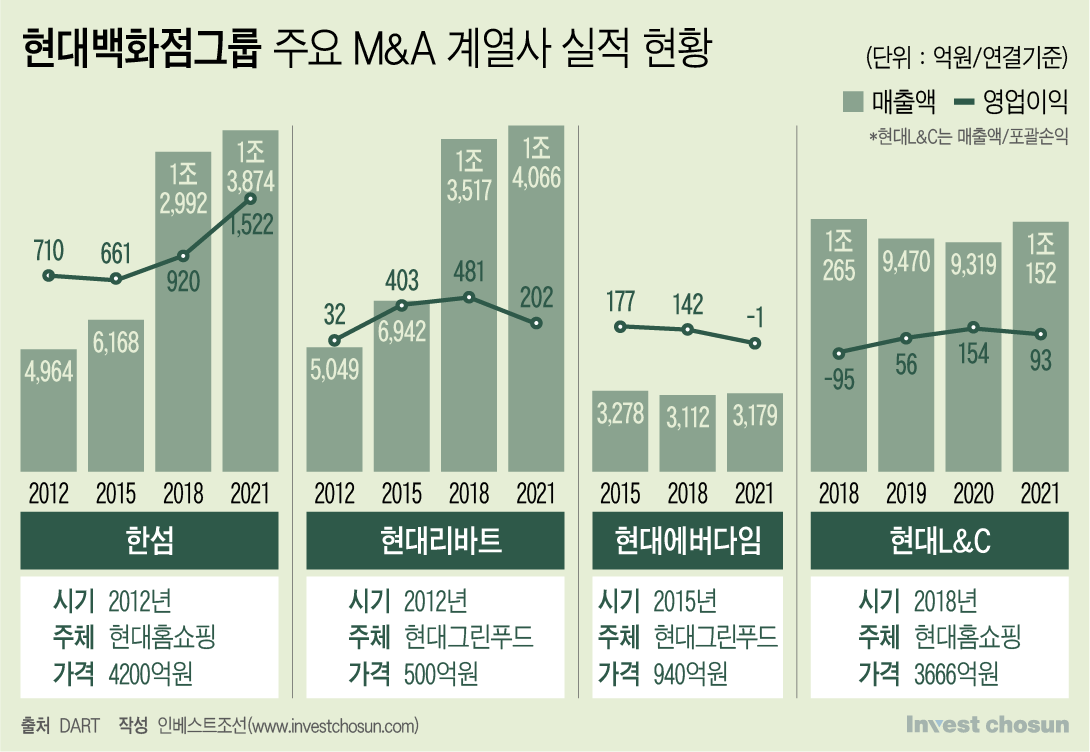

현대백화점에 편입한 지누스의 상승 그래프, 즉 실적과 주가의 성장은 좀 더 지켜봐야할 것으로 보인다. 과거 현대백화점그룹이 인수한 계열회사들은 실적과 주가가 유의미한 성장세를 나타내지 못하는 경우가 많았다. 이같은 이력은 지누스의 현대백화점그룹 편입이 주식시장에서 호재만으로 작용하지 않았던 주요한 원인으로 꼽힌다.

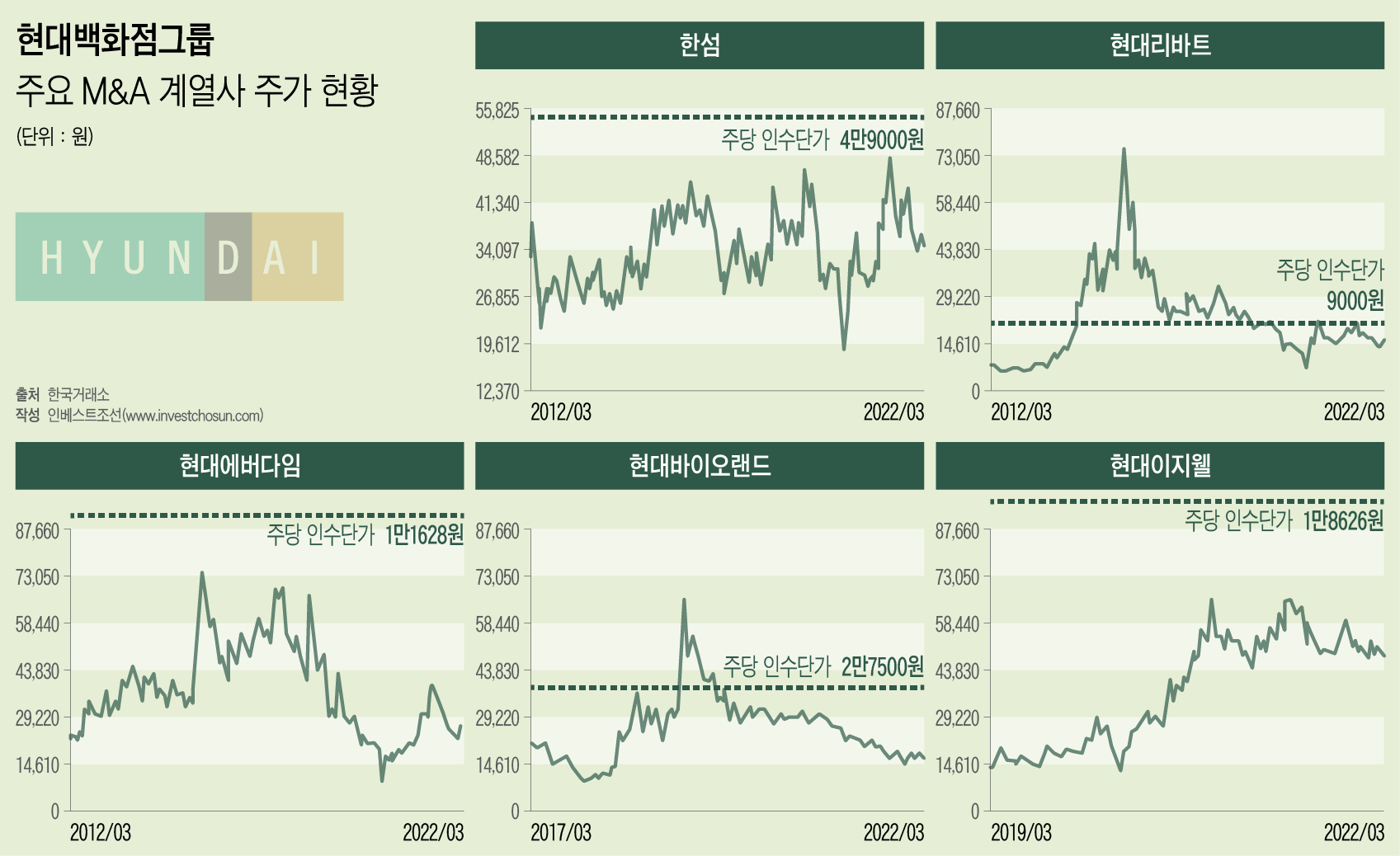

지누스 경영권 인수 이전 그룹의 대규모 M&A는 2012년 4200억원을 투자해 사들인 한섬이다. 한섬의 매출액과 영업이익은 성장세를 보이고는 있으나 주가 수준은 이에 미치지 못한다. 현대홈쇼핑이 한섬을 사들일 당시 주당 인수금액은 약 4만9222원, 현재 주가는 3만5000원 수준에 머물러 있다. 당시 적용된 기준 주가 대비 프리미엄은 약 61%였다.

같은 해 현대그린푸드가 500억원을 투자한 현대리바트(舊 리바트)는 성장 정체기다. 10년 전 인수 당시 보다 영업이익의 규모는 늘었으나 최근 3년간 하락세가 뚜렷하다.

-

이미지 크게보기

이미지 크게보기

현대에버다임(舊 에버다임)은 지난해 영업이익 적자로 돌아섰다. 현재 주가는 인수 단가 대비 절반 이상 떨어졌고, 거래량도 많지 않다.

SK그룹과 한화그룹에서 현대백화점그룹으로 각각 손바뀜이 있었던 현대바이오랜드(舊 SK바이오랜드)와 현대L&C (舊 한화L&C; 비상장)도 상황이 다르진 않다. 현대바이오랜드의 실적을 논하긴 아직 이르지만 'SK' 프리미엄이 사라진 이후 주가가 큰 폭으로 하락했다. 현대퓨처넷(舊 현대HCN)의 인수 단가는 2만7500원, 현재 주가(약 1만7000원)를 크게 웃돈다. 현대L&C는 조 단위 매출에도 불구하고 적자를 간신히 면하는 수준에 머물러 있다.

-

이미지 크게보기

이미지 크게보기

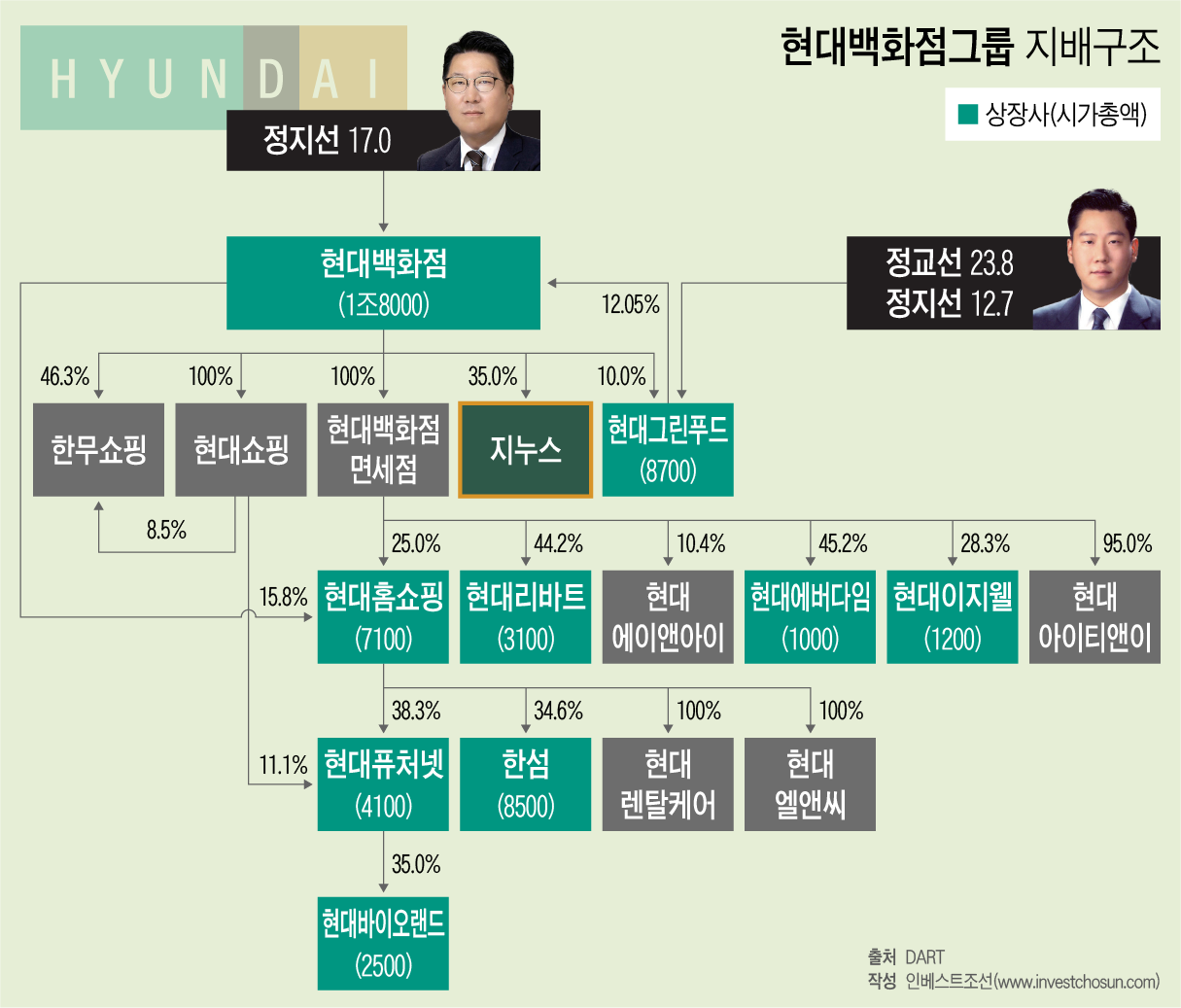

현대백화점그룹은 정지선 회장(현대백화점 최대주주)과 정교선 부회장(현대그린푸드 최대주주)가 10년 넘게 형제 경영 체제를 유지하고 있다. 이 때문에 꾸준히 계열분리 가능성이 제기되는 그룹사이기도 하다. 사실 현재의 지배구조를 보면 정지선 회장이 보유한 현대그린푸드(12.7%) 지분과 현대그린푸드가 보유한 현대백화점(12.1%) 지분 정도를 정리하면 가능한 상태이다.

이 때문에 현대백화점이 과거의 전례를 깨고 인수주체로 나서 지누스를 인수한 것에 대해 ‘계열분리를 위한 사전작업이 아니냐’는 의견도 나온다. 현대백화점, 현대그린푸드 그룹의 두 개의 축이 사업 방향성을 명확하게 잡아나가는 과정에서 리바트, 현대홈쇼핑 등 계열사 별로 연관된 지분을 어떻게 정리할 지도 지켜봐야 할 것으로 보인다.

이번 인수에 대해 현대백화점은 "제3자 배정 유상증자에서 6% 이상의 프리미엄을 부여하는 것은 주주가치를 훼손하지 않겠다는 의지가 담겨 있다"며 "기존 대주주가 지분을 매각하고 손떼는 게 아닌가하는 오해에서 급락한 주가는 주총 이후 향후 시너지를 기대해 반등하고 있는 상황으로 보고 있다"라고 밝혔다.