인도 첫 모바일뱅크 디지뱅크 출범 1년 만에 고객 120만명 달성

전략적 M&A로 WM 사업부 성장...2021년 WM 수수료 역대 최대

산업은행·국내은행 "DBS 벤치마크하자"

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

국내 금융지주 회장들이 자주 언급하는 모범 사례가 있다. 바로 싱가포르 최대은행 DBS은행이다. 아시아를 거점으로 하는 ‘리즈널 뱅크’로, 독보적인 실적으로 국내 은행들이 따라하고 싶은 은행으로 꼽힌다. 고액 자산가 자산관리(WM), 디지털 역량을 활용한 해외진출을 통해서 저금리 상황을 성공적으로 극복하고 있다.

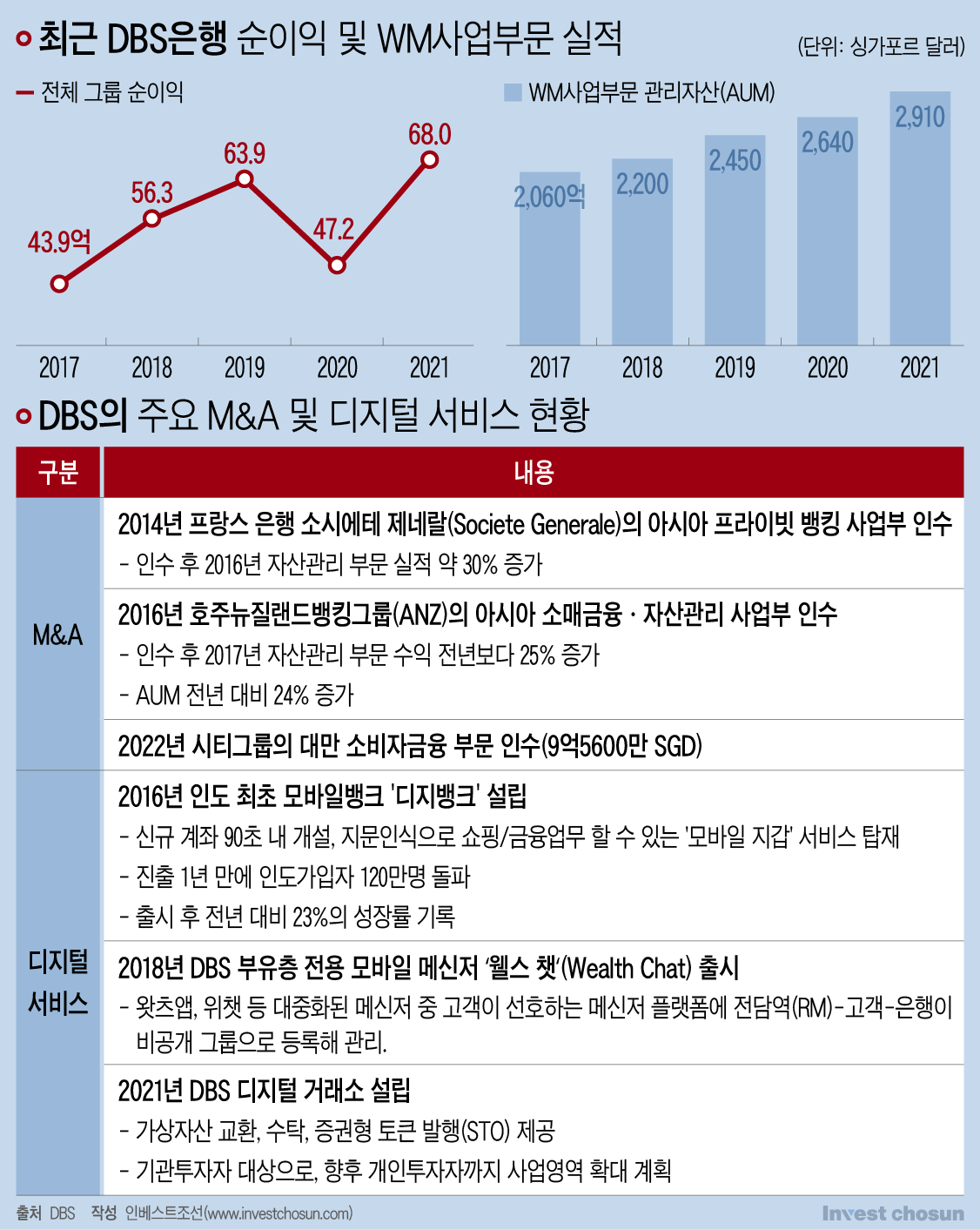

DBS은행은 지난해 68억 싱가포르 달러(약 6조원)의 순이익을 기록하며 전년 대비 44%의 성장을 이끌어냈다. 눈여겨 볼 점은 2020년 이후 시작된 싱가포르 저금리 상황에서도 눈에 띄는 실적 상승을 기록한 것이다. 순이자수익은 전년 대비 7% 마이너스 성장을 했지만, 자산관리(WM) 수수료 수익 증가로 이를 메웠다. DBS은행이 강점을 가진 WM과 디지털 역량 강화가 빛을 본 덕분이다.

DBS은행의 WM 강화는 일찌감치 시작됐다. WM사업 확대 전략은 M&A에 있다. 2014년 프랑스은행 소시에테 제네랄(Societe General)의 아시아 프라이빗뱅킹 사업부를 2억5000만 달러(당시 한화 2350억원)에 인수했다. 인수 후 자산관리 부문 실적이 30% 상승했다. 이후 2016년 호주뉴질랜드뱅킹그룹(ANZ)의 아시아 소매금융자산관리 사업부를 인수한다. 인수후 관리 자산은 24% 증가하게 된다. 최근에는 시티그룹의 대만 소비자금융 부문을 1억5600만 싱가포르 달러(약 1400억원)에 인수했다.

이런 과감한 투자는 WM부문 실적으로 나타났다. 2021년 DBS은행의 WM 자산은 2910억 싱가포르 달러(약 261조3000억원)로 전년 대비 10% 증가했다. 자산관리 수수료는 17억9000만 싱가포르 달러(약 1조6000억원)로 사상 최고치를 기록했다. 그룹 전체 소득에서 자산관리 비중이 19%까지 올라왔다.

-

DBS은행의 또 다른 한 축은 디지털 강화다. 디지털 강화는 WM 성장과 발맞춰 발전하고 있다.

디지털 전환은 2013년으로 거슬러 올라간다. 당시 DBS은행은 인도네시아 다나몬 은행 인수를 추진하지만 정부가 외국인 지분 소유를 40%로 제한해 어려움을 겪었다. 이후 모바일뱅크 전략으로 선회한다. 더불어 알리바바 등 핀테크 업체들이 성장하자 이에 위기감을 느낀 피시유 굽타 CEO가 디지털 전환에 박차를 가하게 된다.

그 대표적인 성공모델이 인도에 설립한 디지뱅크다. 지문 인식으로 쇼핑, 금융업무를 할 수 있는 ‘모바일 지갑’, 지점 방문 없이 예금 통장을 개설하는 ‘간편함’으로 차별화를 시도했다. 이후 인도 진출 1년 만에 120만 명의 가입자를 유치한다. 2017년 인도네시아, 2020년에는 홍콩으로 사업 영역을 확장했다.

DBS의 디지털 전략은 국내 은행들의 벤치마킹 사례로 꼽히고 있다. 손태승 우리금융 회장은 우리은행 글로벌 부문장 시절, “DBS의 해외 진출 사례를 참고할만하다”고 언급하기도 했다.

최근 디지털 혁신은 WM부문에 접목되고 있다. DBS은행의 자산관리 플랫폼인 ‘iWealth’는 단일 플랫폼에서 은행거래 및 자산관리가 가능한 싱가포르 최초의 디지털 자산관리 시스템이다. DBS 자산관리 고객의 70% 이상이 온라인 및 모바일뱅킹 사용자이며, ‘iWealth’와 같은 디지털 채널에서 자산을 관리하고 있다. 2016년에는 자산고객의 25%가 ‘iWealth’를 통해 가입했다.

더불어 인공지능 기반의 대화형 플랫폼(KAI)을 적용한 가상비서 디지봇(Digibot)은 미국의 핀테크 기업인 카시스토(Kasisto)와 함께 만들었다. 이를 통해 인공지능으로 고객과 대화하면서 자산관리 서비슬 제공한다. 부유층 전용 모바일 메신저 ‘웰스 챗’(Wealth Chat)도 운영한다. 이는 왓츠앱, 위챗 등 기존의 대중화된 메신저 플랫폼을 활용해 고객이 선호하는 메신저 플랫폼에 전담역(RM)-고객-은행이 비공개 그룹으로 등록되어 관리하는 시스템이다. 최근에는 은행 최초로 가상화폐거래소 사업까지 진출했다.

이런 플랫폼을 기반으로 DBS 프라이빗 뱅크 고객 중 90%가 디지털 서비스를 이용하고, 주식 매수금의 90%, 펀드 및 외환 거래의 40% 이상이 디지털 방식으로 이뤄진다.

국내 은행들이 DBS은행의 주목하는 또 다른 부분은 동남아시아 공략 전략이다. 국내 은행들은 앞다퉈 동남아시아에 진출하면서 DBS은행의 성공사례를 참고하고 있다.

DBS은행의 해외진출 성공은 크게 두갈래로 나눠 볼 수 있는데, 앞서 설명한 디지털 강화 전략과 화교 네트워크를 활용한 부분이다.

분리되어 있던 IT부서와 사업부서를 통합해 T&O(Technology and Operations) 부문을 신설하고 해당 부서를 개별 사업부문과 해외지역마다 만들어 유기적인 디지털화를 추진한다. 또한 2011년 싱가포르-중국 간 통화 스와프 후, DBS는 위안화 관련 사업을 강화한다. 중화권을 대상으로 위안화 관련 외환, 채권, 구조화 상품, 헤지상품 등을 제고하며 수수료 수입을 올린다. 창구에선 위안화 기반 ELS(주가지수연계증권), 중국 특화 펀드 판매에 나선다.

무엇보다 싱가포르이라는 지리적 이점이 해외사업의 큰 강점으로 활용된다. 아시아 금융허브로서 싱가포르의 지정학적 위상이 DBS은행이 강력한 아시아 네트워크 구축의 기반이 되었다. 사실상 동남아시아는 DBS은행에겐 ‘안방’과도 같은 곳으로 평가된다. 동남아시아에서 이뤄지는 대부분의 펀딩이 싱가포르에서 이뤄지고, 여기에 따른 인적 네트워크도 탄탄하다. 수치상으로 보더라도 지역별 매출 비중에서 동남아사아가 지속적으로 성장하고 있다. 2017년 전체 매출의 5.6%가 동남아시아에서 나왔지만 지난해에는 7.7%로 성장했다.

수십 년 전부터 시작한 현지화 전략도 해외진출 성공의 배경이다. DBS은행은 국내에도 지점을 내고 기업금융 서비스를 제공한다. IMF시절 외국계 은행이 철수할 때 DBS은행은 역으로 한국인 은행장을 앉히고 현지화 전략을 확대한다. 이런 뿌리 깊은 현지화 전략이 해외 시장 확대에 또 다른 비결로 꼽힌다.

이처럼 DBS은행은 디지털, WM강화, 해외진출 등 현재 국내 은행들이 1순위로 추진하는 사업들에서 괄목한 성과를 보인다. 다만 국내은행들이 따라하기에는 여전히 한계가 있다는 지적이다. DBS은행의 성공에는 디지털 전환을 선도한 뛰어난 CEO의 역량도 크지만, 지정학적 위치 및 국가 차원에서 지원도 무시할 수 없기 때문이다.

산업은행이 지난 2015년 DBS은행과 MOU를 맺고 민영화에 대한 성공모델을 배우려 했지만 별다른 진척이 없었다. 국내 은행들도 싱가포르로 인력을 파견해서 DBS은행의 모델을 배우려고 하지만 역시 큰 결과물은 내놓지 못하고 있다.

한 외국계 은행 관계자는 “DBS은행은 철저한 현지화 전략과 디지털의 결합 더불어 싱가포르란 국가의 특수성에 기인해 동남아시아에서 사업확장이 이뤄지고 있다”라며 “DBS은행의 성공은 뛰어난 관료, 우수한 금융인력, 그리고 혜안있는 CEO가 함께 만들어 낸 것이다”라고 말했다.

이미지 크게보기

이미지 크게보기