MS PE, 회수 기대 커져…회계법인 통해 매각 작업 개시

발전업은 정책 변수 커…차기 정부 정책 재검토 분위기

REC 판매 줄어들 가능성…원전 회귀시 발전 매출도 영향

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

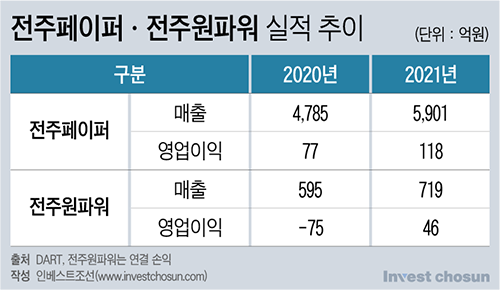

전주페이퍼는 신문 시장이 축소되며 부진을 겪었지만 최근 사업 구조를 개편하고 발전사업(전주원파워)도 확장하며 실적이 개선됐다. 오랜 기간 표류했던 매각 작업이 올해는 성과를 낼 가능성이 커졌다.

다만 발전사업은 정부의 정책 변수를 고려해야 한다. 이에 새 정부 신재생에너지발전 지원 의지, 발전 형태 비중 조정 영향에 따라 회사의 장기 사업성이 달라질 것이란 평가도 나온다.

모건스탠리PE(MS PE)는 2008년 신한PE와 손잡고 전주페이퍼 경영권을 인수했다. 이후 몇 년간은 전주페이퍼가 양호한 실적을 보였지만 점차 하향세로 접어들었다. 신문 시장이 축소하며 전주페이퍼의 주력인 신문용지 사업도 위축됐기 때문이다.

전주페이퍼는 이후 체질 개선에 분주했다. 2017년 연산 18만톤 규모의 청주공장을 경쟁사 페이퍼코리아에 팔았다. 다른 경쟁사인 보워터코리아가 철수하고 페이퍼코리아도 생산량을 줄이며 공급과잉이 완화했다. 2018년부터는 골판지에 쓰이는 골심지로 주력 품목을 바꿔 나갔다. 최근 수년간 골판지 수요가 늘며 매출과 이익이 늘었다.

전주페이퍼는 2010년 신재생에너지(바이오매스 열병합발전사업) 분야에도 진출했다. 당시만 해도 신문용지 사업 부진을 만회하기 위한 고육책 성격이 짙었지만 최근엔 점차 성과를 내고 있다. 회사는 2019년 전주페이퍼(제지)와 전주원파워(발전)로 인적분할했다. 전주원파워는 작년 308억원의 상각전영업이익(EBITDA)을 거뒀다.

-

MS PE는 오랜 기간 외국계 투자은행(IB)의 도움을 받아 전주페이퍼 매각을 검토해왔지만 성과가 없었다. 이제는 각 사업의 실적이 개선됨에 따라 매각 가능성이 커지고 있다. 주관사 회계법인을 통해 잠재 원매자를 대상으로 투자안내서를 발송하고 있다. 국내 제지 회사와 사모펀드(PEF)들이 인수 후보로 거론된다.

매각 대상은 전주페이퍼와 전주원파워 지분 100%다. 전기와 스팀을 많이 쓰는 제지업과 발전업을 함께 매각하는 편이 낫다고 판단한 것으로 보인다. 실적 개선세를 감안하면 조단위 금액도 기대할 만하다는 평가가 나온다.

한 거래 관계자는 “과거 전주페이퍼와 전주원파워를 따로 매각하는 방안을 검토하기도 했지만 이번엔 함께 매각할 계획”이라며 “제지업에선 골심지 성과가 좋고 발전 사업 실적도 잘 나오고 있어 어느 때보다 매각 가능성이 크다”고 말했다.

MS PE로선 장기 미제를 해결할 호기를 맞았지만 해결해야 할 난관도 있다. 골판지 수요는 장기적으로도 견조하게 늘 것이기 때문에 골심지 위주로 재편한 전주페이퍼는 성장세가 이어질 가능성이 크다. 반면 발전 사업은 성장세가 기대되지만 통제하기 어려운 정책 변수가 있다는 점이 부담스럽다.

신재생에너지발전사는 신재생에너지공급인증서(REC, Renewable Energy Certificat)를 팔아 돈을 벌 수 있다. 대규모 발전소를 가진 발전사업자는 신재생에너지를 일정 규모 이상 의무적으로 공급해야 하는데, REC를 구입해 할당량을 채우는 경우가 많다.

REC는 발전 형태별로 가중치를 달리 둔다. 정부가 정책적으로 권장하느냐, 설비를 갖추는 데 비용이 얼마나 드느냐, 어느 위치에 있느냐에 따라 다르다. 돈이 많이 들거나 오지일수록, 정부의 지원 의지가 클수록 발전량 당 받아갈 수 있는 REC가 늘어난다.

열병합발전의 경우 REC를 많이 주는 것이 적절하느냐에 대한 논의가 끊이지 않고 있다. 폐기물 포함 다양한 열원을 활용하는 발전 형태라 태양광이나 풍력에 비해 오염 발생 가능성이 크기 때문이다. REC 가중치에 대한 논의는 3년마다 이뤄지는데 2018년엔 열병합발전 REC 가중치 하락 검토가 이뤄졌고, 작년에도 같은 논란이 있었다.

정부 정책 기조에 따라 REC 가중치가 달라지고, 발전사업자의 실적도 영향을 받을 수 있는 셈이다. 차기 정부 대통령직 인수위원회에선 태양광발전 확대 정책 부작용을 비판하고 있다. 다른 신재생에너지발전 사업도 면밀히 검토할 분위기다. 장기적으로 열병합발전에 대한 REC 가중치가 낮아지거나 없어질 가능성을 완전히 배제하기 어렵다.

전주원파워는 작년 총 92만 REC를 매매했다. 특히 강릉에코파워와는 15년 REC 매매 계약을 맺기도 했는데, 장기적으로 사업 안정성을 확보하려는 전략으로 풀이된다.

발전사업 자체의 성장성이 둔화할 수도 있다. 생산한 전기를 한국전력에 팔아야 하는데 정부 정책에 따라 그 매각 가격(SMP, System Marginal Price)도 달라질 가능성이 있기 때문이다.

국내 전력 공급은 기저발전(24시간 전기를 생산하는 석탄·원자력 발전)이 기본이고, 수요가 급격히 늘어나면 LNG나 석유 등 다른 발전 형태도 가세한다. 이번 정부 들어서는 탈원전 정책을 펼치며 기저발전 외 발전 형태의 수요가 많았다. 열병합발전사 역시 전력 공급과 매출 증대 효과를 봤다.

기저발전 외의 SMP는 주로 LNG 발전 가격과 연동된다. 최근엔 LNG 발전 수요 증가, LNG 가격 상승 등의 영향으로 높은 수준을 유지해왔다. 반대로 LNG 발전 수요가 줄면 신재생에너지 사업자의 이익도 줄어들 수 있는 셈이다.

한 M&A 업계 관계자는 “열병합발전의 경우 환경 단체의 견제가 많아 앞으로도 REC 가중치가 달라질 가능성이 있다”며 “새 정부에서 원자력 발전 비중을 높이고 LNG 발전 수요가 줄어들게 된다면 전주원파워가 장기적으로도 좋은 실적을 낼 수 있을지 의문이다”고 말했다.

이미지 크게보기

이미지 크게보기