대규모 자금 주식에서 채권으로 이동중

'AAA' 한전채가 3.7%…"대체투자보다 낫다"

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

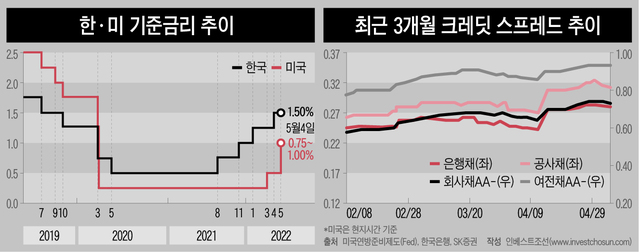

지난 3~4일(현지시간), 미국 연방준비제도(Fed)가 5월 연방공개시장위원회(FOMC) 정례회의에서 ‘예상대로’ 정책금리(기준금리)를 0.5%포인트 올리는 ‘빅스텝’을 단행하며 국내외 증시가 출렁이고 있다. 한동안 변동성이 계속될 것으로 예상되는 가운데, 안정성에 ‘고금리’ 매력이 더해진 채권 시장을 ‘피난처’로 찾는 투자자들이 늘어날 것이란 분석이다.

이번 Fed의 금리 인상으로 한국(연 1.5%)과 미국의 기준금리 격차는 기존의 1.0~1.25%포인트에서 0.5~0.75%포인트로 줄었다. 제롬 파월 연준 의장은 FOMC 회의를 마치고 “자이언트 스텝(기준금리 0.75%포인트 인상)은 적극 고려하지 않고 있다”고 선을 그었다. 이에 증시 리스크가 줄어들었다는 평가도 나오지만, 연준의 경기 진단 오판 가능성으로 인한 불확실성은 여전할 것이란 관측이다.

시장도 여전한 불확실성을 반영했다. FOMC 회의 전날 뉴욕 증시는 상승 마감했지만 시장에서 파월 의장의 발언을 잘못 해석했다는 지적이 확산하면서 급락 반전하기도 했다. 5일(현지시간) 뉴욕증권거래소(NYSE)에서 기술주 중심의 나스닥 지수는 전날대비 647.16포인트(4.99%) 급락한 12,317.69에 마감했다. 이는 지난 2020년 11월 30일 이후 17개월여 만의 최저치다.

계속되는 변동성에 글로벌 시장은 채권 투자로 눈을 돌리고 있다.

이달 1일(현지시간) 미국의 블룸버그는 “갑자기 채권이 경기 침체 위험을 피하려는 투자자들의 사랑을 받고 있다(Bonds Are Suddenly Getting Love From Investors Hedging Recession)” 제목의 기사에서 최악을 지난 채권 시장이 변곡점에 왔을 수 있다고 분석했다.

블룸버그에 따르면 4월 주식형 상장지수펀드(ETF)에서 총 270억달러(약 24조1600억원)가 빠지고 60억달러(7조6000억원)가 국채 시장으로 흘러갔다. 주식에서 빠진 돈이 채권으로 들어온 것도 오랜만이지만, 규모가 이정도인 것도 2017년 이후 처음이다. 급등한 국채 금리가 가장 큰 요인으로 분석된다. 지난달 22일(현지시간) 기준 미국 2년 만기 국채 금리는 장중 2.8%를 돌파하기도 했다. 지난해만 해도 2년물 금리는 0.1%대에 불과했다.

글로벌 투자자들은 채권 투자 확대 검토에 나섰다. 크리스 이고 악사인베스트먼트매니저스 최고투자책임자(CIO)는 블룸버그와 인터뷰에서 “사랑받지 못했던 채권 금리가 매우 매력적인 지점에 왔다”고 말했다. 지난해 말만 해도 올해 채권 시장에 회의적이던 블랙록도 관계자 인터뷰를 통해 “다른 시장에서 발생한 손실로부터의 ‘피난처(safeguard)’로 채권시장이 매력적으로 보이기 시작했다”고 언급했다.

-

국내 시장에서도 비슷한 흐름이 감지되고 있다. 금리가 가파르게 오르면서 채권 가격이 하락해 1분기 증권사 등 운용 손실이 크게 발생한 바 있다. 그러나 이미 발생한 손실은 어쩔 수 없고, 금리 상승이 예견된 일이기 때문에 채권에 자금이 몰릴 수 있다는 관측이 나온다. 일부 투자자들은 채권 투자로 ‘대체투자 이상’ 금리 수익을 얻을 수 있다는 분석을 내놓는다. 그동안 대체투자에 자금이 몰렸던 것도 채권의 금리 수익이 워낙 낮아서였는데, 안정성이 높은 국채나 우량 채권만으로도 꽤나 높은 금리 수익을 기대할 수 있다는 것이다.

국민연금도 2023년부터 2027년까지 5년간의 기금운용 방향과 목표를 작성해 이달 중으로 보건복지부 기금운용위원회의 확정을 받을 예정인데, 최근 국내외 금리인상 추이를 고려해 채권 투자를 늘리는 내용이 포함될 수 있다는 관측이 나온다. 올해 2월 말 기준 국민연금의 기금 포트폴리오를 보면 전체 금융 투자 자산에서 채권 비중은 43.5% 수준이다. 전체 중 국내채권은 36.2%, 해외채권은 7.0% 정도다.

한 금융투자업계 관계자는 “그동안 채권 금리가 워낙 낮으니 대체투자로 자금이 몰렸는데, 지금은 트리플A의 한전채(한국전력공사 채권)만 투자해도 3.7% 금리를 받는다"며 “이미 그런 흐름이 보이고 있지만 조금 더 지나면 채권으로 자금이 더 몰릴 것으로 본다”고 말했다.

‘AAA’ 등급으로 국채만큼 안전한 투자처인 한전채의 3년물 금리는 3월만 해도 연 3% 수준이었지만, 4월 들어서 급등해 3.72% 수준으로 올랐다. 이달 4일 발행된 2년물(1700억원)과 3년물(1100억원)은 낙찰금리가 각각 연 3.56%, 연 3.80%에 육박했다. AA-등급의 회사채 3년물이 3.887%의 금리를 보이는 점을 감안하면 금리 차이가 불과 0.165%포인트에 불과하다.

한전채가 자산가들의 재테크 수단이 되고 있기도 하다. 한전채는 올해 들어 벌써 9조7000억원 규모의 채권을 쏟아냈는데, 이에 주요 증권사들은 4월부터 한전채를 리테일(개인·법인 등) 고객 대상으로 본격 판매하기 시작했다. 벌써 수천억 원어치를 판매했다고 알려진다.

다만 한전채의 금리가 오르고 있는 만큼 누적 적자 규모도 커지면서 시장을 왜곡시킨다는 우려도 적지 않다. 일부 채권시장 관계자는 “트리플 에이가 시장금리를 끌어올리는 난감한 상황”이라고 표현한다. 하나금융투자는 리포트에서 “채권투자관점에서 보면 한전채 투자자들은 대한민국정부의 신용보강을 담보로 한 채권에 대한 이른바 ‘무위험차익거래’의 기회를 활용하고 있다”고 분석했다.

이미지 크게보기

이미지 크게보기