-

KB금융지주가 연초 이후 1조1000억원 규모의 자기자본을 확충했다. 지난해 말 기준 신종자본증권 잔여 발행액이 4000억원 수준이었다는 점을 감안하면, 올해 들어 신종자본증권을 대폭 발행해 활용하고 나선 모양새다.

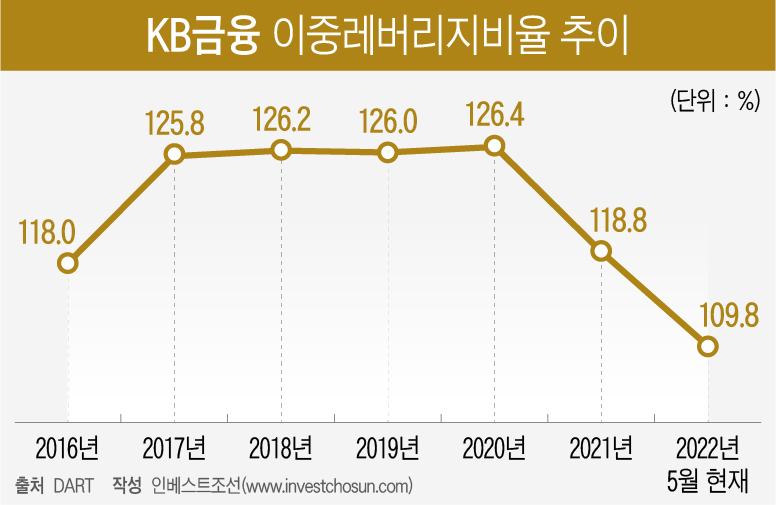

발행의 1차적인 목적은 재무 안정이다. 올해 두 차례의 발행으로 KB금융지주의 국제결제은행(BIS) 기준 자기자본비율은 이전보다 더 안정적인 수준으로 높아졌다. 그간 규제 상한에 꽉 차있다시피하던 이중레버리지 비율에도 여유가 생겼다. 이를 바탕으로 추후 공격적인 인수합병(M&A)에 나설 수도 있을 거란 분석도 나온다.

KB금융지주는 지난 2월 6000억원에 이어 올해 5월 5000억원 규모의 신종자본증권을 발행했다. 당초 각각 4050억원, 3350억원 규모로 기획했지만, 기관 수요예측 이후 3000억원 이상 증액했다. AAA급 신용등급에 4% 이상의 금리를 보장하며 5년 후 콜옵션(조기매수청구권)으로 상환할 가능성이 있어 수요가 쏠렸다는 평가다.

2월 발행 신종자본증권의 이자율은 4~4.3%, 5월 발행 신종자본증권의 이자율은 4.68%였다. 올해 들어 급등한 시장금리의 영향이다. 이전까지 KB금융이 발행한 신종자본증권의 이자율은 평균 3%대 중반이었다. 비슷한 조건의 후순위채와 비교해 금리 차(스프레드)가 크지 않았기 때문에, 영구적으로 자본으로 인정되는 신종자본증권을 발행한 게 KB금융엔 유리한 결과라는 평가가 나온다.

신종자본증권 발행 이후 KB금융의 재무 여력은 크게 좋아졌다. 지난해 말 15.77%였던 총자본비율은 15.94%로, 14.54%였던 기본자본비율은 14.71%로 상승했다. 특히 이중레버리지 비율에 상당한 여유가 생겼다. 2020년말까지만 해도 126.4%로 규제 한도(130%)에 가까웠지만, 5월 발행 이후엔 112%로 내려오며 최근 5년래 최저 수준을 기록하게 됐다.

-

신종자본증권을 활용함으로서 그룹 이익률도 개선될 전망이다. KB금융은 2020년부터 일반적인 자기자본이익률(ROE) 지표 대신 보통주이익률(ROCE;Return On Common Equity)를 적극적으로 활용하기 시작했다. 현재 기업설명회(IR)에서 공식적으로 언급하는 이익지표 역시 ROCE다.

ROCE는 신종자본증권 및 우선주 등 보완자본을 제외하고, 보통주 자본에 대한 수익효율성을 측정하는 지표다. 일반적으로 회사가 미래에 지급할 수 있는 배당 가능성과 규모를 평가하기 위해 활용하는 지표로, 성장성보다는 배당과 안전성이 부각되는 금융지주가 활용하기 유용하다는 분석이다.

신종자본증권 발행을 통해 영업 투입 가능 자산이 1조1000억원 늘어났지만, 보통주 발행이 아니었기 때문에 이익률 계산식에서 '분모'인 보통주 자본이 늘어나지 않는다. 이 때문에 순이익이 늘어나는만큼 이익률이 고스란히 상승하게 된다.

KB금융은 자회사 관리에도 이 같은 방침을 적용했다. 지난 3월말 자회사인 KB증권의 신종자본증권 발행에 참여해 2000억원을 투자한 것이다. KB증권은 이 발행으로 자본이 2000억원 이상 늘어났다. 이를 통해 KB증권 역시 수익률을 개선할 수 있게 됐다. 이는 하나금융지주가 자회사 하나금융투자에 보통주 방식으로만 증자해온 것과는 완전히 다른 구조다.

이번 자본확충에 따라 KB금융은 다시 인수합병(M&A) 시장의 핵심 변수로 등장할 수 있게 됐다. LIG손해보험(현 KB손해보험)과 현대증권(현 통합 KB증권)에 이어 푸르덴셜생명까지 잇따라 인수한 KB금융지주는 이중레버리지비율이 규제 상한선인 130% 턱 밑까지 치솟았다. 이로 인해 추가적인 자회사 출자와 M&A 가능성이 제한받는 상황이었다.

이번 신종자본증권 발행 이후 KB금융지주의 이중레버리지비율은 110% 미만으로 내려왔다. 규제 상한선 130% 기준, 현 시점에서 자회사 추가 출자 및 M&A 여력은 5조원에 육박한다. 순이익 등 자본 증가분을 감안하면, 올해 연말까지 출자 여력은 6조원 이상으로 확충될 전망이다.

KB금융은 최근 5년새 비은행 인오가닉(in-Organic;외부) 성장을 통해 리딩뱅크로 뛰어오른만큼, 이번에 확보한 자본 여력을 기반으로 추가적인 비은행 부문 확장에 나설 가능성이 크다는 지적이다.

한 금융 담당 연구원은 "올해 들어 KB국민은행도 신종자본증권을 적극적으로 자본 여력 확충에 활용하고 있다"며 "재무적인 여력을 확보함과 동시에 M&A 가능성도 열어둔 모양새"라고 말했다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기