자체헤지 비중도 증가, 대형 증권사 전철 밟나 '우려'

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

메리츠증권이 다시 주식연계증권(ELS) 발행에 힘을 싣고 있다. 코로나19 펜데믹 이후 핵심 수익원이었던 부동산 프로젝트파이낸싱(PF) 업황이 악화된 까닭으로 분석된다. 2020년 3월 주가 급락 당시 운용손실 경험으로 ELS 기피 현상이 심화된 대형 증권사들의 발이 묶인 사이, 메리츠증권은 발행을 늘리며 수익을 내려는 모습이다.

특히 자체헤지 비중을 크게 늘리고 있다는 점이 특징으로 꼽힌다. 자체헤지는 운용손익이 증권사에 곧바로 귀속된다는 점에서 '양날의 검'으로 불린다. 지난 2020년 한국투자증권, 삼성증권 등 증권사 운용손실의 주범이었다.

메리츠증권이 이 전철을 밟진 않을지 우려하는 목소리도 짙다. 수익이 증가할수록 그간 중소형 증권사였기에 주목받지 않았던 영업 방식이 도마위에 오를 가능성도 높아질 것이란 지적도 나온다.

6일 증권업계에 따르면 메리츠증권은 지난 4월 4000억원 규모의 자체헤지 ELS를 발행했다. 이처럼 최근 메리츠증권은 '운용'(트레이딩) 부문의 비중을 늘리려는 전략을 취하고 있다.

업황이 악화된 부동산PF을 대체할 수익원으로 삼으려 한다는 평가가 나온다. 전례가 없진 않다. 메리츠증권은 2018년 부동산 부문이 성장이 정체되자, 1년 만에 ELS 발행잔액을 전년대비 49배 늘린 바 있다. 최근까지 메리츠증권은 감독당국의 부동산 PF 관련 규제에 대응하기 위해 대출금 및 우발부채 규모를 과거 대비 축소해오고 있다.

실제로 트레이딩 부문의 순익은 늘고 있다. 메리츠증권은 지난해 트레이딩 부문에서만 5500억원 규모의 영업수익을 기록했는데, 이는 전년 대비 27.1% 증가한 값이다. 올해 1분기에도 트레이딩 부문 순이익은 전년대비 34% 증가했다.

-

이미지 크게보기

이미지 크게보기

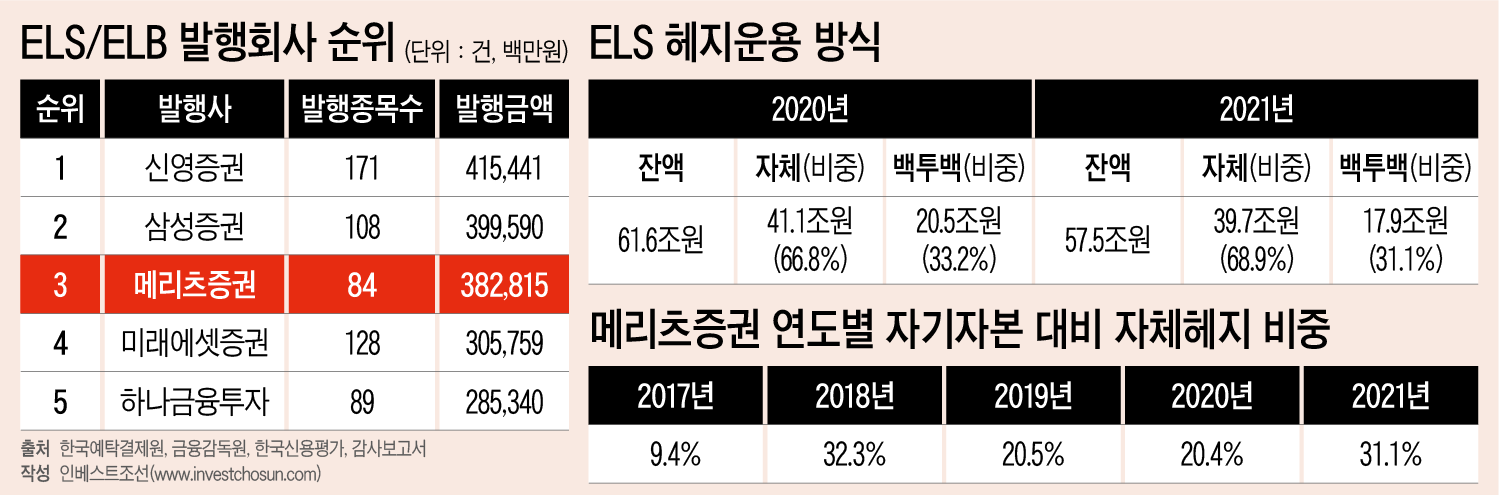

자체헤지 비중도 크게 늘었다. 한국신용평가에 따르면 메리츠증권의 자기자본 대비 자체헤지 비중은 2020년 20%대에서 지난해 30%대로 확대됐다. 2020년 코로나 팬데믹으로 주요 지수가 폭락하면서 증권사의 ELS 자체헤지 리스크가 부각되면서, 지난해 ELS 자체헤지 규모가 전년대비 2.3조원 감소한 것과는 반대되는 행보다.

그간 ELS 시장에서 존재감이 적었던 것을 고려하면, 메리츠증권의 '자체헤지' ELS 발행은 공격적이라는 인상을 준다는 평가다. 자기자본 규모에 비해서도 과한 편이라는 지적이다. 2020년 ELS를 통해 수익을 내본 경험이 그 배경일 것이란 설명이다.

대형 증권사들의 전례를 밟는 것 아니냐는 우려가 없지 않다. 대형 증권사들은 홍콩항셍중국기업지수(홍콩H지수) 폭락 사태가 있던 2015년까지 자체헤지 비중을 29% 수준에서 50% 이상으로까지 늘려온 바 있다.

한 투자업계 관계자는 "최근까지 증시가 꾸준히 하락한 틈을 타 메리츠증권, 신한금융투자가 ELS 잔고를 꾸준히 늘렸다"라며 "대형사들이 그랬던 것처럼, 하락장에서 ELS를 발행해 수익을 한 번 내보면 또다시 ELS를 통해 수익을 쏠쏠하게 낼 생각을 쉬이 하게 될 수 있다"라고 말했다.

분기보고서 제출 시기를 유연히 조정 가능하다는 점도 활용했다는 설명이다. 자본시장법에 따라 증권사들은 분기 및 반기 실적 보고서를 제출한 후 3영업일 동안은 ELS 공모 발행이 금지된다. 신영증권이 이를 활용한 대표적인 증권사로 꼽힌다.

증권가에서는 메리츠증권도 보고서 공시 기간을 조정하고 있는 것으로 분석하고 있다. 이를 위해 실무진들이 최고경영진에 '다른 증권사와 공시 기간을 겹치지 않게 해주면 세일즈 딜(Deal)은 다 가져오겠다'라며 설득했다는 소문도 증권가에 돌아다닌다.

대형 증권사들의 상황은 다르다. 이들은 코로나 팬데믹 당시 전세계 증시 폭락으로 해외 ELS 운용손실이 확대된 바 있다. 이후 최근까지 ELS 발행 필요성을 두고 몇시간 동안 설득해야할 정도로 증권사 내부적인 거부감이 상당하다는 전언이다.

일각에서는 메리츠증권이 자산건전성 관리를 위해서라도 잔고를 계속 늘리지 않을 수 있다는 의견도 나온다. 그간 부동산PF를 통해 벌어들인 수익으로 운용 손실을 일부 방어할 수 있는 까닭에 공격적으로 발행에 나섰겠지만, 부동산PF 시장에 먹구름이 자욱한 까닭에 향후 이 또한 어려워질 수 있다는 맥락에서다.

한 투자업계 관계자는 "최근 메리츠증권이 수익이 잘 나는 까닭에 중소형 증권사로 안 보는 분위기인데, 이는 메리츠증권에게 좋은 소식이 아닐 수 있다"라며 "너무 메이저의 영역으로 들어서면 규제도 적용될 수 있으니, 위험성이 큰 방식을 택해왔던 메리츠증권 입장에선 부담이 될 수 있을 것 같다"라고 말했다.

메리츠증권은 이에 대해 "증시가 하락한 상황인 만큼 상환 가능성이 높아지기에 3월부터 ELS 발행을 늘리고 있는 것은 사실이다"라며 "ELS 발행 잔고가 큰 타 하우스들에 비하면 메리츠증권의 자체헤지 비중은 낮은 수준"이라고 밝혔다.