-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

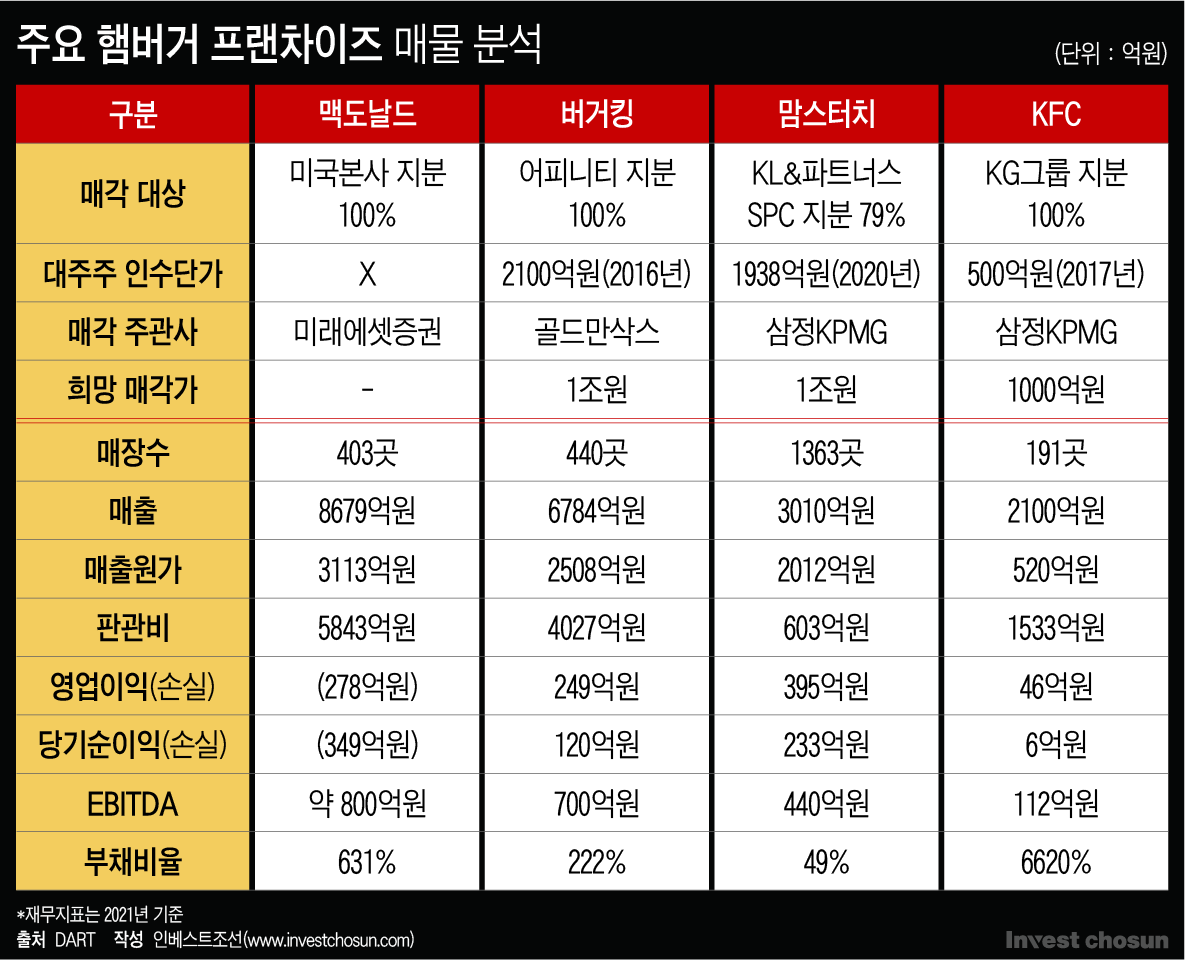

국내 유명 햄버거 프랜차이즈 브랜드들이 줄줄이 매물로 나왔다. 사실상 롯데리아를 제외한 주요 브랜드가 모두 새 주인을 찾는 중이다. 사모펀드 간 손바뀜이 대규모로 재현될지가 관심인 가운데 그간 내세웠던 출점전략이 이번 매각전에선 오히려 반감 요인이 될 가능성이 언급된다.

M&A업계에 따르면 KFC와 버거킹에 이어 한국맥도날드, 맘스터치 등 주요 버거 프랜차이즈들이 최근 매물로 출회됐다. 국내 버거 시장이 2020년 2조9600억원에서 작년 4조원대까지 급속도로 성장한 만큼 몸값이 떨어지기 전 적기에 매각을 서두르려는 모습이다.

맥도날드와 버거킹, 맘스터치는 예상 매각가로 1조원 이상이 거론된다. 대주주 투자금액이 약 2000억원 전후(버거킹 2100억원·맘스터치 1938억원)였다는 점을 감안하면 매각 성사 시 투자 성과는 꽤 클 것으로 보인다. KFC를 500억원에 인수한 KG그룹도 매각가로 원금의 2배인 1000억원까지 내다보고 있다.

-

그간 프랜차이즈 산업은 대체로 수익구조가 안정적이지 않다는 지적을 받아왔다. 시간당 최저임금, 부동산 임대관리비용 등 인건비와 자본비용 관련 지표가 꾸준히 오르고 있다. 최근 글로벌 공급망 부족으로 밀가루·육류·팜유 등 식자재와 물류비도 급증, 사업 영속성에 대한 비관적 전망은 이제 대세가 됐다.

특히 식품업계는 매출이 늘더라도 영업이익을 크게 올리기 힘든 구조다. 완전 경쟁 시장인 만큼 트래픽을 주로 결정하는 건 가격 경쟁력이다. 몇 백원 차이에도 수요가 이동할 만큼 소비자의 가격 민감도가 큰 편이다. 최근 주인이 바뀐 아웃백스테이크하우스가 대표적 사례였다. MBK파트너스가 최대주주로 있는 BHC그룹이 인수 직후 가격을 인상해 논란을 빚었다. 비용 절감 전략으로 원자재 품질까지 떨어졌다는 비판까지 제기됐다.

이렇다보니 각 프랜차이즈들은 제품 가격을 올리기보단 매장 개수를 늘려 대형화하는 전략으로 비용 효율화를 꾀해왔다. 개별 매장에 공급되는 원재료를 대량 구매해 매입력을 확보하겠다는 논리다. 실제 마스터프랜차이즈 계약 내에서도 점포 수는 핵심이 되고 있다.

맘스터치의 매장 수가 압도적이다. 맘스터치는 최근 롯데리아(1278개)를 제치고 햄버거 프랜차이즈 1위 타이틀을 얻은 데 이어 연말까지 1400개로 늘릴 예정이다. 매물 중 2위인 버거킹(440개)도 공격적으로 매장을 확대하고 있다. 2014년만 해도 200개를 밑돌던 국내 매장 수는 어피니티가 인수한 이후 급격히 늘었다. 맥도날드와 KFC 등도 매장 수 확장을 최대 목표로 내걸고 있다.

다만 이 같은 출점전략이 이번 매각전에선 악수로 작용할 가능성이 있다. 유력 원매자로 거론되는 곳들이 대체로 전략적투자자(SI)가 아닌 재무적투자자(FI)들인 탓이다.

통상 가맹점을 대거 보유한 프랜차이즈는 사모펀드(PEF)가 최대주주거나 과거 한번씩은 이들의 손을 거쳤던 전례가 있다. 경영 과정에서 가격 인상·품질 저하·점주 갈등·인력 구조조정 등의 이슈는 불매 운동으로 이어지거나 정부 개입 여지가 있어 전략적투자자(SI)의 선호도가 크지 않다. 볼 만한 국내 대기업들은 이미 프랜차이즈 사업을 하고 있기도 하다. 이에 이번에도 재무적투자자(FI)로의 매각이 유력하다 보는 시각이 많다.

PEF 입장에선 매출보다는 투자회수를 위해 순이익 지표가 우선시될 수 있다. 매출 규모에 따라 연동되는 로열티도 고려 요소다. 본사에 지급되는 로열티는 통상 매출의 3~5%를 차지하는데 여기에 기술사용료와 신규 점포 개설에 따른 비용은 별도 부담이다.

제살 깎아먹기 효과도 언급된다. 업계 관계자는 "국내 프랜차이즈 브랜드의 적정 매장 수는 약 350개 수준이라 보는 시각이 있다"며 "그 이상이 되면 경쟁사가 아닌 같은 브랜드와 경합을 벌이는 현상이 발생할 수 있다 보기 때문"이라 진단했다.

이로 인해 주요 매물 중 한국맥도날드의 흥행될지에 관심이 쏠리는 분위기다. 한국맥도날드는 작년 가맹점 매출까지 포함하면 한국 진출 이래 최초로 1조원 문턱을 넘었다. 다른 매물들이 적게는 2000억원, 많게는 6000억원대 매출을 내고 있다는 점에서 압도적인 매출 규모가 강점이다. 그러나 이렇게 매출이 늘고 매장수가 증가할수록 본사에 지급하는 금액이 커진다. 맥도날드는 매년 본사에 매출의 5%와 신규 오픈 매장당 4만5000만달러를 로열티로 지급, 작년 543억원을 부담했다.

롯데리아를 제외한 사실상 주요 브랜드가 모두 주인을 찾고 있어 업계 재편 이벤트로 해석된다. 일부 PEF가 몇몇 매물에 관심을 보이고 있지만 흥행 기대감은 크지 않다. 사모펀드 간 손바뀜이 몇 번 있었던 만큼 추가적인 업사이드에 대한 기대감이 크지 않은 편이다.

PEF 관계자는 "매출이 강점인 맥도날드는 로열티 부담과 유일한 적자기업이란 꼬리표가 부담이다. 버거킹과 맘스터치는 캐쉬플로우가 안정적이지만 투자자들의 성장성 질문에 명확한 답을 하기 쉽지 않다. 투자 원금의 약 5배 수준 희망가를 설득하기 쉽지 않다"고 전했다. 또한 "매각가 1000억원 안팎의 KFC는 매수자 입장에서 가격 경쟁력이 있지만 높은 부채규모(부채비율 6620%)는 매력을 떨어뜨리고 있다"고 덧붙였다.

이미지 크게보기

이미지 크게보기