LX그룹 3.83%, 나머지는 투신과 사모 포함 기관 매집

손바뀜 물량 주체 주목…종가 대비 3% 웃돈 얹어 인수

"한진칼 경영권 분쟁, 아직 종결 판단하기 이른 시점"

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

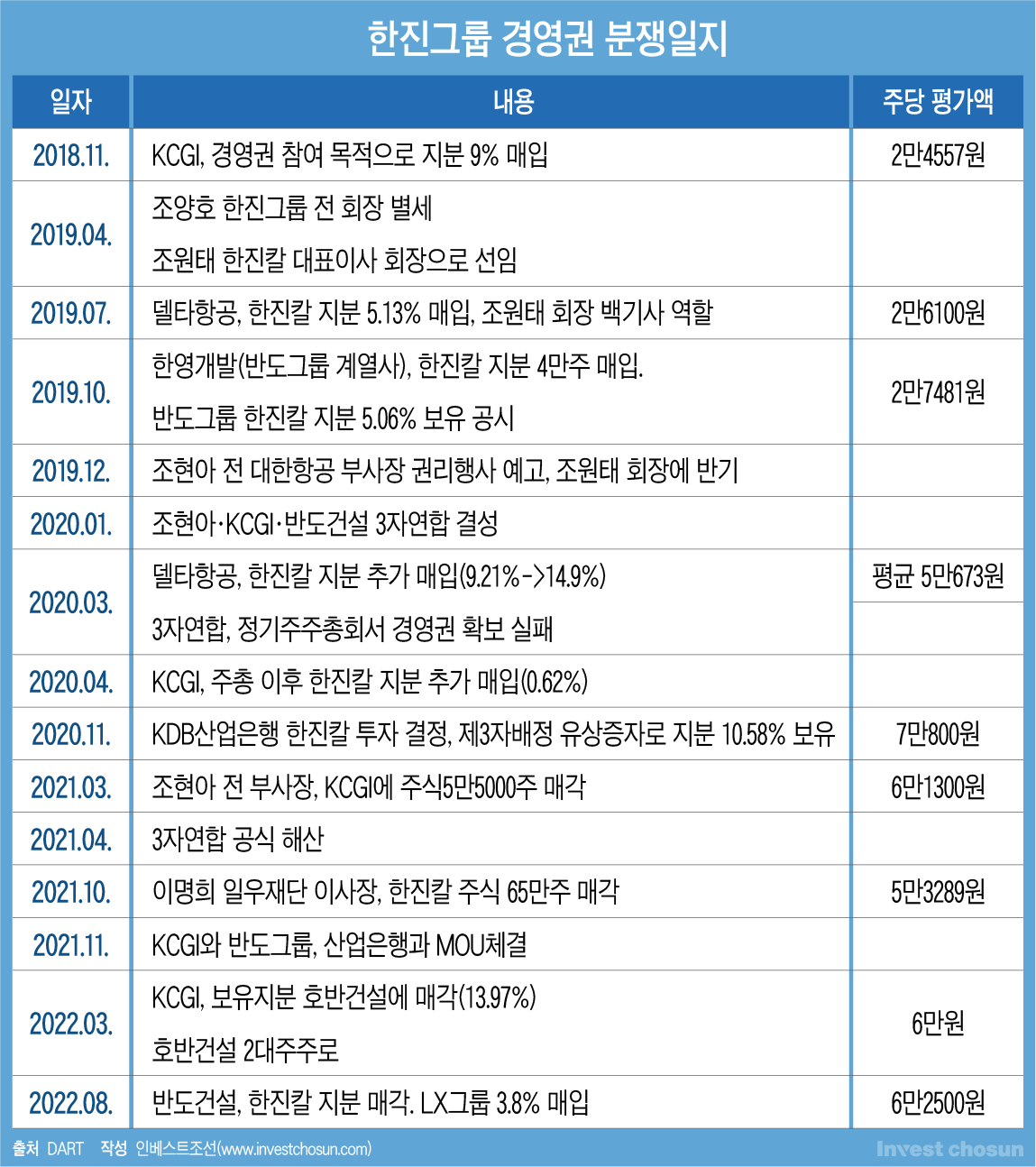

한진칼 2대주주 반도그룹의 이탈은 한진그룹 경영권 분쟁에 어떤 영향을 미치게 될까. LX그룹 인수 물량이 소수에 불과하고 다수는 정체가 불분명한 투자신탁 등 여러 기관투자가들이 웃돈을 주고 매입한 것으로 파악됐다. 이들이 조원태 회장의 우군일지 확신할 수 없는 만큼 분쟁 불씨가 꺼졌다고 속단하긴 일러 보인다.

지난 1년간 별다른 거래량 없이 횡보해왔던 한진칼 주식은 26일에만 1080만주가 거래됐다. 6748억원에 이르는 규모다. 한국거래소(KRX)에 따르면 투신(324만4689주)과 사모(277만6192주)를 포함해 기관이 603만7156주를 매입했고 외인(112만830주) 매집세도 두드러졌다. 이중 일부는 LX그룹 계열사인 LX판토스(256만주)가 매입한 것으로 파악됐다.

매도 주체는 반도그룹으로 파악된다. 투자은행(IB)업계에 따르면 반도그룹은 한진칼 보유주식 1000만주 이상을 블록딜(시간 외 대량매매) 방식으로 기관투자가에 매각했다. 반도그룹은 대호개발·한영개발·반도개발 계열사를 통해 한진칼 지분 17.02%(1136만1000주)를 공동 보유한 2대주주다. 사실상 전부에 가까운 주식을 던진 셈이다.

반도그룹의 이탈은 우호적인 항공 업황 및 아시아나항공 합병 승인 등 불확실한 과제가 산적해있는 배경과 맞닿아 있는 것으로 전해진다. 현재 미국 경쟁당국 내 승인 난기류가 포착, 양사 합병에 예상보다 엄격하고 철저한 검토가 필요하다 보는 움직임이 있다.

내부사정에 정통한 관계자는 "2대주주로 추후 경영권까지 노려볼 수 있는 입지였으나 아시아나항공 합병 승인에 대한 주요 경쟁당국의 기류가 심상치 않고, 업황도 우호적이진 않은 만큼 혹시 모를 경영권 확보까지 오랜 기간이 걸릴 것으로 예상했을 것이라 본다"고 분석했다.

이 같은 소식이 전해지면서 한진칼 경영권 분쟁이 종식됐다는 추측이 힘을 얻었다. 앞서 조 회장과 경영권 분쟁 대척점에 섰던 KCGI에 이어 반도건설 3자연합 측 지분이 사실상 정리 수순을 보였기 때문이다. 소수 지분을 가져간 LX그룹 일가가 조 회장의 오랜 우군이란 언급이 나오기도 했다.

-

이미지 크게보기

이미지 크게보기

현재로선 블록딜 참여 주체와 별개로 조원태 회장 우군 지분이 이미 다수 확보된 게 사실이다. 조원태 회장 외(조현아 제외)가 18.86%, 델타항공이 13.21%, 산업은행이 10.58%로 이를 모두 합치면 42.65%에 이른다. 지분을 대거 처분한 반도그룹(17.02%)과 보유목적이 '단순투자'라 밝힌 호반그룹(16.58%)의 추산 점유율이 33.6%로 이에 못 미친다.

반도그룹의 이탈로 조 회장의 대척점에 섰던 3자연합(조현아·반도그룹·KCGI)이 최종 와해됐다는 점도 언급된다. 보유주식을 호반건설에 넘긴 KCGI뿐 아니라 조현아 전 부사장도 잇단 매각으로 지분율이 1%대까지 낮아진 상황이다.

LX그룹뿐 아니라 반도그룹 다수 물량을 매입한 기관의 정체를 알지 못하는 만큼 분쟁 종식을 언급하기는 이른 시점일 수 있다는 분석도 제기된다. 일각에선 한진칼 경영권 분쟁에서 이해관계자 주체가 바뀌었거나 그 수가 더욱 늘었을 가능성에도 주목한다.

더욱이 인수 세력들이 웃돈을 주고 물량을 매입했다는 점이 주목받는다. 기관과 외인의 평균 매입가는 6만2500원 수준이었다. 이는 26일 종가(6만600원) 대비 3.1% 높은 가격이다. 통상 블록딜은 매각자와 매수자 간 협의로, 당일 종가와 비교해 일정 할인율을 합의하는 게 일반적이다.

웃돈을 얹은 만큼 인수 주체가 판단한 주가 상승 요인에도 관심이 모인다. 그간 한진칼 주가는 그룹의 펀더멘탈이 좋아지거나 경영권 분쟁이 격화할 때 상승했다. 특히 후자의 영향이 컸던 바 있다. 주요 자회사인 대한항공의 경우 실적은 선방했지만 아시아나항공과의 합병을 장담하기 어렵다는 비관적 전망이 우세해진 상황이다. 반도의 주요 이탈 배경으로도 언급되는 만큼 인수 세력들이 향후 경영권 분쟁 재점화 쪽에 '베팅'했을 가능성이 있을 수 있다.

IB업계에선 국내 주요 대기업이 클럽딜 형태로 물량 다수를 매입, 펀드를 각기 구성해 한진칼 지분 5% 미만씩 사들였다는 추측도 제기됐다. 이 경우 한진칼의 경영권 분쟁이 새로운 국면을 맞이할 가능성도 있을 수 있다.