금융위 주도 소액주주 보호안 검토…4분기 방향 윤곽

의무공개매수는 인수자 부담 커…M&A 위축 가능성도

청구권 부여가 절충안…지배주주와 차등 문제는 고민

-

이미지 크게보기

이미지 크게보기- (그래픽=윤수민 기자)

정부가 상장회사의 경영권 매각 거래시 소액주주들을 보호하는 방안을 검토하고 있다. 경영권을 가진 대주주만 프리미엄을 취하는 상황을 개선하겠다는 취지인데 의무공개매수를 통해 소액주주 모두에게 같은 이익을 보장하기는 현실적으로 쉽지 않다.

그보다는 M&A에 반대하는 소액주주에 주식매수청구권을 부여하는 쪽에 힘이 실릴 것이란 예상이 나온다. 인수자의 의무보다는 소액주주의 선택권 보장에 방점이 찍히다보니 매수 가격도 주가 수준의 공정가치로 정해질 가능성이 크다. 어느 경우든 M&A시 소액주주가 예기치 않은 경제적 이익을 거두긴 어려울 것으로 보인다.

1일 관련업계에 따르면 금융위원회는 최근 사모펀드(PEF), 자산운용사 등 자본시장 참여자들을 대상으로 소액주주 주식매수청구권 제도 도입과 관련한 의견을 취합하고 있다. 금융위는 학계에 연구용역을 맡기는 등 제도 개선 방안을 검토 중이다. 윤석열 대통령은 후보자 시절부터 상장사 M&A시 소액주주에도 주식매수청구권을 부여하는 방법을 마련하겠다고 밝힌 바 있다.

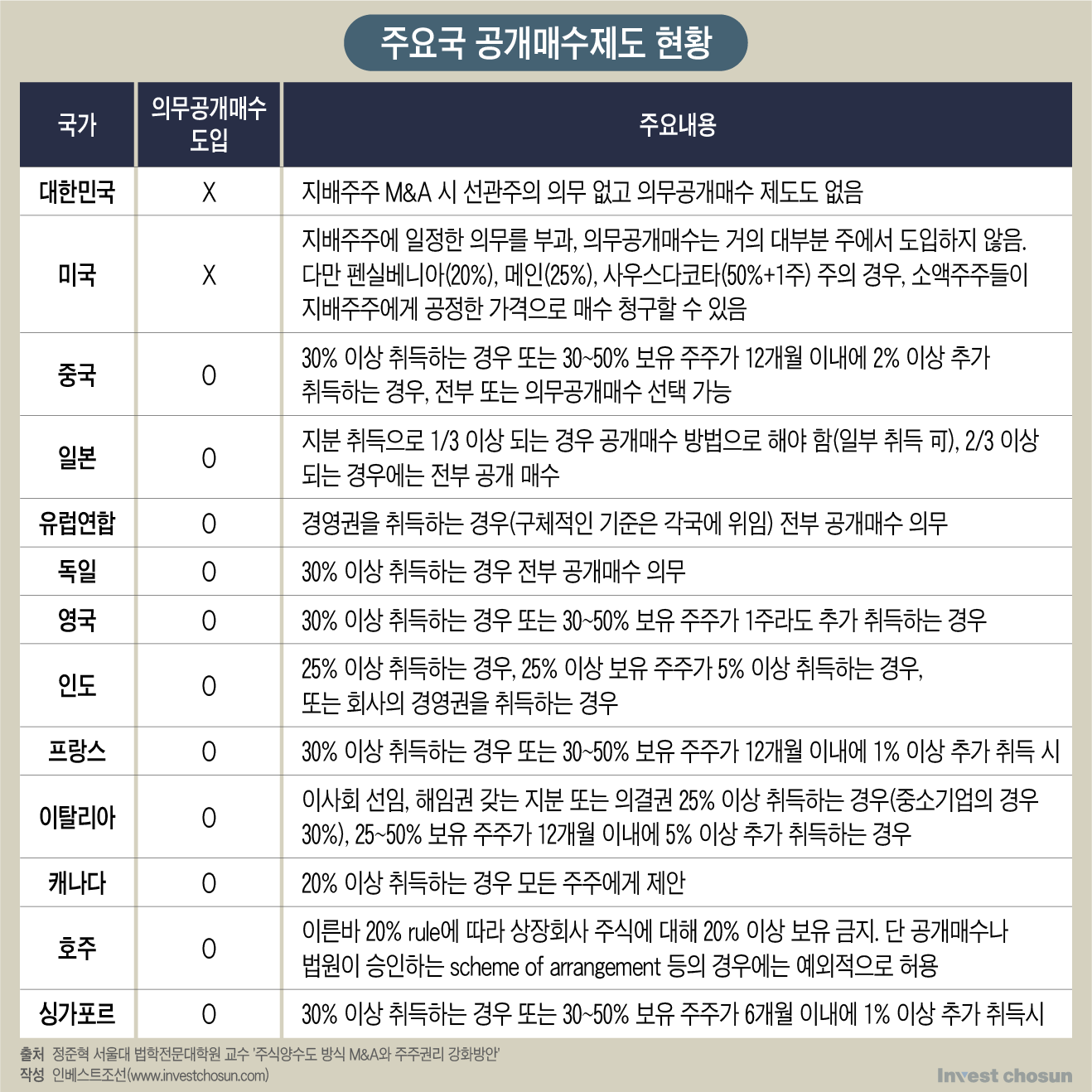

해외에서는 상장사 M&A시 소액주주들의 권리를 보호하는 장치가 잘 마련돼 있다. 주요국들은 대체로 30% 안팎의 경영권 지분을 인수할 때 의무적으로 공개매수하도록 하고 있다. 미국은 대부분의 주에서 의무공개매수 제도를 도입하지 않고 있지만 역삼각합병 등 방식으로 소액주주 주식까지 거둬들이는 경우가 많다.

한국에선 상장사 M&A시 소액주주 보호 제도가 약하다. 10인 이상으로부터 5% 이상의 주식을 장외에서 취득할 경우 공개매수 의무, 영업의 양도·양수나 합병 반대 시 반대매수청구권 등 법규는 있다. 그러나 지배주주 지분 매각 시 소액주주 지분을 공개매수해야 할 법적 의무는 없다. 때문에 M&A가 있을 때마다 소액주주들은 경영권 프리미엄에서 배제된다는 불만의 목소리를 냈다.

-

정부가 검토할 만한 안은 크게 ‘의무공개매수’와 ‘주식매수청구권’ 2가지가 거론된다.

의무공개매수는 경영권 매각 거래가 있을 때 소액주주 지분도 같은 가격으로 사줘야 한다. 소액주주도 프리미엄을 누릴 수 있는 반면 인수자의 부담은 커지게 된다. 인수자가 쓸 수 있는 자금이 한정된다면 매각자가 가져갈 파이는 줄어든다.

PEF나 기업 모두 경영권 매각을 주저할 수밖에 없다. 지배주주와 소액주주 지분을 균등하게 사는 방식이라면 지배주주의 회수 실익이 줄어든다. 사정이 이러니 제도를 소급 적용해서는 안된다거나, 법무법인에 반대 논리를 찾아달라 요청하는 목소리도 나오고 있다.

한 M&A 자문사 관계자는 “PEF들은 살 때는 프리미엄을 주고 샀는데, 팔 때는 소액주주에까지 프리미엄을 나눠줘야 하는 일이 생길까 우려하고 있다”고 말했다.

국내 현실을 감안하면 M&A를 반대하는 소액주주에 주식매수청구권을 부여하는 것이 보다 현실성 높은 안이라는 평가도 나온다. M&A 후 주가 상승 가능성이 크다면 소액주주의 매수청구권 행사 규모가 줄고 M&A 완결 가능성은 커진다. 소액주주의 '탈퇴권’ 보호에 집중하는 방식이다.

주식매수청구권 행사 가격을 어떻게 정하느냐 하는 문제는 남는다. 이 문제에 대해 연구하고 있는 정준혁 서울대학교 법학전문대학원 교수는 공정가격을 강조하는데, 공정가격은 시가에서 크게 벗어나지 않을 것으로 보인다. 지배주주에는 프리미엄을 얹은 가격을 제시해 합의하되, 소액주주 지분은 시가로 사주게 된다. 주식매수청구권 도입이 곧 ‘프리미엄의 차등’을 뜻한다는 것이다.

주식매수청구권은 의무로서의 성격이 일부 있으면서, 인수자의 부담은 다소 줄어드는 절충안에 가깝다. 다만 소액주주의 실익이 무엇인지 모호하다는 지적이 나올 수 있다. 어차피 장에서 주식을 처분할 수 있기 때문에 ‘시가 매각’을 큰 이점으로 보기는 어렵다는 것이다. 반대로 M&A라는 우연한 기회에 프리미엄까지 보장하는 것은 지나치게 소액주주를 보호한다 볼 여지도 있다.

한 경제단체 관계자는 “정부의 고민은 기업 경영권이 바뀌면서 소액주주가 경제적 피해를 입는 것 같다는 문제 의식에서 시작됐다”며 “소액주주 보호책에 '시가’ 개념을 적용하면 어떤 것을 보호하겠다는 것인지 모호해질 수 있다”고 말했다.

주식매수청구권이 제도화되면 악덕 기업 사냥꾼의 활동을 제약할 수는 있다. 새로 경영권을 가져가려는 곳이 우량하다면 소액주주들은 주식을 팔지 않고 계속 보유할 것이고, 반대로 악덕 자본이라면 매수청구권이 대거 발생해 거래를 무산시킬 수 있다. 소액주주 입장에선 프리미엄이라는 추가적인 이익은 없더라도, 잠재적인 피해는 줄일 수 있다는 것이다.

정부 측은 소액주주 보호 방안에 대해 “관련 내용을 검토 중이며 4분기 중 정책 방향을 발표할 계획”이라고 밝혔다.

이미지 크게보기

이미지 크게보기